Im Zuge der Finanzkrise wurde der Begriff Shadow Banking zum Inbegriff alles Schlechten in der Finanzwelt. Es kann aber auch zu mehr Effizienz und Risikoallokation führen.

Zur Bedeutung von Shadow Banking für die Finanzwirtschaft.

Partner des Bank Blogs

Im Zuge der Finanzkrise wurde der Begriff Shadow Banking – zum überwiegenden Teil zu recht – zum Inbegriff alles Schlechten in der Finanzwelt. Dabei ist Shadow Banking zunächst nur eine Antwort auf unbefriedigte Bedürfnisse und Präferenzen von Kreditnehmern und Kreditgebern. Indem es zur Vervollständigung der Märkte beiträgt, kann Shadow Banking zu mehr Effizienz und Risikoallokation führen. Gerade letzteres wurde vor der Finanzkrise, wie wir heute wissen, jedoch weit verfehlt.

Flucht in Einfachheit und Transparenz

Als Lehre aus der Finanzkrise wurde aber nicht nur der Bankensektor umfassend neu reguliert, auch für den Schattenbankensektor wurden Regulierungen mit dem Ziel einer höheren Systemstabilität eingeleitet. Diese haben den Schattenbankensektor erheblich verändert.

Wie der Financial Stability Board (FSB) im Juli dieses Jahres darlegte, fand aufgrund der Regulierung eine Neuausrichtung in den Geschäftsmodellen statt, so dass Schattenbankgeschäfte heute in weitaus geringerem Umfang systemische Risiken beinhalten. Im Wesentlichen hat sich ein deutlicher Umschwung von risikoreicheren Aspekten des Shadow Banking hin zu marktbasierten Finanzierungen vollzogen. Verallgemeinernd kann von einer „Flucht in Einfachheit und Transparenz“ bei der Vermittlung von Nichtbankkrediten hin zu widerstandsfähigeren marktbasierten Finanzierungslösungen gesprochen werden.

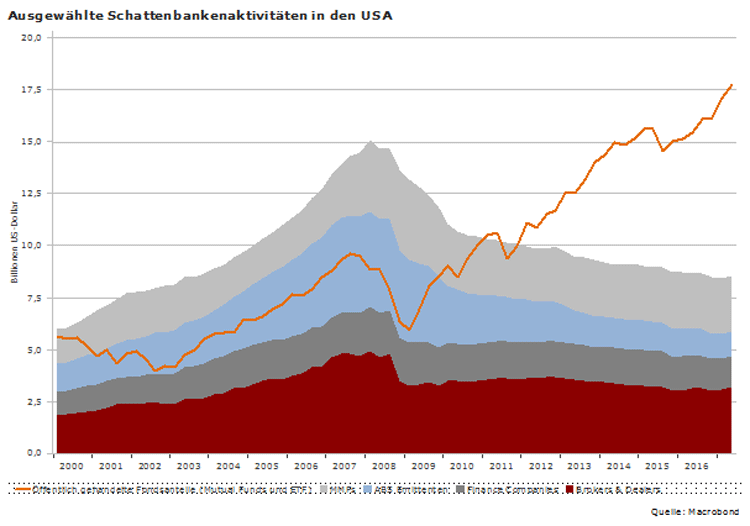

Mit Daten aus den USA lässt sich dies eindeutig belegen. Während sich der Wert der öffentlich gehandelten Mutual Funds und ETFs seit 2007 mehr als verdoppelt hat, haben sich die Aktiva von Broker-Dealern, Finanzgesellschaften, ABS-Emittenten und Geldmarktfonds (MMFs) fast halbiert.

Entwicklung ausgewählter Schattenbankaktivitäten in den USA

Aber wo Licht ist, ist bekanntlich auch Schatten. Die gleichzeitige Regulierung der Finanzmarktaktivitäten der Banken hat diesen die Refinanzierung erschwert und damit in vielen Bereichen die Marktliquidität verringert, mit negativen Folgen für Preisbildung und Volatilität. Gleichzeitig profitieren Schattenbanken damit von einer strikteren Bankenregulierung.

In Deutschland nur geringe Risiken durch Shadow Banking

Nach wie vor fällt es schwer, eine globale Analyse des Schattenbankensektors in regional vergleichbarer Differenzierung durchzuführen. Dafür ist zum einen die große Heterogenität zwischen den Regionen, aber wie in Europa auch innerhalb einer Region verantwortlich. Hinzu kommen die nach wie vor bestehenden großen Unterschiede in der statistischen Erfassung.

Auch in Deutschland ist deshalb nur eine sehr rudimentäre Befassung mit dem Schattenbankensektor möglich. Gemäß dem jüngsten Jahresgutachten des Sachverständigenrates betrug in Deutschland zum ersten Quartal 2017 der Anteil des Schattenbankensektors (gemessen als Investmentfonds plus sonstige Finanzinstitute) am Geldvermögen aller finanziellen Kapitalgesellschaften 17,6 Prozent und lag damit deutlich unter dem Durchschnitt des Euro-Raums von 42,5 Prozent. Zwar ist er im Zeitablauf auch gewachsen, er ist jedoch im internationalen Vergleich nach wie vor eher klein.

Auch unter Risikogesichtspunkten kann der Schattenbankensektor in Deutschland als eher robust eingestuft werden. Dies ist in erster Linie auf seine Zusammensetzung zurückzuführen. Zum Schattenbankensystem zählen nach der eher konservativen Definition der Bundesbank im Inland aufgelegte Investmentfonds (einschl. Hedgefonds und Exchange Traded Funds), Geldmarktfonds und sonstige Finanzinstitute. Der Investmentfondssektor stellt mit etwa zwei Drittel den größten Teil des deutschen Schattenbankensektors, sein Wachstum ist jedoch nach einer Studie der Deutschen Bundesbank zu 84 Prozent auf Wertsteigerungen des Fondsvermögens und lediglich zu 16 Prozent auf Netto-Mittelzuflüsse zurückführen. Die Anteile von Geldmarkt- und Hedgefonds – die in besonderem Umfang zur Finanzkrise beigetragen haben – sind in Deutschland mit jeweils unter 1 Prozent sehr gering.

Neue Dynamik in den Emerging Markets

Ein stärkeres Augenmerk verdienen dagegen die Schattenbankensysteme in den Volkswirtschaften der Emerging Markets. Hier hat der Umfang der Kreditvermittlung außerhalb des Bankensektors spürbar zugenommen. Eine solche Entwicklung ist durchaus mit der erforderlichen Vertiefung der Finanzmärkte in diesen Ländern vereinbar. Allerdings verweist insbesondere die stark gewachsene Bedeutung des Schattenbankensystems in China auf mögliche neue systemische Risiken. Je nach Abgrenzung hat der chinesische Schattenbankensektor zwischen 2012 und 2016 zwischen 64 Prozent und 170 Prozent zugenommen.

Internationale Regulierung war erfolgreich

Gerade die Verlagerung der Dynamik des Schattenbankensystems in die Emerging Markets ist ein wichtiger Beleg dafür, dass die globale Synchronisierung von Regulierung und Aufsicht weiter vertieft werden muss und nationale Alleingänge eher zu einer Zunahme der Risiken führen würde. Die nach der Finanzkrise eingeleitete international abgestimmte Regulierung und Beaufsichtigung des Schattenbankensektors sollte dafür die Benchmark sein.