Open Banking und digitales Bezahlen bieten Möglichkeiten für spannende Innovationen, die den finanziellen Alltag der Menschen in vielen Fällen vereinfachen können. Doch der Durchbruch lässt noch auf sich warten.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

Im Zuge der Einführung von PSD2 wurde Open Banking eine große Zukunft attestiert. Doch der Durchbruch steht noch bevor. Eine fragmentierte Zahlungsverkehrslandschaft, strukturelle Hindernisse, der große Fokus auf Datenschutz sowie unzureichende Brancheninnovationen haben bislang den Durchbruch verhindert.

Obwohl mit Open Banking zahlreiche Chancen verbunden sind, haben europäische Kreditinstitute und Zahlungsdienstleister diese bisher noch kaum genutzt, wie eine Studie der Strategieberatung Strategy& zeigt. Für die Studie wurden Konsumenten aus zehn europäischen Ländern zu ihrem Bezahlverhalten befragt und Interviews mit 58 Experten aus der Finanzbranche in 12 Ländern geführt.

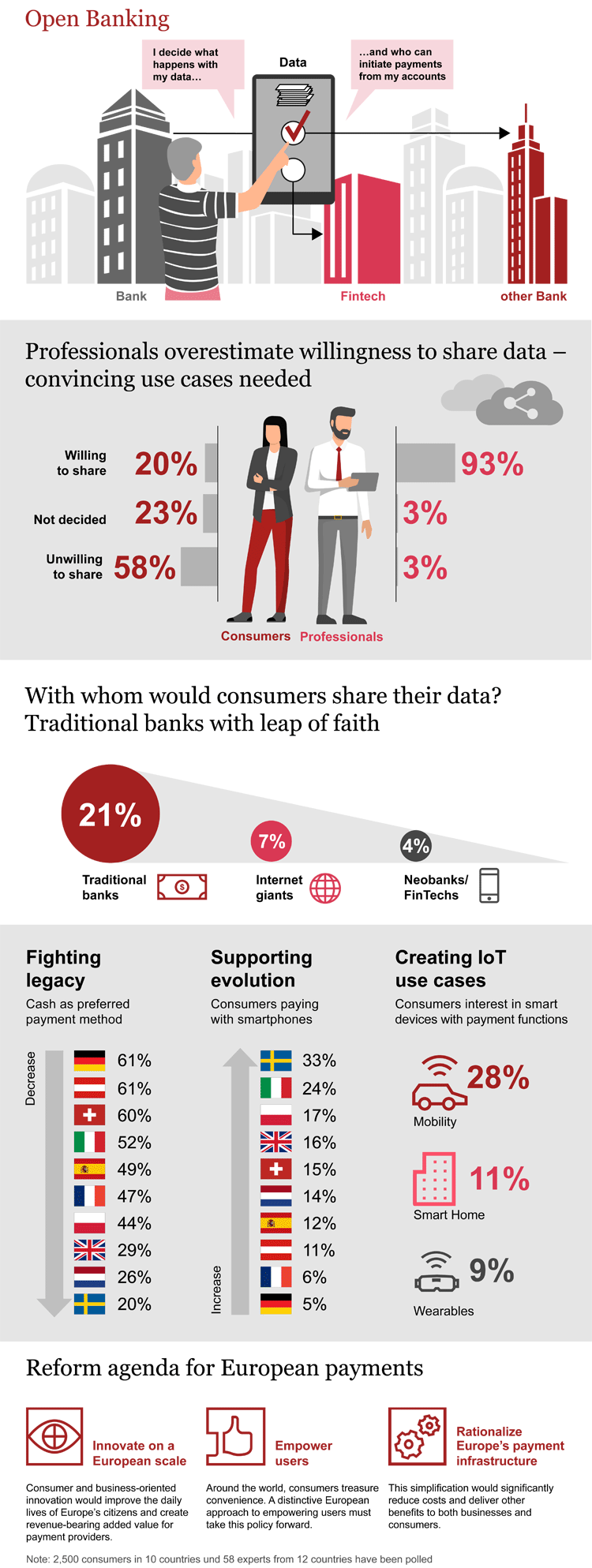

Weiter Weg zu Open Banking

Entscheidend für sinnvolle Open Banking Services ist eine reichhaltige Datengrundlage. Durch die Einführung von PSD2 ist es Kunden möglich, ihre Banken zu ermächtigen, Kontodaten Drittdienstleistern zur Verfügung zu stellen, um damit Zahlungen auszulösen. Die Konsumenten in Deutschland sind hierbei sehr zurückhaltend. Nur 14 Prozent der deutschen Verbraucher sind aktuell bereit, ihre Daten mit Banken oder Drittanbietern zu teilen.

Datenschutz wichtig für Deutsche

Das Thema Datenschutz spielt dabei für deutsche Verbraucher eine zentrale Rolle. Für 59 Prozent der Befragten kommt es nicht in Frage, persönliche Daten im Austausch gegen besondere Vorteile herauszugeben. 5 Prozent würden ihre Daten für attraktive Angebote teilen, weitere 5 Prozent allerdings nur bei Anbietern, denen sie vertrauen. Für 4 Prozent sind sowohl die Qualität des Angebots als auch das Vertrauensverhältnis ausschlaggebend, 26 Prozent sind noch unentschlossen.

Im Gegensatz dazu glauben 93 Prozent der zusätzlich befragten Industrieexperten, dass Verbraucher ihre persönlichen Daten freigeben würden.

Dieses offensichtliche Missverhältnis zeigt sich ebenfalls bei der Frage, wem Konsumenten ihre Daten zur Verfügung stellen würden. Neben mehr als zwei Dritteln der deutschen Befragten, die niemandem Zugang zu persönlichen Informationen gewähren möchten, vertrauen immerhin 23 Prozent der Deutschen den traditionellen Banken so weit, dass sie einem Datenaustausch zustimmen würden (Experteneinschätzung: 86 Prozent). Bei externen Zahlungsdienstleistern sind es nur noch 13 Prozent (Experteneinschätzung: 62 Prozent) und bei sogenannten Neobanken lediglich 3 Prozent (Experteneinschätzung: 64 Prozent).

Auch beim Vertrauen zu Internetgiganten ist der Optimismus der Industrieexperten größer: 57 Prozent von ihnen glauben daran, dass Verbraucher ihre Daten mit Anbietern wie Google, Amazon, Facebook oder Apple teilen würden – während tatsächlich nur 3 Prozent der Befragten dazu bereit wären.

Deutsche mit wenig Interesse an Mobile Payment

Deutsche Konsumenten sind bei der Nutzung des Smartphones als Zahlungsmittel sehr zurückhaltend. 77 Prozent haben daran keinerlei Interesse. Lediglich 6 Prozent bevorzugen derzeit Mobile Payment (Europa: 10 Prozent). Mit 61 Prozent verwendet ein Großteil der hiesigen Konsumenten nach wie vor am liebsten Bargeld zum Bezahlen (Europa: 47 Prozent). Darüber hinaus favorisieren 24 Prozent der deutschen Befragten ihre Girokarte und 9 Prozent schätzen Kreditkarten.

Die Gründe für die vergleichsweise große Bargeldleidenschaft der Deutschen sind vielfältig:

- 44 Prozent der Befragten geben an, beim Bezahlen werde oft nur Bares akzeptiert.

- 27 Prozent fällt es leichter, die Übersicht über ihre Ausgaben zu behalten, wenn sie Bargeld nutzen.

- Für 22 Prozent steht die Bequemlichkeit beim schnellen Bezahlen mit Scheinen und Münzen im Vordergrund.

Dabei gibt es bereits zahlreiche Anwendungsmöglichkeiten für mobiles Bezahlen. Branchenübergreifende Angebote in Bereichen wie Mobilität oder dem Internet der Dinge zeigen den Konsumenten die Vorteile des bargeldlosen digitalen Bezahlens auf. Bisher ist nur knapp ein Drittel der deutschen Befragten daran interessiert, für Mobilitätsangebote wie Parkgebühren mit ihrem Smartphone zu bezahlen. Weitere Anwendungsfelder wie Zahlungen via Smartwatch (9 Prozent) oder mittels intelligenter Kühlschränke im Smart Home-Bereich (7 Prozent) finden bislang nur wenige Anhänger.

Wege zum Open Banking in Europa

Banken und FinTechs müssen noch viel Überzeugungsarbeit leisten und attraktive Dienstleistungen für ihre Kunden entwickeln. – Andreas Pratz, Strategy&

Die wichtigsten Schritte für Europas Finanzinstitute bestehen nach Auffassung der Studienautoren darin, ein tragfähiges Modell für Open Banking zu entwickeln und die Dienstleistungen für die Kunden zu optimieren. Noch immer existieren in Europa mehr als 15 verschiedene nationale Systeme für Überweisungen, Zahlungen per Lastschrift und Karten sowie Instant Payments. Eine vereinheitlichte Zahlungslandschaft ohne parallel existierende Infrastrukturen würde den Banken zudem deutliche Kosteneinsparungen ermöglichen.

Die Studie gibt dazu drei Empfehlungen:

- Innovationen auf europäischer Ebene vorantreiben: Nicht die Infrastruktur, sondern die Kunden sollten im Mittelpunkt stehen. Mehr Investitionen in Komfort und Benutzererfahrung anstatt des traditionellen Schwerpunkts auf Kosten, Standards und Sicherheit.

- Die Nutzer ermächtigen: Den Nutzern sollte mehr Kontrolle über Zahlungsmethoden gegeben werden, während man sie aufklärt und informiert, damit sie die Vorteile aus dem Teilen ihrer Daten ausschöpfen können.

- Die europäische Zahlungsinfrastruktur rationalisieren: Eine vereinheitlichte und verbesserte Zahlungslandschaft in Europa ist Voraussetzung für die Vereinfachung von Instant Payments.

Um diesen Empfehlungen folgen zu können, müssten europäische Finanzdienstleister grenzüberschreitend zusammenarbeiten. Jetzt nicht aktiv zu werden und zu handeln sei riskant. Denn das könne dazu führen, dass einzelne Banken weiter zurückfallen und mit aufstrebenden Wettbewerbern nicht mehr mithalten können.

Kreditinstitute müssten überzeugende Services entwickeln. Beispiele seien die Verwaltung des eigenen Kontos, der Optimierung von Ausgaben oder weitergehenden Angeboten wie Kreditgewährung. Zudem sollten die Institute mit den zahlreich vorhandenen technologischen Möglichkeiten ihren Kunden das digitale Bezahlen genauso einfach, bequem und transparent wie mit Bargeld machen.

Infografik: Zahlungsverkehr und Open Banking

Die folgende Infografik zeigt ausgewählte Ergebnisse der Studie im Überblick:

Open Banking und Herausforderungen im Zahlungsverkehr

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.