Klimawandel – Fluch und Segen? Um die internationalen Klimaziele des Pariser Abkommens einzuhalten, muss die Finanzwirtschaft in die nachhaltige Umgestaltung der Wirtschaft eingebunden werden. Dies erfordert Kreativität und Mut für die Vorreiter, verspricht aber auch sehr große Chancen.

Nachhaltigkeit und Klimawandel sind auch für den Finanzsektor eine Herausforderung.

Partner des Bank Blogs

Für die internationale Klimapolitik markiert das Pariser Klimaschutzabkommen, das 195 Staaten dazu verpflichtet, die Weltwirtschaft auf klimafreundliche Weise zu verändern, einen wichtigen Meilenstein. Im Dezember 2015 wurde beschlossen, die globale Erderwärmung auf 1,5 bzw. höchstens 2 Grad Celsius im Vergleich zur vorindustriellen Zeit zu begrenzen. Im gleichen Maße entfaltet die ebenfalls 2015 gestartete Agenda 2030 für nachhaltige Entwicklung der Vereinten Nationen mit den 17 Sustainable Development Goals (SDGs) eine katalytische Wirkung für eine an ökologischen und sozialen Zielen orientierte Weltwirtschaft.

Die Politik nimmt diese Themen sehr ernst. Deshalb werden auch auf europäischer Ebene ambitionierte Maßnahmen vorbereitet, die Finanzinstitute stärker in die nachhaltige wirtschaftliche Umgestaltung einzubinden. Einen Startpunkt lieferte die von der Europäischen Kommission Ende 2016 gegründete High-Level Expert Group on Sustainable Finance (HLEG). In ihrem Abschlussbericht hat die Gruppe Vorschläge unterbreitet, wie das Finanzwesen zur Erreichung der ambitionierten Klimaziele beitragen kann. Die Empfehlungen beinhalten unter anderem die Einführung einer Nachhaltigkeits-Taxonomie, einem Klassifikationssystem für nachhaltige ökonomische Aktivitäten, die Überarbeitung von Veröffentlichungspflichten und transparentere Informationsmöglichkeiten für Anleger. Ferner liegt der Fokus auf der Entwicklung offizieller europäischer Nachhaltigkeitsstandards (z.B. für Green Bonds) und die stärkere Verankerung von Nachhaltigkeitsaspekten in der Governance und im Risikomanagement der Finanzinstitute.

Green und Social Bond Markt verzeichnet steigendes Emissionsvolumen

Bei der Transition der globalen Ökonomie von „braun“ zu „grün“ (oder „blau“) – mit dem Zielbild einer emissionsarmen und sozial verantwortlichen Wirtschaft – sind alle Industrien gefordert. Für die Banken bedeutet dies eine veränderte Abwägung von Chancen und Risiken vor dem Hintergrund der Nachhaltigkeit. Ein Stichwort sind z.B. sogenannte „Stranded Assets“, also Kredite und Anlagen, die aufgrund von ökologischen, politischen oder regulatorischen Risiken deutlich an Wert verlieren können – wie beispielsweise die deutsche Kohle- und Kernkraftindustrie. Es wird deutlich, dass klimatische oder gesellschaftliche Veränderungen materielle Risiken sowohl für einzelne Finanzmarktakteure als auch für den gesamten Finanzmarkt nach sich ziehen können. Im Umkehrschluss kommt dem Finanzsektor bei der Vermeidung von Klimarisiken eine Schlüsselrolle zu, da hier Kapitalströme hin zu nachhaltigen Finanzierungen gelenkt werden können.

Ein Beispiel dafür ist der Markt sogenannter grüner Anleihen, der über die Refinanzierung von ökologischen Projekten einen Beitrag zur Bekämpfung des Klimawandels leisten kann. Wurden in 2013 noch Green Bonds mit einem Volumen von 13 Milliarden USD begeben, hat das Emissionsvolumen in 2018 mit rund 170 Milliarden US-Dollar weltweit ein neues Hoch erreicht. Hinzu kommen Social oder Sustainability Bonds, die auf ähnliche Art und Weise den Investoren ermöglichen, in nachhaltige Projekte zu investieren. Vor allem auf Investorenseite steigt das Interesse für solche Anleihen aktuell stetig an und ist eines der dynamischsten Anlagesegmente im Bondmarkt. Hier wird die zunehmende Bedeutung des Themas deutlich und auch die Chancen, die sich bieten.

DKB mit nachhaltigem Geschäftsmodell

Global geht man von einem Investitionsbedarf von 5 bis 7 Billionen USD aus, um die Sustainable Development Goals 2030 zu erreichen. Für den Klimaschutz wird allein in der EU mit einem jährlichen Investitionsbedarf von 180 Milliarden EUR gerechnet. Neben diesen neuen Geschäftsmöglichkeiten hat auch die Finanzaufsicht das Thema erkannt. Hier stehen vor allem die transitorischen Risiken auf dem Weg zu einer nachhaltigeren Ökonomie im Fokus und ziehen zwangsläufig folgende Feststellung nach sich: Um sich bestmöglich vor diesen Risiken zu schützen, sind Finanzinstitute aufgefordert, ihre Geschäftsmodelle zu überprüfen und ihr Risikomanagement zu adjustieren. Gleichzeitig müssen Kreditinstitute, die beim Megatrend Sustainable Finance eine Vorreiterrolle spielen wollen, zu einem frühen Zeitpunkt Expertise in Bereichen wie Erneuerbare Energien, Smart Cities oder Demografie auf- und ausbauen. Banken, die diese Trends erkennen und mit adäquaten Finanzierungslösungen begleiten, werden hier einen Wettbewerbsvorteil haben.

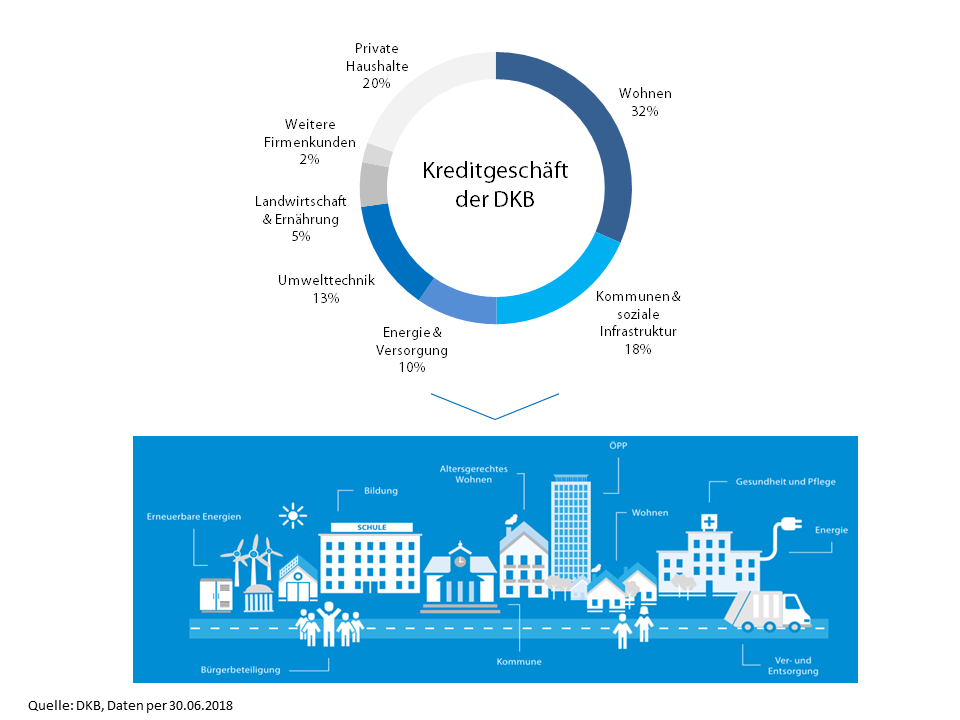

Die Deutsche Kreditbank (DKB) fokussiert sich seit mehr als zwei Jahrzenten auf die Finanzierung von ausgewählten Zielbranchen wie Wohnen, Erneuerbare Energien oder soziale Infrastruktur.

Ein Großteil der Finanzierungen der DKB dient ökologischen oder sozialen Zwecken.

Mit diesem außergewöhnlichen Geschäftsmodell trägt die DKB nicht nur auf der Darlehensseite einer Vielzahl von Nachhaltigkeitsaspekten Rechnung. Es bildet gleichzeitig die einmalige Ausgangsposition für die Emission von grünen und sozialen Anleihen.

Mit der erfolgreichen Emission von zwei Green Bonds in den Jahren 2016 und 2017 wurden Wind- und Solarprojekte aus dem mehr als 11 Mrd. EUR umfassendem Erneuerbare Energien-Portfolio der Bank refinanziert. 2018 hat die DKB mit der Emission ihres ersten Social Bonds einen weiteren Meilenstein erreicht. Mit dem ersten sozialen Pfandbrief aus Deutschland werden Darlehen refinanziert, die einen sozialen Mehrwert versprechen. Die im zugrundeliegenden Social Bond Pool ausgewählten Kredite entstammen den Bereichen Soziales Wohnen, Öffentliche Versorgung, Gesundheit und Pflege, Bildung und Forschung sowie Inklusion. Mit dem Verwendungszweck der Darlehen werden gleichzeitig Aspekte zur Erreichung der SDGs adressiert.

Die DKB ist damit die erste Geschäftsbank, die sowohl Green als auch Social Bonds in unterschiedlichen Formaten begeben hat und sieht sich als Vorreiter auf dem Gebiet der nachhaltigen Anleihen.

Nachhaltigkeit als Chance

Die Einbindung und Berücksichtigung von ESG-Kriterien – ESG steht für Environmental, Social, Governance – sowohl im Kreditgeschäft als auch für die Refinanzierung einer Bank hat das Potential, langfristig attraktive Renditen bei geringem Risiko zu liefern. Ökonomische und nachhaltige Performance schließen sich somit nicht aus. Ganz im Gegenteil, die DKB erwartet eine zunehmende Nachfrage von Investoren und Kunden hinsichtlich nachhaltiger Produkte und den wachsenden gesellschaftlichen Druck, nachhaltig zu wirtschaften – in allen Industrie-, Dienstleistungs- und Finanzbereichen.

Wir sehen darin eine große Chance und die DKB gut gerüstet, um die entsprechenden Lösungen hierfür zu liefern, als kompetenter Partner zu fungieren und den Transformationsprozess hin zu Sustainable Finance aktiv mitzugestalten.

Uwe Jurkschat

Uwe Jurkschat ist Koautor des Beitrags. Er ist im Treasury der DKB, verantwortlich für Funding und Investor Relations. Nach einem Studium der BWL und Europastudien in Berlin und Leipzig hatte er verschiedene Tätigkeiten im Kapitalmarktgeschäft der Dresdner Bank und Landesbank Berlin inne.