Die Beziehung zwischen Bank und Kunde beginnt meistens mit einer Kontoeröffnung. Doch die ist häufig zu kompliziert, wie eine aktuelle Studie zeigt. Sie vergleicht Onboarding-Prozesse von Geschäfts‑, Direkt- und Neobanken aus Deutschland.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Die Corona-Pandemie hat das Nutzerverhalten nachhaltig verändert und in vielen Branchen, vor allem im eCommerce, die Verschiebung von Offline zu Online um einige Jahre vorgezogen. Das hat Auswirkungen auch auf andere Branchen.

So hat sich das Nutzerverhalten auch im Banking geändert und verändert sich weiterhin. Banken sind also gut beraten, ihre digitale Leistungsfähigkeit weiter auszubauen und sich konsequent an den Nutzererwartungen auszurichten.

Digitales Onboarding von Girokontokunden

Das Girokonto ist nach wie vor das Ankerprodukt in der Kunde-Bank-Beziehung, für viele Neobanken sogar das zentrale, weil einzige Produkt. Alle weiteren Produktverkäufe erfolgen dann an Bestandskunden mit effizienten Marketing- und Vertriebsmaßnahmen sowie optimierten Prozesskosten.

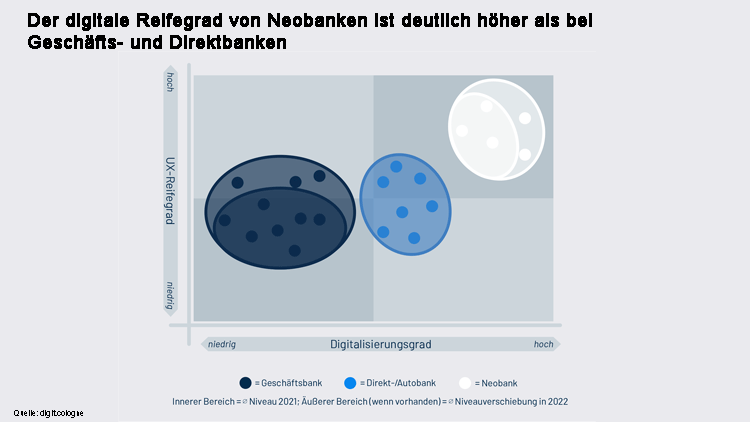

Bereits 2021 hatte die digit.cologne GmbH in einer Studie das digitale Onboarding von Girokontokunden bei etablierten Geschäftsbanken, Direktbanken und Neobanken in der DACH-Region analysiert. Im Mittelpunkt standen die Auffindbarkeit des Antrags, der Bedienkomfort und die Ausschöpfung von Vertriebskontakten.

Nun wurde diese Marktstudie aktualisiert und untersucht, was sich im Zeitverlauf geändert hat. Dabei wurde überprüft, ob die Institute in Deutschland in ihre Onboarding-Prozesse investiert haben und ihren Digitalisierungsgrad verbessern konnten.

Filialbanken holen auf

Die Ergebnisse zeigen: Geschäftsbanken haben 2022 das Girokonto für sich neu entdeckt, es ist ein deutlicher Aufwärtstrend zu beobachten. Die etablierten Institute machen in Bezug auf UX Boden gut, können aber (noch) nicht zu Neobanken aufschließen.

Direktbanken dagegen zeigen wenig Veränderung und stagnieren im Vergleich zu Geschäfts‑ und Neobanken. Ihr Abstand zu Neobanken ist größer geworden.

Die Neobanken selbst konnten ihre sowieso schon exzellente Position noch weiter ausbauen. In der digitalen Neukundengewinnung sind sie damit starke Wettbewerber der Geschäfts- und Direktbanken. Sie beherrschen Prozesskosteneffizienz und digitale Neukundengewinnung.

Der digitale Reifegrad von unterschiedlichen Banktypen im Vergleich.

Onboarding-Kosten in Relation zum Customer-Lifetime-Value

Neobanken kennen die Bewertung von Onboarding-Kosten in Relation zum Customer-Lifetime-Value. Trotz dieser nicht neuen Erkenntnisse machen es viele Geschäfts- und Direktbanken ihren potenziellen Kunden ganz schön schwer, digital ein Konto zu eröffnen. Und viele Banken haben auch im vergangenen Jahr nicht merklich in ihre Onboarding-Prozesse investiert.

Auch heute verzichten erstaunlich viele Banken auf eine Erhöhung des Digitalisierungsgrads mittels automatischem Adressabgleich oder Videolegitimation und generieren damit hohen manuellen Nachbearbeitungsaufwand. Zudem verzichten sie auf eine Verbesserung der Conversion-Rate und verlangen zu viele Eingaben oder lassen das Nachfassen von Leads außen vor.

Banken müssen digitaler werden

Der Preis eines Kontos ist schon lange nicht mehr der alleinige Entscheidungsgrund für eine Bankbeziehung. Neben der Digitalisierung von Kunden- und Bankprozessen als Kostentreiber ist die Usability der Kundenanwendungen der wettbewerbsdifferenzierende Faktor, den es zu fokussieren gilt.

Bei steigenden Akquisitionskosten und hartem Wettbewerb mit kostenorientiert arbeitenden Neobanken ist es geradezu fahrlässig, nicht in eine gute User-Experience und Erhöhung des Digitalisierungsgrads zur Reduzierung der Prozesskosten zu investieren.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.