Programmierschnittstellen oder APIs ermöglichen eine bessere Konnektivität zwischen Banken, ihren Kunden und ggf. Dritten, insbesondere im Corporate Banking. Ein systematischer Ansatz für den Aufbau von API-Fähigkeiten hilft, Potenziale voll auszuschöpfen.

APIs ermöglichen einen einfachen Zugriff auf Bankdienstleistungen, -produkte und -daten. Im Corporate Banking wird aktuell häufig noch nicht das volle Potenzial genutzt.

Partner des Bank Blogs

Die COVID-19-Pandemie hat in Sachen Digitalisierung viele deutsche Unternehmen zum Umdenken gezwungen. So bestätigten 88 Prozent der Teilnehmer in einer aktuellen Mittelstandsumfrage von McKinsey, dass digitale Prozesse und Lösungen für ihr Unternehmen zunehmend an Bedeutung gewinnen. Die Zeit scheint reif, um über die Digitalisierung von Lieferketten und die Vernetzung von Unternehmen Netzwerkeffekte zu erzielen. Dies gilt besonders auch für die Nutzung von Bankprodukten und -services, die verstärkt digital und nach Möglichkeit integriert in unternehmenseigenen IT-Systemen genutzt werden.

APIs neu gedacht

Die zunehmende Digitalisierung des Corporate Bankings bietet verschiedenen Marktteilnehmern neue Möglichkeiten. Vor allem APIs (Application Programming Interfaces) erlauben einen einfachen Zugriff auf Bankprodukte, -services und -daten. Durch sie können sich Unternehmens- und Ökosystempartner mit der Infrastruktur einer Bank verbinden, um interne Geschäftsprozesse effizienter zu gestalten und neue Dienstleistungen anzubieten oder zu nutzen.

Komplett neu ist das nicht. So basieren eine Reihe nationaler (EBICS, FinTS) und internationaler (SWIFT MT) Legitimations- und Übertragungsverfahren auf standardisierten Schnittstellen zwischen Marktteilnehmern. Sie bilden die Grundlage für zahlreiche Anwendungsfälle, z.B. im digitalen Zahlungsverkehr oder für Kreditprüfungen.

Die Vorteile für die unterschiedlichen Marktteilnehmer umfassen:

- Unternehmen,

- Banken und

- Nichtbanken.

Unternehmen

Nahtlose Einbettung von Bankdienstleistungen in interne Prozesse (z.B. Verlinkung von ERP mit digitalen Zahlverfahren); Reduzierung des manuellen Arbeitsaufwands; einfachere Verknüpfung mit anderen Unternehmen; günstigere Servicenutzung

Banken

Bessere, nahtlose und meist günstigere Services für Kunden; Sicherstellung, dass der Kundenzugang nicht durch Drittanbieter (z.B. Technologiefirmen) besetzt wird; umfassenderer Datenzugang (z.B. für Risiko, Compliance und Cross-Selling); einfachere Einbindung von Drittanbieterlösungen (z.B. um eigenes Angebot mit Reportinglösungen zu ergänzen)

Nichtbanken

Digitale Serviceangebote (z.B. Datenanalysen für Unternehmens-kunden); Nutzung der vorhandenen Bankeninfrastruktur (z.B. für die Auslösung von Zahlungen); direkter Kundenzugang für den Datenaustausch.

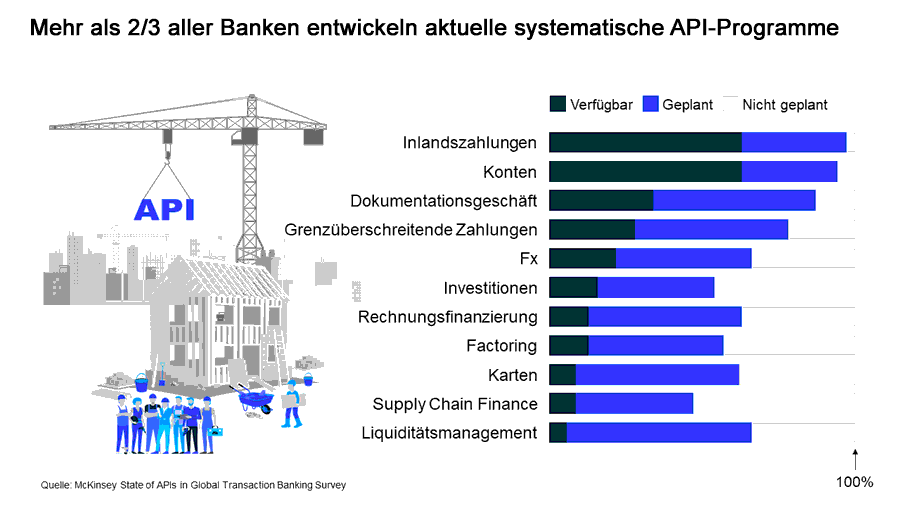

Wo steht das Corporate Banking beim Thema APIs?

Doch wo steht das Corporate Banking beim Thema APIs? Die meisten Banken haben systematische API-Programme gerade erst begonnen und konzentrieren sich vornehmlich auf Konten und inländischen Zahlungen. Die Programme entwickeln dabei die bisherige Nutzung einzelner Schnittstellen (z.B. EBICS) in innovative Servicemodelle. In den kommenden drei Jahren verschiebt sich der Fokus zunehmend auf weitere Produkte.

Eine globale McKinsey-Umfrage zeigt, dass APIs aktuell hauptsächlich für Inlandszahlungen und Konten genutzt werden. Für die meisten anderen Corporate-Banking-Produkte sind APIs überwiegend noch in Planung.

Diese Entwicklungen sind notwendig, denn viele nicht traditionelle Akteure wie FinTechs, Konsortien oder E-Commerce-Plattformen zielen offensiv auf attraktive Nischen im Banking.

Wie lassen sich API-Potenziale erschließen?

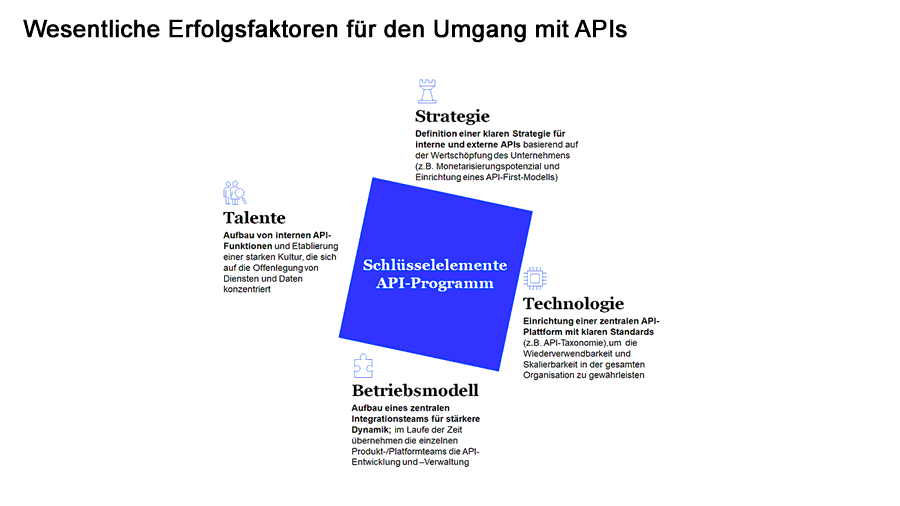

Aus Bankensicht und basierend auf mehr als hundert relevanten Projekten ergeben sich vier erfolgskritische Faktoren:

- Strategie,

- Betriebsmodell,

- Technologie und

- Fähigkeiten.

Erfolgreiche API-Programme basieren auf vier Schlüsselelementen und erfordern eine gemeinsame Vision von Vertrieb und IT.

Strategie

APIs können grundsätzlich intern (Nutzung durch eigene Softwareentwickler) oder extern (Nutzung durch Kunden, Partner etc.) sein. Interne APIs haben das Ziel, die IT-Komplexität zu reduzieren, interne Prozesse zu optimieren, Kosten zu sparen sowie die Dauer bis zur Einführung neuer Funktionen zu verbessern. Externe APIs dienen der besseren Kundenerfahrung (z.B. durch Integration in die IT-Systeme der Firmenkunden) und sollen zusätzliche Ertragsquellen durch das Angebot neuer Produkte und Services erschließen.

Eine klare Priorisierung interner und externer APIs ist die Basis für ein erfolgreiches API-Programm. Für externe APIs müssen die Banken zudem ein nachhaltiges Monetarisierungsmodell definieren.

Betriebsmodell

Start ist meist ein zentralisiertes Modell, in dem ein Team die technologische Basis aufbaut, Standards definiert, erste APIs für relevante Domänen (z.B. Kundendaten, Zahlungsverkehr) entwickelt und anderen Teams als Anlaufstelle für die Erklärung von APIs dient.

Mit steigendem Verständnis und fortschreitender Nutzung von APIs kann sukzessive zu einem dezentralen Ansatz übergegangen werden, um die einzelnen Produkt- oder Plattformteams stärker einzubinden. Diese entwickeln und verwalten eigenständig APIs für ihre Systeme. Ein Product Owner von der Fachseite ist dabei insbesondere für die Priorisierung und Monetarisierung der externen APIs verantwortlich.

Technologie

Best Practice ist die Nutzung einer zentralen API-Management-Plattform mit einheitlicher Datenarchitektur. Diese Methode schützt vor Duplikationen und unterstützt den Einsatz von Monitoring Tools. APIs sollten dabei so konzipiert sein, dass sie wiederverwendbar sind. Ein zentrales Entwicklerportal mit leichtem Zugang zu vorhandenen APIs erhöht deren Nutzung signifikant.

Talente

Meist benötigen Banken eine Kombination aus externer Expertise und Weiterentwicklung der Fähigkeiten bestehender Mitarbeiter. Neben einem Technologieteam ist es wichtig, dass Produktteams über ausreichend API-Expertise verfügen. Sie stehen in engem Kontakt mit Vertrieb und Endkunden und können auf dieser Basis das Angebot optimieren sowie die Produkt-Roadmap weiterentwickeln.

Wie bei allen größeren Veränderungen werden auch die erfolgreichsten API-Initiativen von der Geschäftsleitung unterstützt – in den meisten Fällen direkt von den C-Level-Führungskräften, um einen starken Fokus auf den geschäftlichen Nutzen zu gewährleisten. Eine zwischen Fach- und IT-Seite abgestimmte Vision der Rolle von APIs ist zum Start eines API-Programms essenziell.

Indische Bank zeigt das Wertschöpfungspotenzial von APIs

Obwohl die meisten Banken bereits mit APIs arbeiten, fehlen häufig klare Strategien zum Umgang und zur Monetarisierung. Das Wertschöpfungspotenzial belegen zahlreiche internationale Banken. Ein indisches Institut hat beispielsweise bereits 2016 eine API-Plattform lanciert. Firmenkunden profitierten von drei Sparmaßnahmen: Reduzierung der händischen Eingänge dank direkter ERP-Integration auf Kundenseite, weniger servicegetriebene Filialbesuche sowie Automatisierung interner manueller Prozesse im Unternehmen. Dank des API-Angebots konnte die Onboarding-Zeit, inkl. technischer Verknüpfung mit den ERP-System von 6 Monaten auf 2-3 Wochen verkürzt werden, parallel verzehnfachte sich das digitale abgewickelte Gesamttransaktionsvolumen der Bank mit Großkunden. Zudem wurde die Zeit für das Onboarding um das Achtfache auf weniger als drei Wochen reduziert.

Das Beispiel legt nahe, dass die Bereitstellung von Produkten, Services und Daten durch APIs sowohl für Banken als auch für ihre Kunden einen erheblichen finanziellen Nutzen bietet. Angesichts begrenzter Investitionen, die für den systematischen Umgang mit APIs erforderlich sind, scheint ein Business Case – bei richtiger Priorisierung – sehr attraktiv.

Dr. Timo Mauerhoefer.

Dr. Timo Mauerhoefer ist Koautor des Beitrags. Er ist Associate Partner von McKinsey & Company. Der promovierte Elektroingenieur berät Finanzdienstleistungsunternehmen bei digitalen Transformationen, IT-Modernisierungen, operativen Verbesserungen und innovativen Geschäftsmodellen.

E-Book „Anwendung und Nutzen von Zukunftstechnologien im Banking“

Der Artikel ist Teil einer Artikelserie zu neuen Technologie im Banksektor.. Abonnenten von Der Bank Blog Premium können das 38-seitige E-Book mit allen neun Beiträgen direkt herunterladen.

Wenn Sie kein Abonnent sind können Sie das E-Book hier auch einzeln kaufen.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<