Eine aktuelle Studie zum Privatkundengeschäft der deutschen Banken zeigt, dass sich das Kundenverhalten in Folge von fast zehn Jahren Zinsabstinenz deutlich verändert hat. Das eröffnet Chancen vor allem für Regionalbanken.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Nach fast einem Jahrzehnt der Null- und Negativzinsphase werden Kunden und Banken mit einem neuen Zinsumfeld konfrontiert. In diesem Zusammenhang stellen sich Banken und Sparkassen zwei Fragen:

- Wie hat sich das Kundenverhalten in der langen Phase ohne Zinsen verändert?

- Welche Wachstumschancen ergeben sich daraus?

Das Beratungsunternehmen Simon-Kucher hat 2.000 Finanzentscheider in einer repräsentativen Studie zu ihrem Kauf- und Entscheidungsverhalten befragt. Die Studie konzentrierte sich auf alle relevanten Produktbereiche im Privatkundengeschäft, mit Ausnahme des Kreditbereichs.

Neue Medien und Wettbewerber sind demnach im Bewusstsein nahezu aller Privatkunden angekommen und fester Bestandteil der Entscheidungsfindung. Kreditinstitute dürften daher, vor allem im Einlagengeschäft, das bisherige Kundenverhalten nicht mehr vorbehaltlos auf die Zukunft übertragen.

Vier Kundensegmente im Fokus

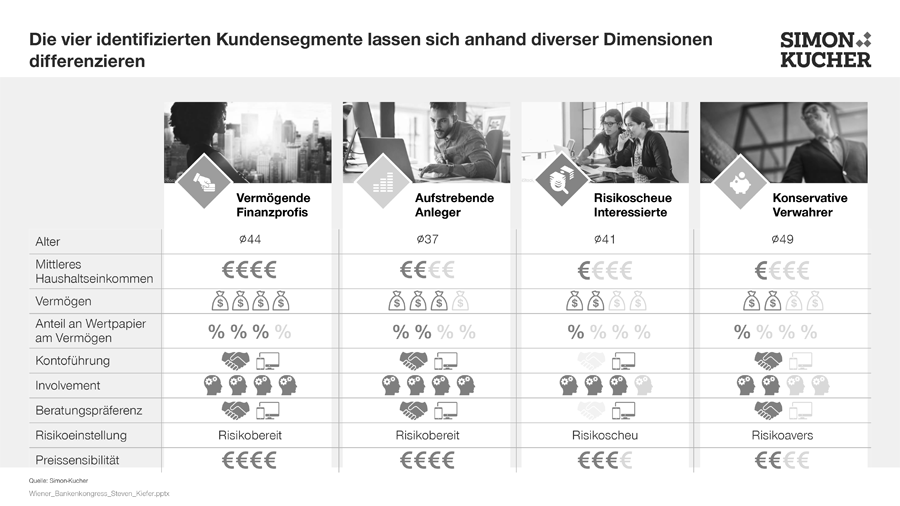

Im Rahmen der Studie wurden mithilfe statistischer Verfahren die folgenden vier Kundensegmente identifiziert:

- Vermögende Finanzprofis,

- Aufstrebende Anleger,

- Risikoscheue Interessierte und

- Konservative Verwahrer.

Diese Kundensegmente zeigen unterschiedliches Entscheidungsverhalten in Bezug auf Finanzdienstleistungen, das sich über den gesamten Kaufzyklus hinweg, angefangen bei der Informationssuche bis hin zum Nutzungsverhalten, teilweise erheblich unterscheidet.

Vier Kundensegmente im Privatkundengeschäft der Banke.

Daher ist es notwendig, eine differenzierte Marktbearbeitung umzusetzen. Die bisherige Markt- und Kundensegmentierung, die in vielen Banken ausschließlich auf soziodemografischen Kriterien basiert, zeigt, dass in einigen Segmenten bestehende Bedürfnisse noch nicht ausreichend angesprochen werden. Zum Beispiel zeigt sich, dass das Segment der „Risikoscheuen Interessierten“ durchaus Interesse am Wertpapiergeschäft hat, jedoch geben nur etwas mehr als 30 Prozent dieser Kunden an, jemals zu diesem Thema angesprochen worden zu sein.

Besondere Relevanz des Einlagengeschäftes

In Zukunft wird vor allem das Einlagengeschäft von hoher Bedeutung sein, insbesondere für die Bearbeitung der Kundensegmente. Dies liegt daran, dass nahezu alle Segmente das Einlagengeschäft in ähnlichem Maße nutzen, jedoch mit völlig unterschiedlichen Bedürfnissen und Erwartungen.

Es zeigt sich auch, dass Einlagen ein klassisches Produkt sind, das unabhängig von der Hauptbankverbindung genutzt wird und von neuen Wettbewerbern relativ einfach zur Gewinnung neuer Kunden eingesetzt werden kann. Zum Beispiel gibt etwa jeder dritte Kunde einer Regionalbank an, eine zusätzliche Bankverbindung hauptsächlich zur Verwaltung von Einlagen zu nutzen.

Kunden entscheiden sich nicht rein rational

Die Studie verdeutlicht, dass das Entscheidungsverhalten bei Einlagenprodukten nur selten streng rationalen Regeln folgt. Abstrakte Sicherheitsbedürfnisse spielen in nahezu allen Kundensegmenten eine wesentlich wichtigere Rolle als das Streben nach einer hohen Verzinsung. Wenn diese Bedürfnisse nicht angesprochen werden, bleibt der Preis als einziger Entscheidungsfaktor übrig. Gerade für innovative Konzepte im Einlagengeschäft gibt es jedoch eine hohe Zahlungsbereitschaft, die insbesondere von Regionalbanken noch stärker genutzt werden könnte.

Angesichts der zunehmenden Markttransparenz könnte dies in Zukunft möglicherweise zu einer unumgänglichen Anforderung werden. Dies gelte insbesondere dann, wenn das Einlagengeschäft nicht das Wertpapiergeschäft beeinträchtigen, sondern dessen Wachstum fördern soll. Ähnlich wie bei Einlagen zeigt die Studie auch hier eine klare Präferenz der Kunden für alternative Preismodelle im Wertpapiergeschäft.