Wenn es um die Neukundengewinnung im Bankensektor geht, spielt das Onboarding eine wichtige Rolle. Doch genau an dieser Stelle gibt es bei vielen Banken noch große Hürden. Eine Studie zeigt die Unterschiede zwischen Filial- Direkt- und Neobanken.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

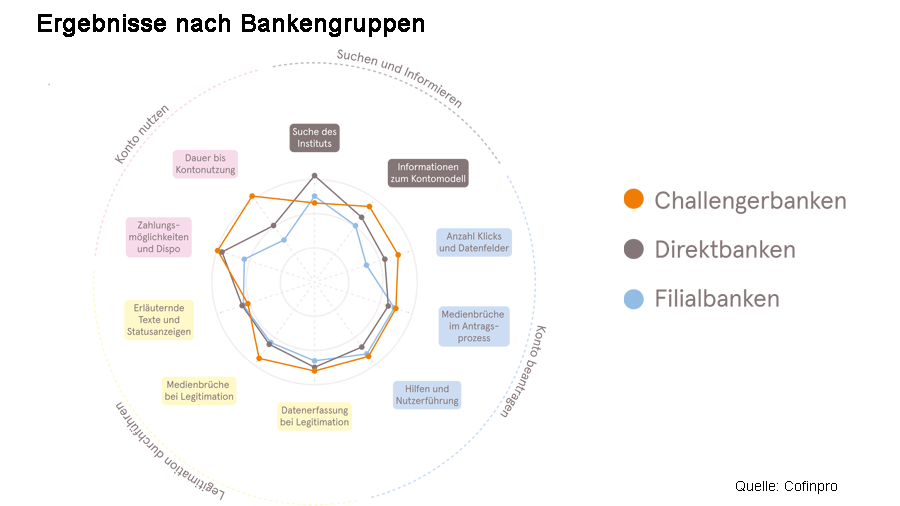

Trotz aller Fortschritte im Bereich Digitalisierung und Neukundengewinnung, gibt es beim Onboarding deutscher Banken nach wie vor zeitaufwendige Hürden. Möchte man ein Konto bei einer deutschen Bank eröffnen, müssen bis zu 37 Pflichtfelder für eine Anmeldung ausgefüllt werden. Bis zur tatsächlichen Freischaltung kann es dann noch länger als eine Woche dauern. Diese und weitere Ergebnisse zeigt eine Studie der Unternehmensberatung Cofinpro. Dafür wurden Filialbanken, Direktbanken und auch die neuen Challengerbanken (Neobanken) in einem Praxistext des digitalen Antragsprozesses aus Kundenperspektive geprüft.

Kunden bevorzugen digitalen Weg

Das klassische Girokonto der Banken ist unzweifelhaft ein Ankerprodukt, wenn es um die Kundenbeziehung geht. Trotzdem sind die Herangehensweisen der Banken von Grund auf verschieden. Während die digitalen Newcomer den Antragsvorgang aus der Kundenperspektive betrachten und mit klassischen Formularen gebrochen haben, steht bei traditionellen Banken die Abbildung bankinterner Prozesse im Mittelpunkt.

Damit werden die Kunden bereits zu Beginn mit erheblichem Papierumfang sowie mit einem großen Datenhunger abgeschreckt. Dies gelte sowohl für Filial- als auch für Direktbanken, welche schon jahrelang am Markt etabliert sind. So wünschen sich viele traditionelle Institute, dass die Kunden für die Kontoeröffnung immer noch die Filiale aufsuchen. Der digitale Weg sei aber inzwischen der bei vielen Kunden bevorzugte Weg – spätestens seit der Corona-Pandemie.

Viele Hürden beim Onboarding

Die Unterschiede bei der Herangehensweise der Banken sind teils enorm: So dauert schon der Weg von der Google-Suche bis zum Antragsformular zwischen einem und 16 Klicks. Sogar defekte Links wurden im Test festgestellt. Kunden müssen also mitunter hartnäckig sein, um ein Konto zu eröffnen.

Der Weg zum optimalen Nutzererlebnis bei der Kontoeröffnung.

Eine weitere Hürde wird beim Antragsprozess sichtbar. Die Anzahl der Pflichtfelder für die Dateneingabe liegt hier zwischen zehn und 37. Es wird deutlich, dass vor allem etablierte Institute datenhungrig sind. Sie verlangen oft Daten, die für eine Kontoeröffnung nicht zwingend notwendig sind. Dies ist riskant, da mit der Anzahl der Pflichtfelder auch die Abbruchquote steigt. Sinnvoller sei es, dem Kunden Freiheiten in der Beantwortung durch optionale Felder zu geben.

Legitimationsprozesse weisen Unterschiede auf

Auch bei der Legitimation per Video-Call gibt es zwischen den Anbietern weitreichende Unterschiede. Während die Neobanken mit wenigen Medienbrüchen auskommen, muss vor allem bei Direktbanken zwischen App, Mailprogramm, SMS oder Browser gewechselt werden.

Banken sollten zudem nicht nur den Prozess, sondern auch den Dienstleister mit Sorgfalt aussuchen. So wurde in der Studie ein Legitimationsprozess abgebrochen, da der Anbieter extreme Wartezeiten aufzeigte. Auch nach drei Versuchen mit jeweils 45 Minuten Wartezeit, konnte keine Legitimation stattfinden.

Konto-Freischaltung dauert zu lang

Auch nach der erfolgreichen Anmeldung dauert die Freischaltung eines Kontos meist lang. Die Studie zeigt, dass nach der Eröffnung des Kontos häufig zunächst einmal gar nichts passiert und bei Filial- und Direktbanken teilweise mehr als sieben Tage vergehen, bis das Konto tatsächlich genutzt werden kann. Nur bei einem Drittel der Institute ist eine sofortige Kontonutzung möglich. Bei Neobanken sei eine sofortige Nutzung hingegen Standard.

Die Ergebnisse zeigen auch zahlreiche komplizierte postalische Prozesse für Kontozugangsdaten wie PIN und TAN. So habe ein Institut im Rahmen der Eröffnung zehn Briefe und E-Mails versendet. Wichtiger sei es, die erforderlichen Karten schnell zu verschicken. Eine zusätzliche kreative Verpackung fördere ebenfalls eine schnelle Kundenbindung.

Abschließend kann festgehalten werden, dass die Studie deutlich gemacht hat wie viele Banken es Interessenten unnötig schwer machen, wenn es darum geht, ein Konto digital zu eröffnen. Da zeigen vor allem Challengerbanken wie es anders gehen kann. Laut der Studie könne sich die Situation für Filial- und Direktbanken ändern, wenn bankzentrierte Prozesse durch kundenzentrierte ersetzt werden.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.