In der Diskussion über Multi- oder Omnikanalmanagement wird immer wieder behauptet, in der Realität seien die Kunden noch gar nicht so weit. Die Erhebung einer deutschen Großbank beweist das Gegenteil.

Vielzahl von Zugangskanälen für die Kunden von Banken und Sparkassen

Partner des Bank Blogs

Vielfalt der Zugangskanäle

Der Bankkunde von heute kann bei der Kontaktaufnahme mit seiner Bank (je nach Banktyp, Definition und Betrachtungsweise) zwischen mehr als zehn verschiedenen Zugangskanälen wählen, u.a.:

- Persönlich/Face-to-Face (Filiale, Beratungscenter);

- Selbstbedienung (GAA, SBT, etc.);

- Telefon, Call Center;

- Video;

- Brief;

- Fax;

- E-Mail;

- SMS;

- Soziale Medien;

- Internet;

- Mobile (Smartphone, App).

Die Bank hat nun die anspruchsvolle Aufgabe, diese Kanäle zu gestalten und dafür zu sorgen, dass der Kunde keine widersprüchlichen Botschaften erhält. Früher nannte man dies Multikanalmanagement, der moderne Begriff lautet Omnikanalmanagement und soll verdeutlichen, dass grundsätzlich alle Kanäle mit der gleichen Aufmerksamkeit bedacht werden müssen, aber auch, dass der Kunde Vorgänge über mehrere Kanäle verteilt abschließen möchte.

Wie Kunden mit ihrer Bank in Verbindung treten

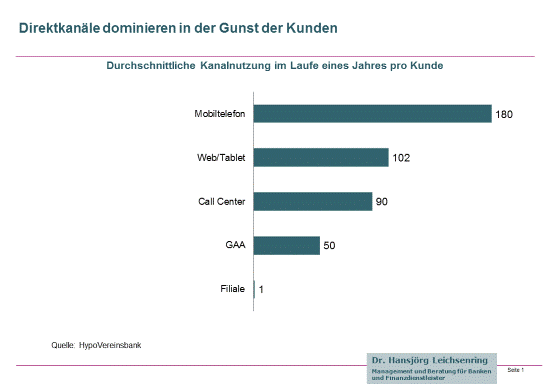

Auf dem diesjährigen IBI Innovationstag in München berichtete Heinz Laber, Vorstandsmitglied der HypoVereinsbank, u.a. über eine interne Erhebung der durch die Kunden genutzten Zugangswege. Demnach nimmt die Anzahl der Filialbesuche ab. Der durchschnittliche Kunde sucht nur noch ein Mal im Jahr eine Bankfiliale zur persönlichen Kontaktaufnahme auf.

Im folgenden Schaubild sind die Ergebnisse zusammengefasst:

Nutzung der möglichen Zugangskanäle durch die Kunden einer Großbank

Mit anderen Worten, ein Kunde tritt durchschnittlich 20-30 mal pro Monat über sein Smartphone in Kontakt mit seiner Bank und besucht im gleichen Zeitraum 7-10 mal das Online Banking mit einem PC oder Tablet. Wenn dann Fragen zu klären sind, ist die nächstgelegene Anlaufstelle das Call Center mit 5-10 Kontakten pro Monat.

Mobile und Online Banking liegen im Trend

Über die hohen Wachstumsraten beim Mobile Banking hatte ich vor einiger Zeit mit einer eigenen Erhebung berichtet. Die Zahlen der HypoVereinsbank bestätigen diesen deutlichen Trend zur Nutzung des mobilen Kanals.

Banken müssen nun schleunigst an zwei Themen arbeiten. Sie müssen

- ihre digitalen Kanäle so gestalten, dass der Kunde einen Mehrwert erhält und die Bank damit einen strategischen Wettbewerbsvorteil realisiert und

- die digitalen Kanäle im Rahmen eines ganzheitlichen Omnikanalmanagements mit den anderen Vertriebs- und Kommunikationskanälen vernetzen.

Wie weit ist Ihr Institut damit schon vorangekommen? Oder investiert Ihre Bank immer noch vor allem in „Mörtel und Steine“?