Guter Service ist wichtig

Banken scheinen inzwischen die Denkhaltung verinnerlicht zu haben, dass ihre Leistungen weitgehend austauschbar sind und daher der Preis in den Augen der Kunden das wichtigste Kaufkriterium ist. Doch stimmt das auch?

Partner des Bank Blogs

Hintergrund

In der Werbung im Retail Banking dominiert vielfach der Preis: Null Euro hier, 50 Euro Startguthaben da und ab und zu gibt es auch noch einen Tankgutschein, Zinsbonus oder ähnliches. Aber ist dies wirklich das, was Verbraucher wollen?

Bereits im Sommer des letzten Jahres hatte Bain in der Studie „Was Bankkunden wirklich wollen“ festgestellt, dass eine große Zahl von Bankkunden nicht nur unzufrieden ist, sondern sich auch unverstanden und alleingelassen von ihrer Bank fühlt. Als wichtigste Kriterien für die Kundenloyalität wurden Beratungsqualität, Preis und Service herausgestellt.

Vor kurzem sind nun unter dem Titel „Service ist wichtiger als Preis“ die Ergebnisse einer weiteren Studie publiziert worden, die gutem Service sogar noch eine höhere Bedeutung attestieren. Die Ergebnisse dieser Studie sowohl für den allgemeinen als auch für den bankspezifischen Teil finden Sie übrigens in der Studienrubrik zum Download.

Infografik: Service als Marketing Instrument

Ich hatte Gelegenheit, mit der Autorin der Studie, Claire Richardson (Vice President of Workforce Optimization Solutions, EMEA, Verint Systems), ausführlich über die Ergebnisse zu sprechen.

Viele Bankkunden sind unzufrieden

Die Studie stellt insgesamt fest, dass die Mehrheit der Bankkunden (54%) ambivalent oder unzufrieden ist. Finanzdienstleister müssten demnach einen großen Bedarf haben, die Zufriedenheit zu erhöhen, um Kunden zu halten.

Dazu Claire Richardson: „Die Bemühungen von Banken, emotionale Marken aufzubauen und sich vom Wettbewerb zu differenzieren, scheinen bislang nicht sehr erfolgreich gewesen zu sein. Gerade ambivalente Kunden können sich aber zu zufriedenen oder begeisterten Kunden entwickeln, wenn man ihnen ein besonderes Serviceerlebnis bietet. Hieran hapert es jedoch bei vielen Banken“.

Kontakte bieten Ansatz zur Differenzierung

Obwohl rd. 20 Prozent der Kunden angaben, in den letzten sechs Monaten überhaupt keinen persönlichen Kontakt zu Ihrer Bank gehabt zu haben, sieht es bei Banken im Vergleich recht gut aus. Lt. Claire Richardson, hätten sie die besten Voraussetzungen für positive Serviceerlebnisse, denn die Anzahl der Kundenkontakte (3,3mal pro Halbjahr) ist hinter dem Einzelhandel die zweithöchste, unter anderem durch den Besuch der Filialen. Allerdings werden diese Kontakt offenbar zu selten genutzt, um Kunden positiv zu beeindrucken.

Ungleichbehandlung von Bestands- und Neukunden

Was Claire wirklich wundert (und mich ebenso) ist der Umstand, dass gemeinhin bekannt ist, dass die Akquisition von Neukunden wesentlich teurer ist, als die Pflege von Bestandskunden. Dennoch dominieren in der Werbung Sonderangebote für Neukunden. Die Bestandskunden scheinen ins Hintertreffen zu geraten.

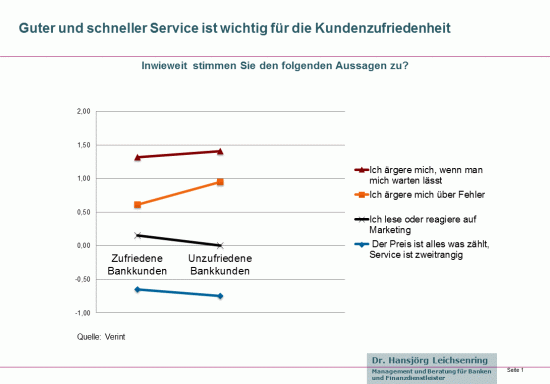

Guter und schneller Service ist wichtig

Unzufriedene Kunden erwarten guten Service

Vor allem für unzufriedene Kunden spielt der Service eine weit wichtigere Rolle als der Preis. Sie lassen sich – so ein Fazit der Studie – nicht durch Sonderangebote oder günstige Konditionen zurückgewinnen. Sie wollen erstklassigen Service.

Kunden unbeeindruckt von geringer Fehlerquote und niedriger Wartezeit

Gegenüber anderen Branchen scheinen Finanzdienstleister wenig Fehler zu machen, nur 26% der Kunden berichten davon. Auch die Wartezeiten sind im Branchenvergleich am kürzesten (Finanzdienstleister 2,5 Minuten, alle Branchen 2 bis 4 Minuten).

Trotzdem, so Claire Richardson sind die Kunden der Finanzinstitute nicht gerade begeistert.

Fazit

Insbesondere Filialbanken haben viele Kundenkontakte, lassen dieses Potenzial aber häufig ungenutzt. Filialen, Call Center, Internet, Social Media – alle Kontaktkanäle sollten darauf ausgerichtet werden, nicht nur korrekten, sondern außergewöhnlichen Service zu liefern. Auch das Markenbewusstsein der Kunden muss geweckt und ihre Loyalität erhöht werden.

Guter Service wird insbesondere definiert durch Schnelligkeit, Freundlichkeit und direktes Reagieren. Service ist dabei zutiefst emotional und wie wir alle wissen, bestimmen Emotionen im Allgemeinen das Kundenverhalten mehr als die Ratio.

Aber, so gibt Claire Richardson zu bedenken, Zufriedenheit und Loyalität hängen bei Finanzdienstleistern auch immer stärker von der Benutzerfreundlichkeit technischer Lösungen ab. Sie sollten ihre Kunden daher stärker in den Optimierungsprozess einbeziehen, indem sie ihnen zuhören. So erhalten sie Hinweise auf Verbesserungen, die Kunden wirklich schätzen.

Ziel sollte es sein, das persönliche Verhältnis der Kunden zu ihrer Bank zu stärken und sich so vom Wettbewerb zu differenzieren.

3 Kommentare

Aus Sicht des Kunden gibt es übrigens noch einen weiteren Einflussfaktor für die allgemeine Zufriedenheit mit Preis, Leistung und Qualität, der allzu gern übersehen wird:

Das ist abseits vom allgemeinen Geschäft die Wahrnehmung des regionalen Engagements einer Bank.

Dies zeigt die Auswertung unserer Bewertungsdatenbank: Basierend auf einer Fallzahl von über 16.600 bundesweit von Bankkunden freiwillig abgegebenen Antworten zu der Fragen-Kombination:

– Engagiert sich Ihre Bank in Ihrer Region?

– Sind Sie mit den angebotenen Zinsen/Preisen zufrieden?

zeigt sich deutlich: Die subjektive Zufriedenheit mit Preisen und Konditionen ist davon abhängig, welche Gegenwerte die Bank bietet. Je stärker die KundInnen das regionale Engagement ihrer Bank wahrnehmen, desto zufriedener sind sie mit Preisen und Konditionen.

Die Betrachtung solcher ausserhalb der reinen wirtschatflich wirksamen Transaktion wird allzu oft vergessen. Obwohl sie gerade im dreigliedrigen Bankensektor in Deutschland von zentraler Bedeutung ist. Gerade bei Banken geht es den Kunden nie nur um Geld. Das amerikanische Konzept von „Corporate Social Responiveness“ ist in Deutschland insbesondere bei Genossenschaftsbanken und Sparkassen seit über einem Jahrhundert ins Selbstverständnis und Handlungen der regionalen Häuser eingebettet. Deshalb haben sie aggregiert den größten Marktanteil. Und sicherlich nicht wegen der Preise… :)

Interessanter Aspekt. Danke für den Hinweis. Lässt sich das auch quantifizieren?

Ja, das lässt sich sehr gut quantifizieren. Mit unserer Bewertungsdatenbank von über 85.000 in den letzten fünf Jahren gesammelten und einzelgeprüften Bewertungen verfügen wir, so wird uns auch von den Verbänden gesagt, über das wohl größte und tiefste Datenfeld, das es in Deutschland zum Verhältnis Bank-Bankkunde je gab.

Schreiben Sie mir einfach eine e-mail, dann schicke ich Ihnen gerne diese spezifische Auswertung.