In der Schweiz versucht ein Konsortium der größten Banken des Landes ein neues mobiles Bezahlsystem und eine digitale Geldbörse einzuführen. Bisher ist dieses Unterfangen kläglich gescheitert. Doch noch bestehen Chancen für einen Erfolg.

Twint soll der schweizerische Mobile Payment Standard werden.

Partner des Bank Blogs

Seit Oktober 2016 versuchen UBS, Credit Suisse und Postfinance gemeinsam mit anderen Banken Twint einzuführen. Dahinter verbergen sich ein neues mobiles Bezahlsystem und eine digitale Geldbörse für die Schweiz, das aus dem Zusammenlegen der beiden Bezahl-Apps Twint und Paymit entstanden ist. Diese gemeinsame Mobile-Payment-Initiative war von Anfang an zum Scheitern verurteilt. Dennoch sind nicht alle Hoffnungen verloren. Die Frage, die sich nun stellt, ist wie es weitergehen wird: Wird Twint langfristig doch noch zur Erfolgsgeschichte oder wird es endgültig scheitern?

Der Wert von Netzwerken

Aber betrachten wir mal die Angelegenheit der Reihe nach. Wenn man sich über aktuelle Herausforderungen in der Geschäftswelt den Kopf zerbricht, kann es durchaus hilfreich sein, den einen oder anderen Ökonomie-Klassiker hervorzuholen. In ihrer Arbeit von 1994 „Systems competition and network effects“ beschreiben Katz und Shapiro den Begriff des Netzwerkeffekts, indem sie sagen, dass

„der Wert der Zugehörigkeit [zu einem Netzwerk]für einen Nutzer wächst, wenn ein anderer Nutzer dem Netzwerk beitritt und dieses damit vergrößert. Solche Märkte weisen ‚Netzwerkeffekte‘ auf.“

Mit anderen Worten, in bestimmten Bereichen hängt der Erfolg einer neuen Technologie von der Größe der dazugehörigen Nutzergruppe ab. Dies liegt daran, dass jeder zusätzliche Nutzer dem gesamten System einen Wert hinzufügt. Ein Zahlungssystem ist eine solche Technologie: Je mehr Nutzer diese Technologie verwenden, desto wertvoller wird diese für die gesamte Nutzergruppe, da jeder Geld an den anderen überweisen kann.

Ein gesetzliches Zahlungsmittel hat per Definition eine Netzwerkgröße, die der gesamten Bevölkerung eines Landes plus seiner Unternehmen entspricht. In Abhängigkeit von der Bevölkerungsgröße eines Landes kann dieser Nutzerkreis ziemlich groß sein. Dennoch können selbst ganze Länder im Vergleich zu anderen Organisationen und deren Netzwerkgrößen recht klein sein. Man denke hier nur an Firmen wie Facebook und Google und andere.

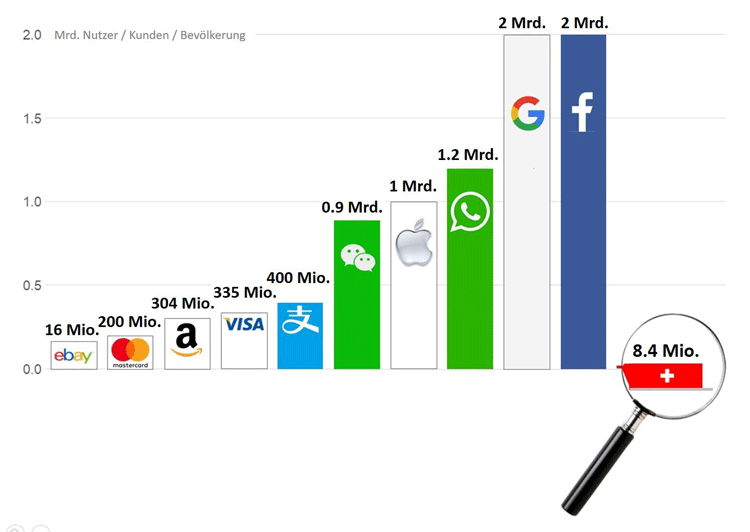

Ein Größenvergleich zeigt die derzeitige Bedeutungslosigkeit von Twint.

Vergleich der Netzwerkgrößen

Doch nehmen wir mal für einen Moment an, Twint sei ohne technische Mängel auf den Markt gekommen (ist es nicht) und habe eine Nutzerfreundlichkeit wie Facebook, Google, WhatsApp usw. (hat es nicht) und die gesamte Schweizer Bevölkerung bestünde aus Twint-Kunden (selbstverständlich tut sie dies nicht!). Selbst dann wird das gesamte Twint-Netzwerk nur 8 Millionen Menschen umfassen. Oder um es mit Katz‘ und Shapiros Worten zu sagen: Nur 8 Millionen Menschen beeinflussen sich gegenseitig positiv im Vergleich zu den potenziellen 2000 Millionen Nutzern bei Google.

Stellen wir uns außerdem einmal vor, dass ein Schweizer Twint-Kunde ins Ausland reist und sein Smart Phone dort für Zahlungen nutzen will. Da Twint eine nationale Lösung ist, wird der Kunde höchstwahrscheinlich gezwungen sein, einen anderen Service zu nutzen, der von einem internationalen Anbieter wie bspw. Apple Pay angeboten wird. Es ist dann sehr viel wahrscheinlicher, dass Apple mit seiner Kundenbasis von 1000 Millionen Nutzern die Twint App im Laufe der Zeit vom Telefon verdrängt als umkehrt. Apple wird die Schweiz erobern, anstatt dass Twint es vermögen wird, die Welt von seiner winzigen Schweizer Basis aus zu erobern.

Um es kurz zu fassen, Twint war als nationaler Einzelkämpfer von vornherein zum Scheitern verurteilt. Die Netzwerkgröße, die sich in dieser Ausgangslage präsentierte, ist weit entfernt von einem Schwellenwert, der den Netzwerknutzern spürbare Vorteile bringen würde.

Letzte Chance: Team aufbauen!

Aber nicht alle Hoffnung ist verloren, wenn die Verantwortlichen die Lektion der Herren Katz und Shapiro verstehen: Sie müssen sich mit einer Drittpartei zusammenschließen, die bereits ein ansehnliches Netzwerk hat. Hier kommen verschiedene Partner in Betracht. Dazu gehören einige, mit denen die Schweizer Banken bereits eng verbunden sind und die auf dem Gebiet der Payments langjährige Erfahrungen gesammelt haben, wie beispielsweise die Kreditkartenunternehmen Mastercard und Visa. Eine „Huckepack“-Konstellation mit Hilfe derer Twint auf ein 200-Millionen- oder 335-Millionen-Nutzer-Netzwerk zugreifen kann, ist weitaus besser als der Versuch, ein Netzwerk aufzubauen, das im Prinzip auf wenige Millionen Nutzer beschränkt ist.

Darüber hinaus könnte eine solche Zusammenarbeit auch einen Mehrwert für diese bestehenden Netzwerke bringen: Einerseits könnten solche bestehenden Netzwerke um einige Millionen Benutzer erweitert werden, was deren Wert steigern würde. Andererseits – und was noch wichtiger ist – könnte Twint diesen Netzwerken neue Technologien zur Verfügung stellen, die ihnen helfen würden, sich weiter zu entwickeln. Dieser Ansatz erfordert jedoch vor allem auch eine Änderung der Twint-Haltung. Twint muss seine Rolle als Schweizer Einzelkämpfer aufgeben und ein internationaler Teamplayer werden.

Zusammengefasst kann man sagen, dass es fast schon egal ist wie gut ein Zahlungssystem im Inland etabliert ist, wenn es lediglich auf einem kleinen Nutzerkreis basiert. Es muss sich aufgrund der Einschränkungen verursacht durch seine kleine Netzwerkgröße von Anfang an nach internationalen Partnern mit größeren Netzwerken umsehen. Nur wenn diese lokalen Zahlungssysteme mit anderen internationalen Spielern zusammenarbeiten und die Netzwerke dieser internationalen Player nutzen, haben sie eine realistische Erfolgschance.