Bankkunden werden zunehmend über traditionelle Branchengrenzen hinweg in neuen Mega-Ökosystemen oder von Aggregatoren bedient. Finanzdienstleister müssen sich in dieser neuen digitalen Welt durch eigene Ökosysteme und leistungsfähige APIs behaupten.

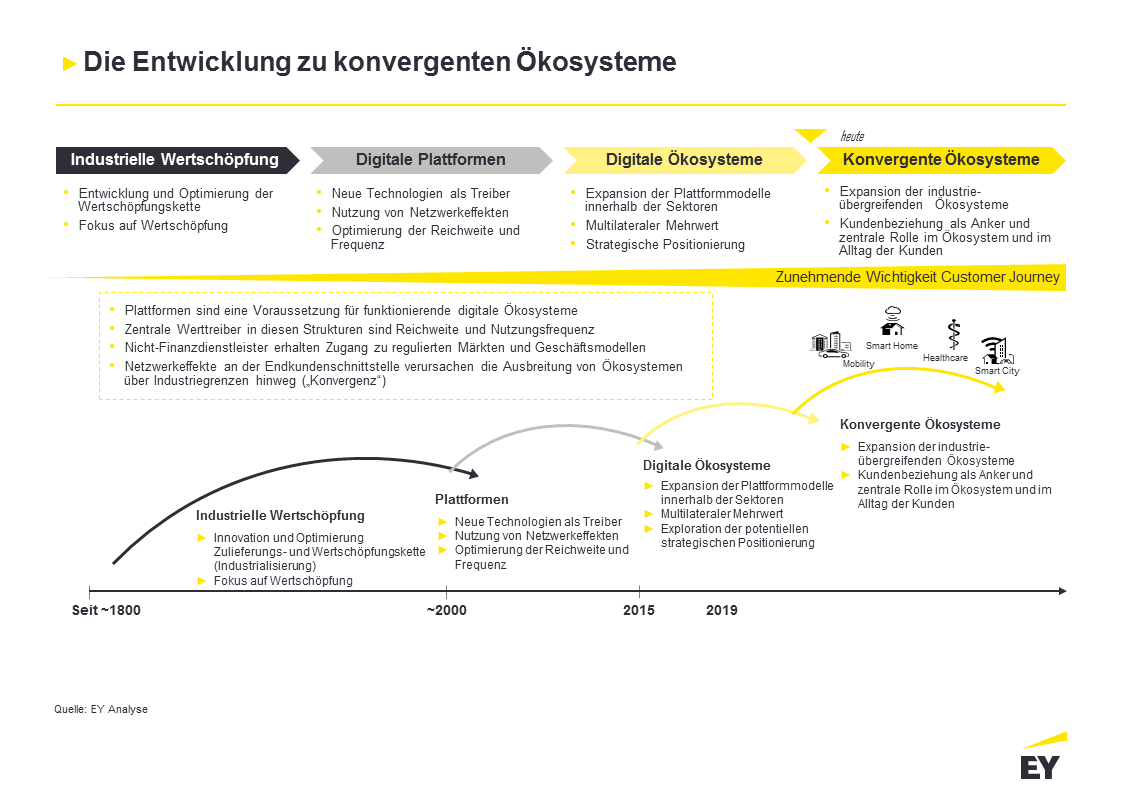

Konvergente Ökosysteme sind die Zukunft der Plattformökonomie im Banking.

Partner des Bank Blogs

Die Kundenerwartungen an die Nutzung von Dienstleistungen haben sich in den vergangenen Jahren dramatisch verändert: Real-time Abwicklung, jederzeitiger Zugang bei flüssiger Customer Journey und Aggregation relevanter Inhalte an einer Stelle sind das „New Normal“, dem sich die großen Kundenaggregatoren aus dem Tech Segment wie Apple, Uber oder Google verschrieben haben.

Diese Aggregation überschreitet dabei zunehmend Branchen- und Produktgrenzen: Sogenannte „SuperApps“ sind die Folge, die mit einem Single-Sign-on den Zugang zu einem Universum von mehrwertstiftenden Dienstleistungen und Produkten für den Kunden schaffen. Viele früher über getrennte Kundenkanäle angebotene Dienstleistungen lassen sich zunehmend über eine dieser SuperApps beauftragen und konsumieren. Drittdienstleistungen werden in diesen digitalen Ökosystemen über standardisierte APIs integriert.

SuperApps im Banking

Der chinesische Technologiegigant Tencent ist mit seiner App WeChat bereits sehr erfolgreich auf dem asiatischen Markt vertreten. Über sogenannte Mini-Programme, welche in der WeChat App „installiert“ werden, können die Nutzer weitere Services kaufen bzw. verwenden. Hierüber können bereits heute beispielsweise alltägliche Dienstleistungen, Flüge, Bahnreisen oder Busfahrten gebucht sowie Finanzprodukte abgeschlossen werden. Die Bezahlvorgänge werden ebenfalls über die in die App integrierte WeChat Wallet abgewickelt. Ziel ist es, dass der Kunde von WeChat das Ökosystem niemals verlassen muss.

Das oben beschriebene Beispiel bzgl. einer SuperApp wird in nicht allzu ferner Zukunft auch am anderen Ende der Seidenstraße verfügbar sein. Der demographische Wandel und Megatrends, wie beispielsweise die Sharing Economy und das wachsende Bewusstsein für Nachhaltigkeit führen zu einer zunehmenden Integration von Dienstleistungen über verschiedenste Branchen hinweg.

Trend zur Sharing Economy am Beispiel der Automobilindustrie

Ein für Deutschland sehr relevantes Beispiel findet sich in der Automobilindustrie: die Generation X definiert sich nicht im gleichen Maße über Besitz oder Eigentum an einem Auto wie frühere Generationen. Die zunehmende Verstädterung führt dazu, dass Parkraum in den Städten immer knapper wird. Gleichzeitig wird die Mobilität großräumiger – das Wochenende verbringt man nicht mehr allein im Naherholungsgebiet, sondern in anderen urbanen Zentren oder gar im Ausland.

In der Sharing Economy wird das Auto schrittweise entpersonalisiert: Am Ende der Entwicklung steht das autonom fahrende Transportmittel, das in permanenter Bewegung durch intelligente Allokation zu Nachfragern nach Transportleistung bestmöglich ausgenutzt wird. Mobilität wird über dabei über verschiedenste Kanäle konsumiert: vom Mietauto über den öffentlichen Nahverkehr bis hin zum privaten und öffentlich geförderten Fernverkehr verändern sich die Mobilitätsgewohnheiten dramatisch, ohne dass der Bedarf nach Mobilität signifikant sinkt. Darüber hinaus verändert sich auch der After-Sales-Servicebedarf im PKW Bereich durch die allmähliche Umstellung auf Elektromobilität.

Für die Automobilindustrie bedeutet dies konkret:

- Rückgang der Nachfrage nach PKW und After-Sales Serviceleistungen

- Abdeckung der Nachfrage nach Mobilität durch eine Vielzahl an – natürlich schnell, einfach und wenn möglich nachhaltig – verfügbaren Mobilitätsangeboten, welche über eine App gebucht werden können

Branchenübergreifende, konvergente Ökosysteme als Trend

Durch diese dramatische Verlagerung der Wertschöpfung in neue Formen der Mobilität sind die Automobilunternehmen gezwungen, ihre Wertschöpfung in diesen Bereichen zu erweitern und haben hiermit schon vor vielen Jahren begonnen. In Zukunft wird Mobilität damit zu einem branchenübergreifenden, konvergenten Ökosystem.

Der Betreiber eines erfolgreichen Mobilitätsökosystems, der eine kritische Masse von Nutzern erreicht hat, verfügt damit über eine wertvolle Kundenbasis, um Marktplätze auch für andere Güter zur zu etablieren. Auf diesen Marktplätzen können Drittdienstleister ihre Angebote gegen Provision den Kunden des Mobilitätsökosystems zur Verfügung stellen. Auch Dienstleistungen der Finanzdienstleistungsbranche, die in diesem Ökosystem relevant sind, werden damit aus direktem Kundenkontakt in Marktplatzsituationen überführt.

Viele Branchen durchlaufen aufgrund der gesellschaftlichen Veränderungen eine solche dramatische Entwicklung: die Digitalisierung des Gesundheitswesens gehört genauso dazu wie die neuen Entwicklungen rund um das Internet of Things, Smart Home, Smart Cities oder Mobility. Konvergente Ökosysteme werden in der Zukunft durch ihre Omnipräsenz zunehmend unseren Alltag bestimmen.

Konvergente Ökosysteme erweitern die Optionen für Geschäftsmodelle im Banking.

Marktplätze und neue Ökosysteme in der Finanzbranche

Auch die Finanzdienstleistungsbranche ist von einschneidenden Veränderungen betroffen. Momentan erfahren z. B. Onlinemarktplatzanbieter im Bereich der Finanzprodukte in Deutschland einen beachtlichen Kundenzulauf. Marktplatzanbieter, wie beispielsweise Deutschlands größtes Vergleichsportal „Check24“, haben sich bislang erfolgreich als innovative Vermittler positioniert. Sie überzeugen durch eine wahrgenommene Preistransparenz sowie integrierte, medienbruchfreie und nutzerfreundliche Abschlussstrecken für viele Finanzprodukte.

Die Marktplatz- bzw. Ökosystembetreiber dringen nunmehr weiter in die Wertschöpfungskette der Banken und Versicherer ein und streben teils selbst die Erlangung einer Banklizenz oder einer Lizenz als Risikoträger im Versicherungsgeschäft an.

Positionierung in der digitalen Welt

Insbesondere für die Finanzdienstleistungsbranche gilt, dass es sich bei vielen Finanzprodukten um standardisierte Leistungen wie Konsumentenkredite, Zahlungsverkehr, Kontoverwaltung oder Sachversicherungen handelt.

Die Transparenz in der Welt der Marktplätze führt zur leichten Austauschbarkeit der Finanzprodukte und wird schlussendlich den Preisdruck auf die Finanzbranche erhöhen. Eine Gefahr, denn der ohnehin durch das Niedrigzinsumfeld geschwächten (Euro-) Finanzindustrie würden somit weitere Erträge zur Refinanzierung von Investitionen in zukunftsfähige Technologien zur Sicherung der Wettbewerbsfähigkeit entzogen werden. Für Banken und Versicherer bedeutet dies möglicherweise radikales Umdenken und insbesondere die Notwendigkeit einer klaren Positionierung in der digitalen Welt.

Positionierung von Banken und Versichern

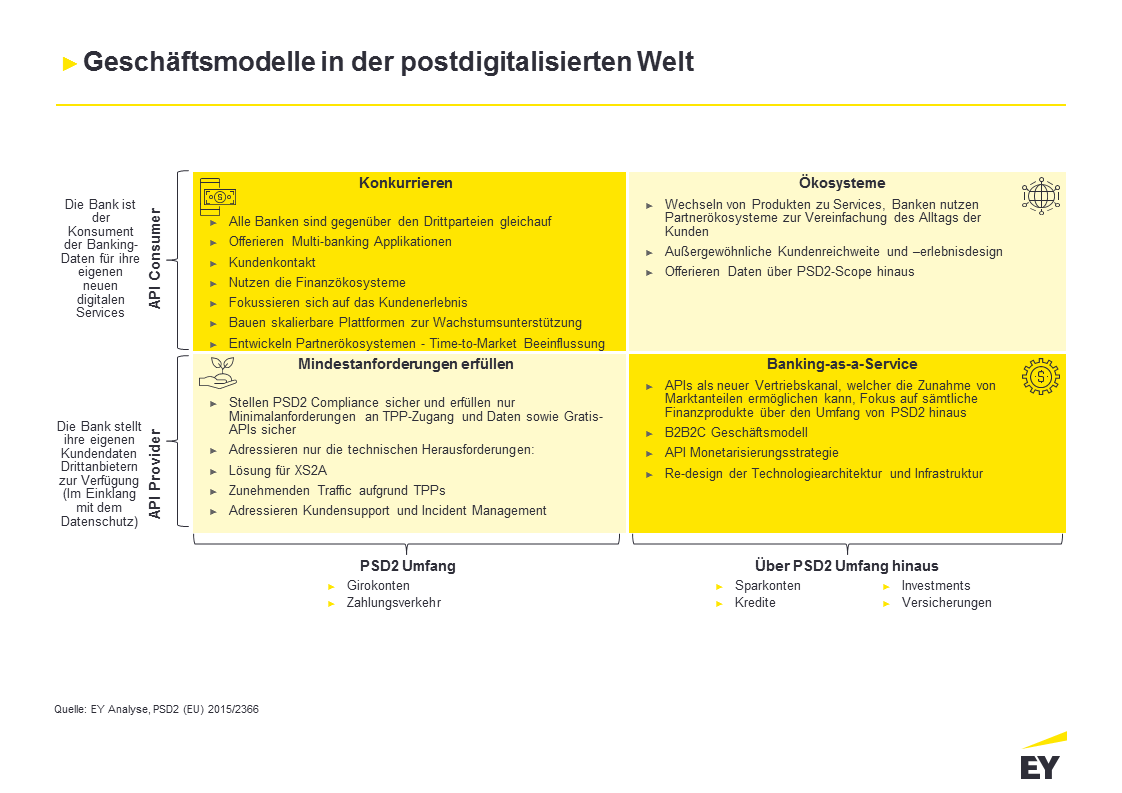

Konkurrieren als digitale und innovative Neobank oder Neoversicherer, Marktplatz-/Ökosystembetreiber, digitale Plattformbank/-versicherung oder Produktlieferant in den zukünftigen Marktplätzen anderer (konvergenter) Megaökoysteme: das sind die möglichen Geschäftsmodelle in der postdigitalisierten Welt.

Vier mögliche Geschäftsmodelle in der postdigitalisierten Welt.

Sollten etablierte Finanzdienstleister selbst als Ökosystembetreiber aktiv werden wollen, benötigen sie neben einer überlegenen Customer Journey auch ein breites Produktangebot, das neben den Bank- und Versicherungsdienstleistungen auch „beyond banking“ und „beyond insurance“ Dienstleistungen integrieren muss, um die Kunden vom Mehrwert ihres Ökosystems zu überzeugen. Erste Angebote wie „Iconic Finance“ der Allianz Gruppe, das versucht unter Nutzung des Zugangs zu Konten alle Bedürfnisse des Kunden nach Finanzprodukten an einer Stelle abzudecken, weisen die Richtung.

Durch die Einführung von PSD2 hat der Abruf und die potentielle Nutzung von Finanztransaktionsdaten eine neue Qualität gewonnen, die sich neben FinTechs, etablierten Banken und Versicherern auch die zukünftigen Megaökosystembetreiber und die Techgiants zunutze machen können.

Neue Kooperationen von Banken und BigTechs

Kooperationen von Apple mit Finanzdienstleistern, Finanzierungs- oder Versicherungsangebote von Amazon für ihre Merchant und Retail Kunden oder auch das WeChat Beispiel zeigen deutlich, dass Finanzdienstleistungen von diesen Anbietern als integraler Fulfillment Bestandteil ihrer Customer Journey gesehen werden. Für die Finanzdienstleistungsbranche gefährlich ist dabei, dass Finanzprodukte hier als „Enabler“ auf die Primärwertschöpfung der Betreiber einzahlen, und nicht notwendigerweise selbst eine hohe Profitabilität erzielen müssen.

Es bleibt abzuwarten, ob die etablierten Spieler der Finanzdienstleistungsbranche Antworten auf die mit dem demographischen Wandel, den gesellschaftlichen Veränderungen und der Veränderung Kundenbedürfnisse einhergehenden Herausforderungen finden können.

„Krieg“ der Schnittstellen im Banking hat begonnen

Neben den richtigen Talenten und einer Kultur der Innovation sind hierfür auch agile IT-Strukturen notwendig, die Finanzprodukte und -dienstleistungen über flexible und einfach integrierbare APIs bereitstellen. In diesem „War of APIs“ tun sich die etablierten Spieler noch schwer – nicht nur in der Bereitstellung von Schnittstellen, sondern auch in der Nutzung von Schnittstellen zur Anreicherung des eigenen Datenpools.

Gerade die einfachen Finanzprodukte werden zukünftig in großen Teilen in die Customer Journeys anderer (non-financial) Ökosystem- und Marktplatzbetreiber eingebettet. Der Kampf um den Kunden wird damit zu großen Teilen auf die Ebene der APIs und der dahinter liegenden „embedded“ Customer Journeys verlagert.

Noch haben Banken und Versicherer einen Großteil ihrer Kunden nicht an innovative Neobanken oder Techgiganten verloren. In der ständig an Geschwindigkeit zunehmenden Veränderung hin zur konvergenten „Ecosystem and Marketplace Economy“ relevant zu bleiben ist jedoch eine große Herausforderung, die nicht alle etablierten Marktteilnehmer meistern werden.