Immer weniger Bankfilialen bedeuten für Verbraucherinnen und Verbraucher: immer weitere Wege bei der Bargeldversorgung. Hier kann unter anderem der Handel in die Bresche springen. Service-Angebote wie Cash Back etablieren sich zunehmend.

Cash-Back-Angebote sind beliebt: Mehr als die Hälfte der Deutschen nutzt die Möglichkeit, Geld an der Kasse abzuheben.

Partner des Bank Blogs

Dass sich Banken zunehmend aus der Fläche zurückziehen und immer mehr Filialen schließen, ist keine neue Entwicklung. Die COVID-19-Pandemie hat diesen Trend aber noch weiter verstärkt. Laut Bundesbank nahm die Anzahl der Bankfilialen in Deutschland im vergangenen Jahr um weitere zehn Prozent ab. Mehr als 2.000 Zweigstellen wurden geschlossen. Die Gründe liegen nicht nur in der fortschreitenden Digitalisierung. Die Branche spürt die Auswirkungen der Corona-Krise und eines unsicheren wirtschaftlichen Umfelds. Das zwingt die Geldhäuser zu hoher Kostendisziplin.

Für die Kundschaft hat der Filialrückgang Folgen. Im Extremfall bedeutet er einen Engpass bei der Versorgung mit Bargeld. Zumindest aber entkoppelt sich der Bankbesuch mehr und mehr vom Einkauf. Nach dem Geldabheben in der Bankfiliale noch schnell vor Ort eine Kleinigkeit shoppen? Das ist immer seltener möglich. Die Bank oder Sparkasse um die Ecke verliert ihren Status als Anziehungspunkt im Ortskern.

Bargeld bleibt die beliebteste Bezahlmethode

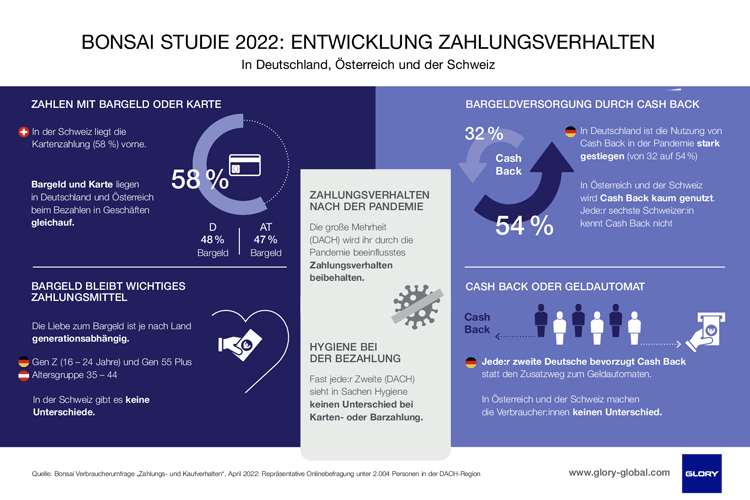

Das ist umso relevanter, da Bargeld eine ungebrochen große Rolle im Handel spielt. Zwar nimmt der Anteil von bargeldlosen Payment-Methoden seit Jahren kontinuierlich zu, doch nicht mehr so stark wie etwa zu Beginn der Pandemie. Das ist eines der Ergebnisse einer DACH-weiten Studie von Bonsai Research, die GLORY in Auftrag gegeben hat. Die Studie untersucht, welche Vorlieben Kunden im Shop und für den Checkout haben, wieviel Automatisierung sie sich wünschen und wie sich ihr Verhalten durch die Pandemie verändert hat.

Die Bonsai Verbraucherumfrage „Zahlungs- und Kaufverhalten“ untersuchte im April 2022 die Entwicklung des Zahlungsverhaltens im DACH-Raum.

Bargeld ist und bleibt demnach, knapp vor der Kartenzahlung, der Favorit bei den Kundinnen und Kunden in Deutschland und Österreich. Nur in der Schweiz dominiert bereits das Bezahlen mit der Karte. Abhängig ist die Akzeptanz aber auch vom Alter der Befragten. Kartenzahlung – und erst recht Mobile Payment per Smartphone – ist länderübergreifend für viele ältere Menschen keine Option.

An der Kasse Bargeld beziehen

Wie also kommen Einkaufende künftig am besten an Cash? Als Bargeldversorger in die Bresche springen könnte der Handel. Mit Cash Back können Kunden Geld von ihrem Konto direkt an der Kasse abheben. Immer mehr Supermärkte, Drogerien, Lebensmittelgeschäfte, aber auch Tankstellen, wo traditionell sehr viel Bargeld in Umlauf ist, bieten diesen Service an.

Für die Händlerinnen und Händler ist das rentabel: Ohne nennenswerten Aufwand reduzieren sie den Bargeldbestand – und somit auch Sicherheitsrisiken und Verwaltungsaufwand. Gleichzeitig bieten sie ihrer Kundschaft einen echten Mehrwert. Und diese nimmt den Service gut an. Der Anteil der Nutzer von Cash Back wuchs laut der Studie seit 2019 von 32 Prozent auf 54 Prozent. Einem kräftigen Schub zu Beginn der Pandemie folgte allerdings die Stagnation. Seit März 2020 ist die Cash-Back-Nutzung nicht weiter angestiegen.

Viel Potenzial bei automatisierten Lösungen

Abgeschlossen ist die Entwicklung deshalb aber noch nicht – vor allem in Hinblick auf digitalisierte Einkaufskonzepte. Technisch lassen sich Cash-Back-Angebote nämlich hervorragend mit Self-Checkout-Services verbinden, beispielsweise durch kundenseitig zugewandte Cash Recycler. Das Bezahlen sowie die Geldauszahlung erfolgen in diesem Fall komplett automatisiert. Das ist primär für die Teile der Kundschaft interessant, denen der direkte Bargeldbezug an der Supermarktkasse nicht anonym genug ist.

Denn dass der Wunsch nach Anonymität vielerorts zur Innovationsbremse wird, verdeutlicht die Bonsai-Studie ebenfalls. So möchte ein Drittel der befragten Deutschen keinerlei persönliche Daten preisgeben und lehnt beispielsweise individualisierte, auf das Einkaufsverhalten abgestimmte Angebote auf dem Smartphone ab. Eine gewisse Skepsis zeigt sich aber auch gegenüber SB-Angeboten. Die Hälfte der deutschen Einkaufenden nutzt Selbstbedienungssysteme grundsätzlich nicht. Andererseits ist das Potenzial in diesem Bereich längst nicht ausgeschöpft. Jede zweite befragte Person, die SB-Kassen aktuell nicht nutzt, würde es tun – sofern es solche Angebote denn am Einkaufsort gäbe.

Selbstbedienungskassen sind heute das am weitesten verbreitete und beliebteste der SB-Angebote im Handel, wie die Bonsai-Studie verdeutlicht. In Deutschland nutzt sie rund ein Drittel der Befragten regelmäßig, in der Schweiz ist es sogar mehr als die Hälfte. SB-Services kommen aber auch in ganz anderen Ausprägungen immer häufiger zum Einsatz: Bezahlstationen, Self-Scanning-Vorrichtungen am Einkaufswagen, Pre-Order-Terminals, Einkaufslisten-Apps, Automaten, die gegen Münzeinwurf Einkaufsgutscheine ausgeben, Roboter zur Einkaufsberatung – die Einsatzgebiete sind bereits jetzt äußerst zahlreich und werden die Zukunft des Handels maßgeblich gestalten.

Flexibles und ganzheitliches Einkaufserlebnis

SB-Angebote in verschiedenen Formen ermöglichen der Kundschaft Flexibilität, vor allem, wenn sie in bereits bestehende Ladenkonzepte integriert werden. So entstehen hybride Checkout-Modelle, die digitale Lösungen und traditionelle mitarbeiterbediente Kassen kombinieren. Das entlastet nicht nur die Kassenzone und verhindert Warteschlangen, es gibt auch die Antwort auf unterschiedliche Kundenwünsche bzw. -bedenken. Ganz gleich ob automatisierte Angebote oder persönlicher Service bevorzugt werden, ob Cash oder Karte – Einkaufen und Bezahlen sind ganz nach eigenen Vorlieben möglich.

Wenn Kundinnen und Kunden an mehreren Stationen auch Bargeld beziehen können, rundet das das ganzheitliche Einkauferlebnis ab. Der (zusätzliche) Weg zu herkömmlichen Bargeldbezugsorten fällt für Konsumenten weg. Ganz unabhängig von fehlenden Bankfilialen und -automaten wird der Handel somit zu einer echten Alternative als Bargeldversorger. Von dieser Entwicklung und möglichen Kooperationen mit dem Handel können Banken letztlich nur profitieren.