Die Digitalisierung macht vor dem Bankgeschäft nicht Halt. Kunden möchten selbst wählen, wie sie mit der Bank in Kontakt treten, wann sie einen Berater sehen wollen und wo sie ihre Bankgeschäfte abschließen. Die Schweizer Banken Basler Kantonalbank (BKB) und ihre Tochter Bank Cler, haben aus diesem Grund zusammen mit ti&m ein innovatives Kundenportal lanciert, um Kunden künftig ein neues Banking-Erlebnis zu ermöglichen.

Bankkunden erwarten mehr digitale Schnittstellen zu ihrer Bank

Partner des Bank Blogs

Es ist mittlerweile eine Binsenwahrheit: Bankkunden sind in ihrem Verhalten sehr unterschiedlich. Den reinen Onlinekunden gibt es ebenso selten wie den reinen Filialkunden, je nach Situation und Bedürfnis sieht die Customer Journey sehr unterschiedlich aus. Hypothekarkunden suchen beispielsweise häufig eine Beratung, informieren sich jedoch im Vorfeld eines Gesprächs mehrheitlich auf digitalen Kanälen, bevor die Offerte online eingeholt wird. Anlagekunden starten ihre Reise in der Regel beim Berater und Schließen in der Filiale ab. Die Überwachung der Anlagen und das Rebalancing werden häufig auf digitalen Kanälen durchgeführt. So weit so einfach.

Schwieriger ist es, diesen Ansprüchen gerecht zu werden. Aus dieser kurzen Bestandsaufnahme ergibt sich schon eine Reihe von Konsequenzen für Banken:

- Neben den klassischen Kanälen verlangen Kunden nach digitalen Kommunikationskanälen wie Chats oder einer sicheren Mailverbindung.

- Für die Kommunikation mit den Kunden braucht es eine Möglichkeit, Dokumente (beispielsweise Offerten, Verträge oder Reports) zwischen Bank und Kunden auszutauschen.

- Prozesse wie beispielsweise für Anlage- oder Hypothekarprodukte müssen Omnikanal-fähig sein. Das heißt, Kunden müssen selbst bestimmen können, inwiefern sie auf digitale Kanäle setzen möchten oder ob sie doch lieber die direkte Beratung vorziehen.

- Daten müssen so gespeichert werden und zur Verfügung stehen, dass der Berater den Kundenprozess dort übernehmen kann, wo der Kunde auf der digitalen Plattform stehengeblieben ist.

- Digital affinen Kunden muss ein digitales Onboarding ohne Medienbrüche zur Verfügung stehen.

- Es braucht ein flexibles Framework, das Front- von Kernsysteme entkoppelt, aus anpassbaren Businessmodulen besteht und für FinTech-Drittanwendungen offen ist.

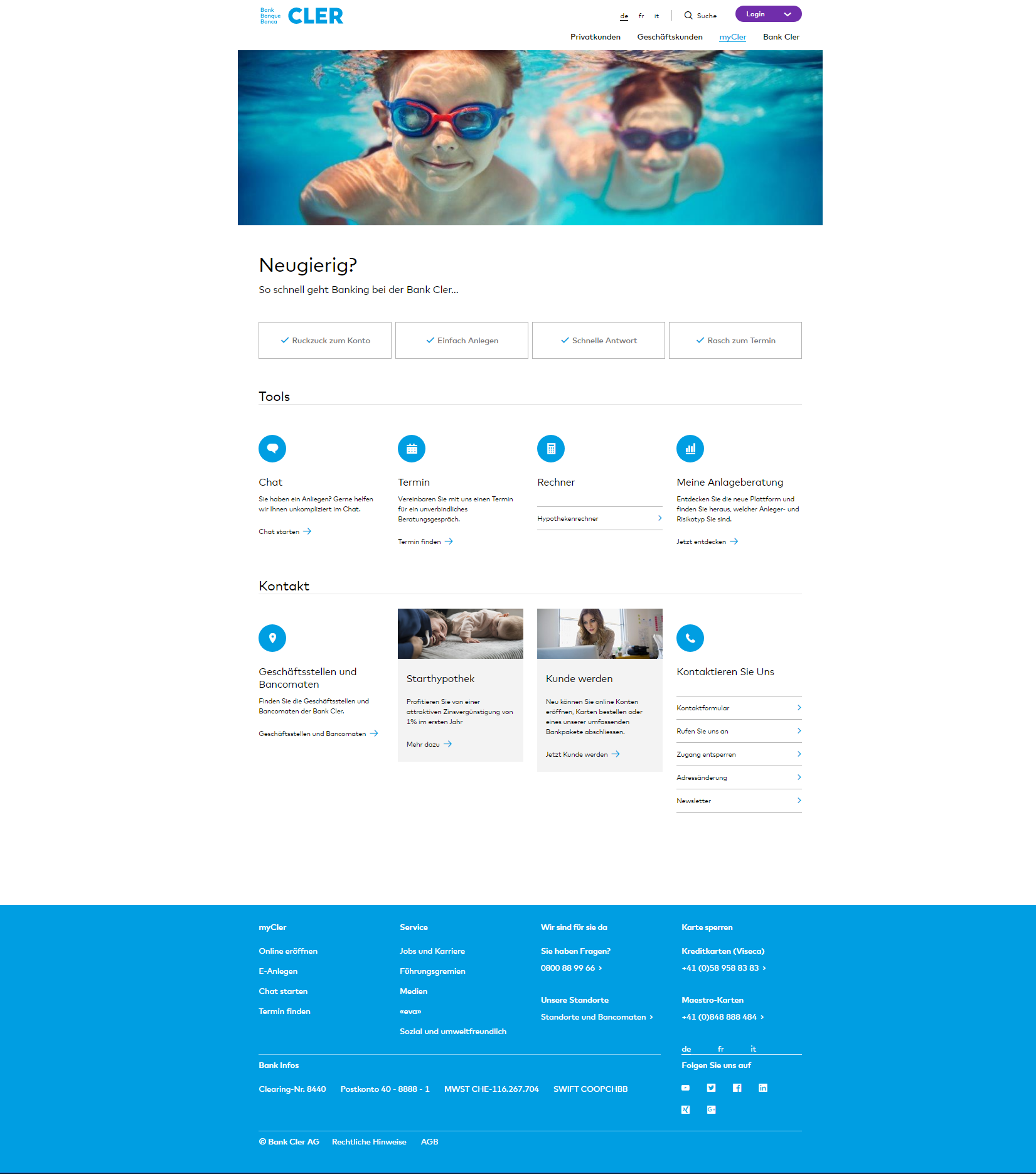

In der virtuellen Filiale der Bank Cler können Kunden ein breites Spektrum an Bankgeschäften rund um die Uhr digital abwickeln.

Portal muss vielfältige Anforderungen erfüllen

Die Kundenportale der Bank Cler und Basler Kantonalbank wurden vor dem Hintergrund dieser vielfältigen Anforderungen entwickelt und im Frühjahr 2017 lanciert. Kunden können dort heute chatten, online direkt Termine in den Kalender ihres Beraters buchen, Anlagelösungen abschließen, sich digital onboarden, mit den Beratern der Bank chatten sowie Dokumente austauschen. Dabei standen verschiedene Designkriterien Pate:

- User Experience: Um sicherzustellen, dass die Lösungen möglichst einfach bedienbar sind, wurden Kunden immer wieder in den Gestaltungsprozess miteinbezogen.

- Entkoppelung: Front- und Backendsysteme werden konsequent entkoppelt, um an der digitalen Kundenschnittstelle maximale Flexibilität zu ermöglichen.

- Entkoppelung heißt nicht völlige Loslösung: Daten werden im Kernsystem gespeichert, um eine redundante Datenhaltung zu vermeiden. So kann der Kunde beispielsweise während des Onboarding-Prozesses seine Produktkonfiguration auswählen. Die Produkte werden anschließend automatisch im Kernsystem eröffnet. Eine Zwischenspeicherung der Daten stellt sicher, dass die Prozesse auch dann funktionieren, wenn das Kernsystem nicht verfügbar ist.

- Der Einsatz einer Process-Engine stellt sicher, dass Prozesse leicht angepasst werden können. So können beispielsweise neue Erkenntnisse über das tatsächliche Kundenverhalten rasch umgesetzt werden.

- Portal und Module müssen Device-unabhängig funktionieren – egal ob per PC, Smartphone oder Tablet.

- Eine innovative Sicherheitsarchitektur stellt sicher, dass ein nahtloser Übergang ins E-Banking jederzeit möglich ist.

Für die Entwicklung der Kundenportale der Bank Cler und der BKB kam die ti&m channel suite zum Einsatz. Sie bietet diese Funktionen in einer Vielzahl von konfigurierbaren out-of-the-box-Modulen an und bildet – im Verbund mit einem wählbaren CMS oder einer Portalsoftware – die Basis für den Aufbau von solchen Portalen. Eine standardisierte Entwicklungsumgebung stellt dabei sicher, dass auch Software von anderen Anbietern leicht integriert werden kann.

Die Banking-Vision stand am Anfang

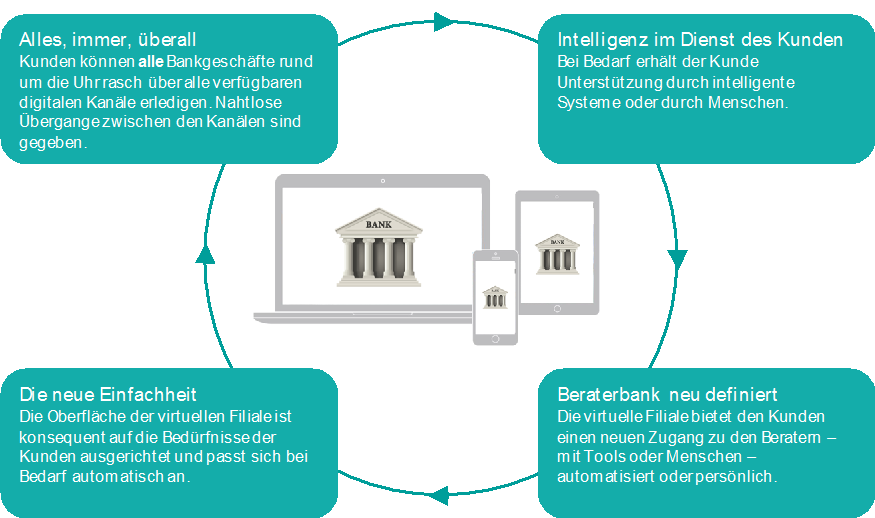

Dabei stand die Banking-Vision von ti&m Pate bei der Entwicklung der ti&m channel suite. Sie sieht vor, dass Banken ihre Kunden künftig umfassend bedienen können und neue Zugänge zu Bank und Kunde geschaffen werden – dabei immer unterstützt von intelligenten Systemen. Mit der konsequenten Umsetzung dieser Vision bietet ti&m den Banken eine sehr gute Basis für den Aufbau einer digitalen Plattform, welche den Kunden ein neues, umfassendes Banking-Erlebnis bietet.

Die Banking-Vision von ti&m definiert die Beraterbank neu und hat sich Einfachheit, Intelligenz und eine rasche Verfügbarkeit auf allen Kanälen auf die Fahne geschrieben.

Wie geht es weiter mit den Kundenportalen von BKB und Bank Cler?

Die beiden Portale werden nun in weiteren Schritten ausgebaut. So wird das digitale Onboarding unter anderem auf Firmenkunden ausgeweitet und die bestehende Onlinehypothek und das Personal Finance Management (PFM) von des Schweizer FinTech Unternehmens Contovista integriert. Dazu kommt eine Vielzahl von kleineren Erweiterungen und Verbesserungen

Partner des Bank Blog – ti&m

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.