In der Corona-Krise setzen sich digitale Kanäle flächendeckend durch – sowohl für Transaktionen als auch Beratung und Abschluss. Gefragt sind einfach handhabbare digitale Produkte und Prozesse sowie hybride, skalierbare Modelle mit multimedialer Betreuung.

Auch im Jahr 2021 werden Banken und Sparkassen vom Corona-Virus „begleitet“ werden.

Partner des Bank Blogs

Seit Jahren erweitern Retail-Banken ihr digitales Angebot und investieren in neue Lösungen – doch die Erfolge in puncto Kundendurchdringung und Kostenreduktion stellen sich nur zögerlich ein. Nun verändern temporäre Lockdowns und Kontaktbeschränkungen infolge der Corona-Pandemie das Kundenverhalten nachhaltig und leiten eine Zeitenwende ein. Digitale Kanäle setzen sich flächendeckend durch – nicht nur für Transaktionen, sondern auch für Beratung und Abschluss.

Unverändert erwarten Kunden hier eine individualisierte Ansprache und zunehmend ein auf ihre Anforderungen zugeschnittenes Angebot. Dieses muss zudem immer stärker den Wertewandel in der Gesellschaft widerspiegeln. Nachhaltige Produkte zählen daher neben der beschleunigten Digitalisierung zu den wichtigsten Trends im Retail-Banking 2021.

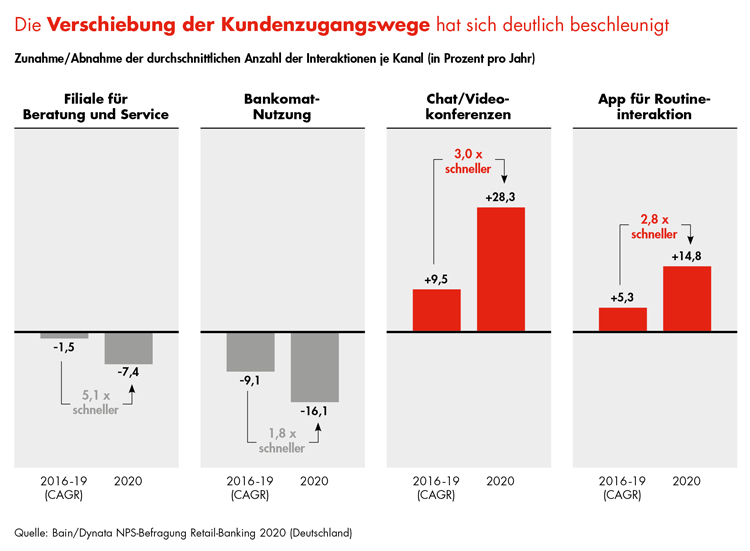

Nutzung digitaler Kanäle beschleunigt sich

Tatsächlich erhalten die Banken durch das veränderte Kundenverhalten in der Corona-Krise eine große Chance, endlich die Früchte ihrer Digitalisierungsanstrengungen zu ernten. Anders als bisher müssen sie beispielsweise nicht mehr länger Überzeugungsarbeit leisten, damit Kontoinhaber auch komplexere Transaktionen an ihrem PC, Tablet oder Smartphone erledigen. Dies unterstreicht nicht zuletzt eine jüngst durchgeführte globale Bain-Befragung unter Bankkunden. Darin erklärten im Durchschnitt rund 95 Prozent, dass sie ihre Bankgeschäfte nach der Pandemie weiterhin über digitale Kanäle abwickeln wollen. Auch in Deutschland beschleunigt sich der Trend hin zu Apps und Chats anstelle von Filialbesuchen. Selbst Bankomaten werden immer seltener frequentiert. Europaweit wollen zwei von drei Konsumenten der Bain-Befragung zufolge künftig am liebsten kontaktlos bezahlen.

Die Verschiebung der Kundenzugangswege hat sich deutlich beschleunigt.

Handlungsbedarf bei Beratungs- und Betreuungsmodellen

Für die Banken heißt das, die Gunst der Stunde zu nutzen. Sie sollten vor allem im digitalen Vertrieb nachlegen. Die Zukunft gehört hybriden Beratungs- und Betreuungsmodellen, die Kunden effizient über verschiedene Technologien und Kanäle hinweg unterstützen. Bislang befinden sich solche Modelle bei einigen Häusern im Experimentierstadium. Nun ist die Zeit gekommen, multimediale Beratung neu zu entwickeln und vor allem zu skalieren. Dazu gehört etwa, die Kontaktcenter zu Beratungscentern auszubauen. Es gilt sie so zu stärken, dass die Betreuer die Kunden über sämtliche Kommunikationskanäle hinweg unterstützen können.

Im Idealfall sinkt mit zunehmender Nutzung der digitalen Kanäle der Beratungsbedarf. Noch aber sieht die Realität oft anders aus, wie ein aktueller Fall illustriert. Bei einer größeren Retail-Bank gelingt es derzeit nicht einmal jedem fünften Besucher der Webseite, online ein Konto zu eröffnen. Ein gutes Viertel bricht den Vorgang ab, die anderen scheitern an der Bereitstellung der erforderlichen Dokumente und wenden sich an eine Filiale. Das Ergebnis sind deutlich höhere Kosten und latent unzufriedene Neukunden.

Überzeugendes Angebot schaffen

Dabei ist es mittlerweile möglich, in überschaubarer Zeit simple, intuitiv bedienbare digitale Kundenreisen aufzusetzen. Je leichter es fällt und je schneller es gelingt, online oder mobil Produktkäufe zu tätigen oder komplexe Interaktionen zu betreiben, desto geringer ist der Beratungsbedarf und desto höher sind Kundenzufriedenheit und Effizienz.

Mit der Erfolgsformel „einfach und digital“ erobern derzeit oft Aggregatoren und Fintechs Marktanteile von etablierten Banken. Doch diese können und sollten mit einem entsprechenden Angebot gegenhalten – zumal das Vertrauen in klassische Finanzdienstleister in Krisenzeiten wie der aktuellen Pandemie wächst. Gefragt ist ein überzeugender Online- und Mobile-Banking-Auftritt. Dort können modulare Lösungen – auch von Drittanbietern – dazu beitragen, Agilität und Innovationskraft der Banken zu stärken.

Auf Nachhaltigkeit setzen

Schon vor Corona gab es den Trend hin zu mehr Nachhaltigkeit auch im Bankgeschäft. Über 2021 hinaus werden nun ESG-Produkte einen immer breiteren Raum einnehmen und eine Chance eröffnen, sich im Wettbewerb zu differenzieren.

Diese Entwicklung fordert die Banken in zweierlei Hinsicht. Auf der einen Seite sollten sie alles daransetzen, über eine entsprechend integrierte Ausrichtung der eigenen Wertschöpfungskette nachhaltige Arbeits- und Lebensweisen ihrer Kunden zu unterstützen. Auf der anderen Seite bedarf es einer Erweiterung des Portfolios in Richtung nachhaltiger Finanzprodukte und Dienstleistungen. Doch Vorsicht. Die Erfahrung zeigt, dass Kunden reine Lippenbekenntnisse als Greenwashing durchschauen und zurückhaltend reagieren, wenn die neuen Werte nicht gelebt werden.

Chancen endlich nutzen

Digitalisierung und Nachhaltigkeit werden das Retail-Banking nicht nur über 2021 hinaus prägen, sondern der gebeutelten Branche zudem viele Chancen bieten. Allerdings nur unter einer Bedingung: Die Banken müssen diese Chancen jetzt wirklich nutzen und konsequent handeln. Nur so können sie den aktuellen Herausforderungen erfolgreich begegnen – und gestärkt aus der Krise hervorgehen.

Dr. Philipp Baecker

Dr. Philipp Baecker ist Koautor des Beitrags. Er ist Expert Partner in den Bereichen Digital Financial Services und Advanced Analytics bei Bain & Company in Frankfurt am Main. Zuvor war er Professor für Unternehmensfinanzierung und Risikomanagement an der EBS Business School in Wiesbaden. Als Stipendiat der Studienstiftung des deutschen Volkes studierte er BWL, VWL und Informatik unter anderem an der EBS Universität für Wirtschaft und Recht und an der University of Pennsylvania.

E-Book „Ausblick auf das Bankenjahr 2021“ zum Download

Der Beitrag ist Teil des Jahresausblicks 2021. Die Prognosen aller 24 Experten sind in einem 62-seitigen E-Book zusammengefasst. Abonnenten von Der Bank Blog Premium können das E-Book direkt herunterladen.

Wenn Sie kein Abonnent sind können Sie das E-Book auch einzeln kaufen. Zum Bestellformular geht es hier.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<