Die aktuelle Sars-CoV-2-Pandemie hat vielfältige Auswirkungen auf europäische Banken und Sparkassen. Finanzinstitute sollten jetzt fünf Prioritäten beherzigen, um sich bestmöglich für den ökonomischen Sturm der Corona-Krise zu wappnen.

Herausforderungen durch die Corona-Krise im Risikomanagement für Finanzinstitute.

Partner des Bank Blogs

Im Zeichen der Corona-Krise haben Unsicherheit und Nervosität die Führungsetagen von Unternehmen, Banken und Investoren erfasst. Schätzungen zur Entwicklung des BIP werden in kurzen Abständen revidiert, kurz- und mittelfristige Szenarien für die Weltwirtschaft zunehmend düsterer. Während eine Verlangsamung der Virusverbreitung für die Aufrechterhaltung eines funktionalen Gesundheitssystems von entscheidender Bedeutung ist, wachsen die Risiken einer tiefen wirtschaftlichen Rezession umso mehr, je länger die Pandemie andauert.

Die Finanzmärkte versuchen, die verschiedenen möglichen Entwicklungen der COVID-19-Krise zu verstehen. Der Markt tut sich nicht leicht – zeigen verschiedene Szenarien doch sehr unterschiedliche Auswirkungen und die Schnelllebigkeit von Informationen ist dieser Tage extrem. Infolgedessen haben die globalen Finanzmärkte bereits erhebliche Turbulenzen erlebt. Als Reaktion darauf kündigten Regierungen und Zentralbanken eine Reihe von Gegenmaßnahmen an, deren Wirksamkeit sich jedoch erst zeigen muss. Rasche positive Effekte sind hierbei entscheidend.

Corona als zusätzliche Herausforderung für Banken

Schon bevor Sars-CoV-2 und COVID-19 den Finanzsektor getroffen haben, waren europäische und insbesondere deutsche Banken mit signifikanten Herausforderungen konfrontiert. Sie könnten daher anfälliger für die aktuellen Effekte der Krise sein als ihre internationalen Wettbewerber. Diese mangelnde Widerstandsfähigkeit zeigt sich nicht nur in der schwachen Profitabilität der Banken, sondern auch in den hohen Verschuldungsgraden von Unternehmen und den über die Jahre gelockerten Covenants, die den CROs schon seit einiger Zeit Sorgen bereiten. Aus diesem Grund sind einige Banken bereits 2019 vorsichtiger bei Neugeschäftsabschlüssen geworden.

Fünf Prioritäten für Finanzinstitute in der Corona-Krise

Banken haben bereits erste Maßnahmen zur Krisenbewältigung ergriffen – eine klare Sicht auf die finanziellen und geschäftlichen Auswirkungen bleibt dennoch schwierig

Aus unserer Sicht existieren aktuell fünf Prioritäten für Finanzinstitute, um sich bestmöglich für den ökonomischen Sturm der Corona-Krise zu wappnen:

- Operative Handlungsfähigkeit sicherstellen

- Treasury-Auswirkungen überprüfen und gegensteuern (Liquiditätsanlage sowie strategische Anlage, Zugang zu Refinanzierung und Gültigkeit von Notfallplänen)

- Quick-Check des Kreditportfolios

- (Top-)Kunden beistehen, die Auswirkungen von COVID-19 je Kundensegment sowie strategische Gegenmaßnahmen analysieren

- Risikoabfederung für besonders kritische Kredite im Portfolio

Die Mehrheit der europäischen Banken hat bereits erste Maßnahmen im Kontext von Sars-CoV-2 und COVID-19 ergriffen. Fast alle Institute haben einen Krisenstab mit höchster Priorität unter den entsprechenden Vorständen eingerichtet. Die meisten Krisenmanagement-Teams bestehen aus Mitgliedern aus den Bereichen Treasury und Kreditrisiko sowie verantwortlichen Führungskräften aus IT, Operations und/oder der Personalabteilung (je nach individueller Organisationsstruktur). Krisenstab und Vorstand beraten sich meist täglich in dedizierten (virtuellen) Sitzungen und stimmen notwendige Maßnahmen ab. Im Fokus stehen unter anderem die Entwicklungen auf dem Finanzierungsmarkt und die Reaktionen von Firmenkunden zur Erhöhung von Liquidität(spuffern). Der Entscheidungsdruck zum Umgang mit Covenant-Verstößen und unprofitablen Kunden wird dabei immer größer und für die Institute zunehmend belastend.

Gleichzeitig kämpfen viele Banken aber immer noch mit operativen Herausforderungen. Obwohl meist Business-Continuity-Pläne existieren, sind nicht alle auf eine derartige operative Einschränkung ausgelegt. Außerdem sind viele Banken noch nicht auf vollumfängliche Homeoffice-Arbeitsmodelle ausgerichtet – IT-Fernzugriff, Serverkapazitäten für Videokonferenzen und Datensysteme gehören überraschenderweise auch im Jahr 2020 noch zur Management-Agenda einiger Institute.

In der Folge konzentriert sich eine relevante Anzahl von Banken bisher noch auf die ersten beiden genannten Maßnahmen, womöglich mit dem Quick-Check des Kreditportfolios auch auf die dritte Empfehlung. Allerdings sind sich nur wenige Institute bereits über die Auswirkungen auf ihre mittelfristige Geschäftsentwicklung im Klaren und damit in Bezug auf individuelle Kundeninteraktionen überhaupt strategisch handlungsfähig.

Risiken für europäische Banken und mögliche Folgen

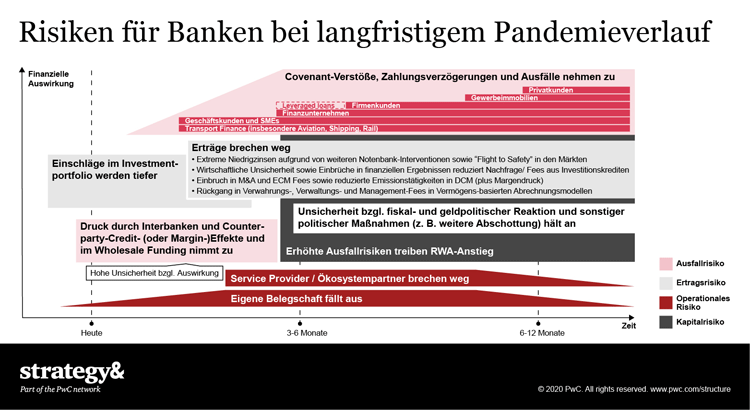

Banken spüren die Auswirkungen des Coronavirus auf verschiedenen Ebenen. Der krankheitsbedingte Ausfall eines Teils der eigenen Belegschaft, systemrelevanter Dienstleister oder Ökosystempartner ist dabei nur die offensichtliste Konsequenz. Einige Banken wurden bereits von den Marktturbulenzen in ihren Liquiditäts- und Anlageportfolios getroffen. In Bezug auf das Eigenkapital haben die Banken ihr Kapitalniveau im Vergleich zur Situation 2008/2009 zwar erhöht. Auf einige Bereiche des Portfolios könnten jedoch erhebliche Auswirkungen zukommen. Die größten Folgen dürften zum Beispiel im Kreditgeschäft im Wholesale-Bereich spürbar werden. Dort wird sich zunächst ein Anstieg der risikogewichteten Aktiva zeigen, bevor Covenant-Brüche, Zahlungsrückstände und Ausfälle folgen. Die tatsächlichen Auswirkungen auf die Kapitalausstattung der europäischen Banken sind jedoch aktuell noch schwierig abzuschätzen.

Das Coronavirus hat das Potential, Banken auf unterschiedlichsten Ebenen zu infizieren und zu signifikanten Verlusten zu führen.

Die tatsächlichen Auswirkungen dieser Risiken hängen unter anderem von der Größe, der internationalen Aufstellung und dem Geschäftsmodell einer Bank ab. Globale Player mögen zunächst von ihrer internationalen Diversifizierung profitieren, indem sich die Corona-Auswirkungen erst zeitlich verzögert in den einzelnen Märkten materialisieren. Gleichzeitig werden diese Banken jedoch über einen längeren Zeithorizont hinweg mit den Folgen zu kämpfen haben. Bei regionalen bzw. lokalen Banken hängt viel von ihrem Geschäftsmix ab. Retailbanken erkennen womöglich bereits erste Schwierigkeiten von KMUs sowie Einzelunternehmern. Sobald jedoch Unternehmen in Liquiditätsnöte geraten, werden das Firmenkundengeschäft sowie Asset-Based-Finance in den Krisenmodus folgen müssen. Insbesondere in diesem Bereich werden die Schnelligkeit und Wirksamkeit der Hilfs- und Finanzierungsmaßnahmen von Regierungen wichtig sein, um Entwicklungen zu verlangsamen oder abzufedern.

Die Zeit drängt

Die nationalen wie internationalen Regulierungs- und Aufsichtsbehörden haben schnelles und entschlossenes Handeln signalisiert. Der Handlungsspielraum der Währungspolitik dürfte bei COVID-19 kleiner ausfallen als bei früheren Krisen. Es stellt sich also die Frage, ob die angekündigten Maßnahmen der Zentralbanken sowie der Aufsichtsbehörden zur Kapitalentlastung geeignet und ausreichend sind. Vieles hängt von der jeweiligen Fiskalpolitik ab.

Für die Banken bleibt nicht viel Zeit, bis die Ertrags-, Kredit- und Kapitalrisiken erkennbar werden. Unabhängig von der Größe des Instituts oder seines Geschäftsmodells kommt es jetzt darauf an, sich bestmöglich auf einen möglichen wirtschaftlichen Sturm vorzubereiten.

Der Autor dankt Felix Becht, Sebastian Marek, Benedikt Bruognolo und Stephan Plietsch von Strategy& Deutschland für ihre Unterstützung bei der Erstellung dieses Textes.