Der Schritt in den lokalen Einzelhandel oder das Retail-Shopping ist für Banken schwierig. Eine Allgäuer Genossenschaftsbank geht hier einen konzeptionell anderen Weg, um einen wirtschaftlich attraktiven Drittstandort zu etablieren.

Konzeption einer Bankfiliale der VR Bank Kaufbeuren-Ostallgäu eG im lokalen Einzelhandel.

Partner des Bank Blogs

Der Umstand, dass in den Bankfilialen immer weniger Kundenfrequenz zu verzeichnen ist, ist kein neuer. Dass hierzu der Digitalisierungstrend mit Online Banking und Mobile Banking seinen Teil beiträgt, ist ebenso bekannt, wie die Tatsache, dass sich das Bankkundenverhalten in den letzten Jahren grundlegend geändert hat. Hinzu kommt, dass sich die Bankfilialen oftmals nicht mehr mitten im Alltagsleben der Bankkunden befinden, da sich die alltäglichen Laufwege zwischen Arbeitsplatz und Wohnraum nachhaltig verändert haben.

Dass sich Kunden anders orientieren ist nicht neu und in anderen Branchen alltäglich. Andere Branchen reagieren entsprechend und folgen ihren Kunden im Follow-your-Customer-Prinzip beispielsweise in neue Märkte, um den Schulterschluss zu den Kunden nicht zu verlieren.

Den Kunden folgen

Banken tun sich in der Regel etwas schwerer, diesen Schritt zu tun. Dafür sind eine Vielzahl von Faktoren verantwortlich. Wo sich früher im Ortskern und den Gemeindeplätzen das alltägliche Leben getummelt hat, ist heutzutage oftmals gähnende Leere zu beobachten. Der lokale Einzelhandel hat sich – nach den großen Lebensmittelketten – vor Jahren bereits neue verkehrsgünstigere und hochfrequentierte Standorte gesucht und die ansässige Regionalbank ist mitunter der letzte lokale Vertreter am Platz.

Nicht zuletzt die Frage, mit welchem Filialkonzept man den Kunden folgen soll scheint nahezu unlösbar zu sein. Erfahrung aus anderen europäischen Ländern zeigen, dass sich die Themen Bankberatung und Shopping kulturell in Mitteleuropa anscheinend gegenseitig ausschließen. Unterbeschäftigte Bankberater in Shop-in-Shop-Filialen in Einkaufszentren kennt wahrscheinlich jeder und sind nur mit einem durchdachten Konzept zu vermeiden.

Video Service und das Follow-your-Customer-Prinzip

Die VR Bank Kaufbeuren-Ostallgäu eG hat diese zukünftigen Herausforderungen bereits vor zwei Jahren erkannt. Im folgenden Video wird der Service am praktischen Kundenbeispiel vorgestellt und erläutert:

https://www.youtube.com/watch?v=pLPTHlHj0vs

Im Rahmen des Projektes Video Service hat man sich entschieden, das Follow-your-Customer-Prinzip aufzugreifen und mit einer Video-Service-Installation einem sogenannten Drittstandort – sprich Nicht-Bank-Standort – zu eröffnen.

Eine Frequenzanalyse ergab, dass vor allem die lokalen Einzelhandelsketten, gefolgt von den großen Discount-Ketten im Geschäftsgebiet hochfrequentierte Hotspots der eigenen Bankkunden sind. Am Ende dieses Planungsprozesses steht nun die Eröffnung eines Standortes in einem Einkaufszentrum, der nicht in klassische Filialtypen einzuordnen ist.

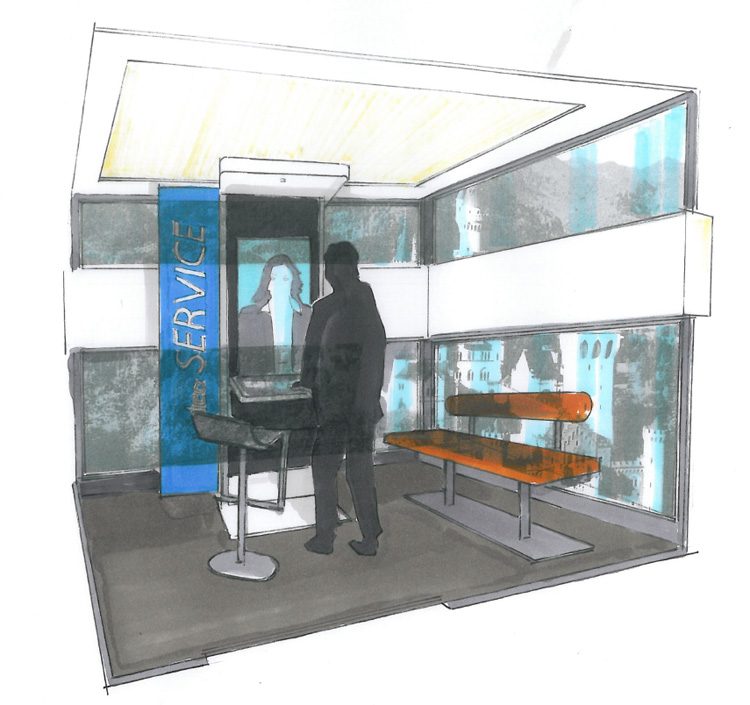

Auf unter 10 qm² wird dem Bankkunden neben dem klassischen Bargeldservice via Geldausgabeautomat auch vollwertiger Bankservice wie am traditionellen Bankschalter geboten, gepaart mit aktiver Diskretionsgestaltung für den Kunden. Eine digitale audio-visuelle Plattform für die Bank kann beliebige Inhalte an Kunden und Nicht-Kunden direkt am POS ausspielen.

Innenansicht der neuen Bankfiliale im Einzelhandel der VR Bank Kaufbeuren-Ostallgäu eG.

Wirtschaftlichkeit des Konzeptes

Die Ansprache der eigenen Kunden an einem solchen Standort gestaltet sich um ein Vielfaches schwieriger, da im Gegensatz zur klassischen Bankfiliale sich hier auch eine Großzahl an Nicht-Kunden tummeln. Damit stellt sich die Frage, ob sich ein solches Konzept rechnet, bzw. wie ein solches Konzept auf die nötige Wirtschaftlichkeit kommt, um langfristig Bestand zu haben.

Banken stehen heutzutage in einem Wahrnehmungswettbewerb und nicht in einem Produkt- oder Leistungswettbewerb. Unter dieser Prämisse muss ein solcher neuartiger Standort nicht nur konzeptionell gedacht sondern auch gerechnet werden. Damit stellt sich die Frage der Wirtschaftlichkeit jedoch nur bedingt.

Wenn man die Kosten des Betriebes des Standortes auf Vollkostenbasis ins Verhältnis zu den Kontakten mit der eigenen Marke an diesem Standort setzt, erhält man äußerst attraktive sogenannte Tausendkontaktpreise (TKP), da insbesondere eine mediale Ansprache von Nicht-Kunden stattfindet, die zwangsläufig mit der eigenen Marke und den medialen Werbeinhalten in Kontakt kommen.

Ausblick

Die VR Bank Kaufbeuren-Ostallgäu eG steht kurz vor der Eröffnung des Drittstandorts Anfang 2019. Der Schritt in den lokalen Einzelhandel und in das Retail-Shopping ist hier nicht mit Beratungspräsenz und aufwändiger Filialgestaltung beantwortet worden, sondern mit kompakter Telepräsenz-Technologie sowie medialer Ansprache von Kunden und Nicht-Kunden, verbunden mit der gleichzeitigen Möglichkeit, vollwertigen Bankservice am POS zu liefern.

Sofern sich das Konzept im Live-Betrieb bewährt, d. h. Bankkunden verbinden „Die Dinge des Alltags“ wieder stärker mit ihren Finanzgeschäften zusammen mit einer deutlichen Steigerung der Wahrnehmung der Marke, ist auch ein weiterer Ausbau mehr als realistisch. Dies ist nicht zuletzt auch der Tatsache geschuldet, dass das Thema „Bank“ nach Erfahrung der VR Bank Kaufbeuren-Ostallgäu eG bei Einzelhandelsketten als qualitative Aufwertung des lokalen Einzelhandels angesehen wird und die Bereitschaft attraktive Flächen für ein solches Konzept bereitzustellen, bei allen angefragten Ketten überdurchschnittlich groß ist.