Die deutschen Banken haben die Corona-Pandemie als Chance begriffen und die Digitalisierung ihrer bestehenden Geschäftsprozesse vorangetrieben. Allerdings wird die Zukunft auch die Entwicklung radikal neuer Geschäftsideen erfordern. Hier besteht noch Nachholbedarf.

Eine aktuelle Analyse zum Innovationsverhalten des deutschen Bankensektors im Zuge der Corona-Krise.

Partner des Bank Blogs

Frühere Analysen zum Innovationsverhalten des Bankensektors auf Basis der deutschen Innovationserhebung haben verdeutlicht, dass die deutschen Banken bei den klassischen Innovationsindikatoren im Vergleich zur Gesamtwirtschaft eher unterdurchschnittlich abschneiden. Dies betraf traditionell den Umsatzanteil mit neuen Produkten sowie die Innovationsintensität (Innovationsausgaben gemessen am Umsatz). Gleichzeitig ist der Bankensektor aber deutlich aktiver im Bereich der Geschäftsmodellinnovationen, was auch als eine Reaktion auf die großen Herausforderungen aus dem sich dynamisch verändernden Wettbewerb verstanden werden kann.

Zu diesen Herausforderungen ist im Jahr 2020 die Covid-19-Pandemie hinzugekommen. Erste Ergebnisse zeigen nun, wie die deutschen Banken ihre Innovationsstrategien mit Blick auf die pandemische Situation angepasst haben.

Forschritte bei Kostensenkung und Nachahmerinnovationen

Die Deutsche Innovationserhebung ist eine im Auftrag des BMBF jährlich vom Zentrum für Europäische Wirtschaftsforschung (ZEW), dem Fraunhofer-Institut für System- und Innovationsforschung ISI sowie infas Institut für angewandte Sozialwissenschaft GmbH durchgeführte, repräsentative Umfrage der deutschen Unternehmen zu ihren Innovationsaktivitäten. In der neuesten Befragung (Bezugsjahr 2020) lag neben der regelmäßigen Berichterstattung zu den Innovationsaktivitäten und -erfolgen ein Schwerpunkt auf den Auswirkungen der Corona-Pandemie auf die Unternehmens- und Innovationsstrategien. Diese sollen im Weiteren beleuchtet werden.

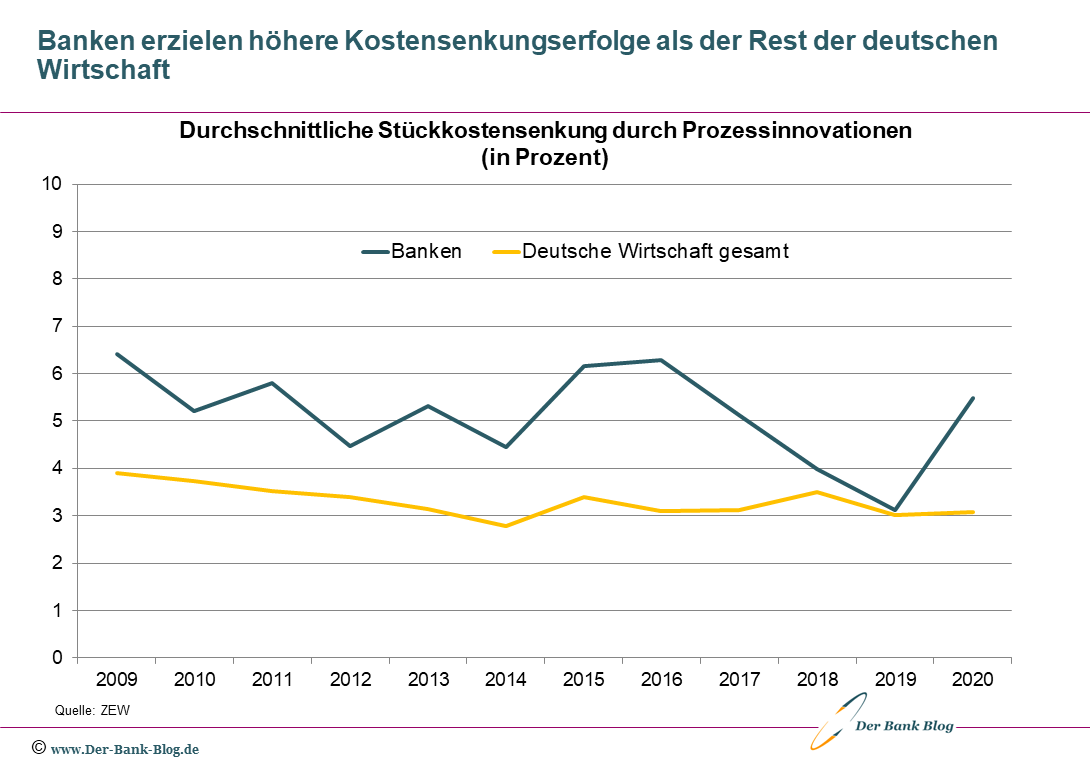

Zunächst soll aber ein kurzer Blick auf die erzielten Innovationserfolge geworfen werden. Dabei zeigt sich, dass der deutsche Bankensektor durchaus erfolgreich durch das Jahr 2020 gekommen ist. So verdeutlicht Abbildung 1, dass die deutschen Banken im Durchschnitt ihre Kosten um 5,1 Prozent reduziert haben. Dies ist ein deutlicher Sprung gegenüber dem Vorkrisenjahr 2019, in dem der Wert noch bei 3,1 Prozent lag. Auch lagen die Kostensenkungserfolge deutlich über dem Branchendurchschnitt der deutschen Wirtschaft (2020: 3,1 Prozent).

Banken erzielen traditionell höhere Kostensenkungserfolge als der Rest der deutschen Wirtschaft.

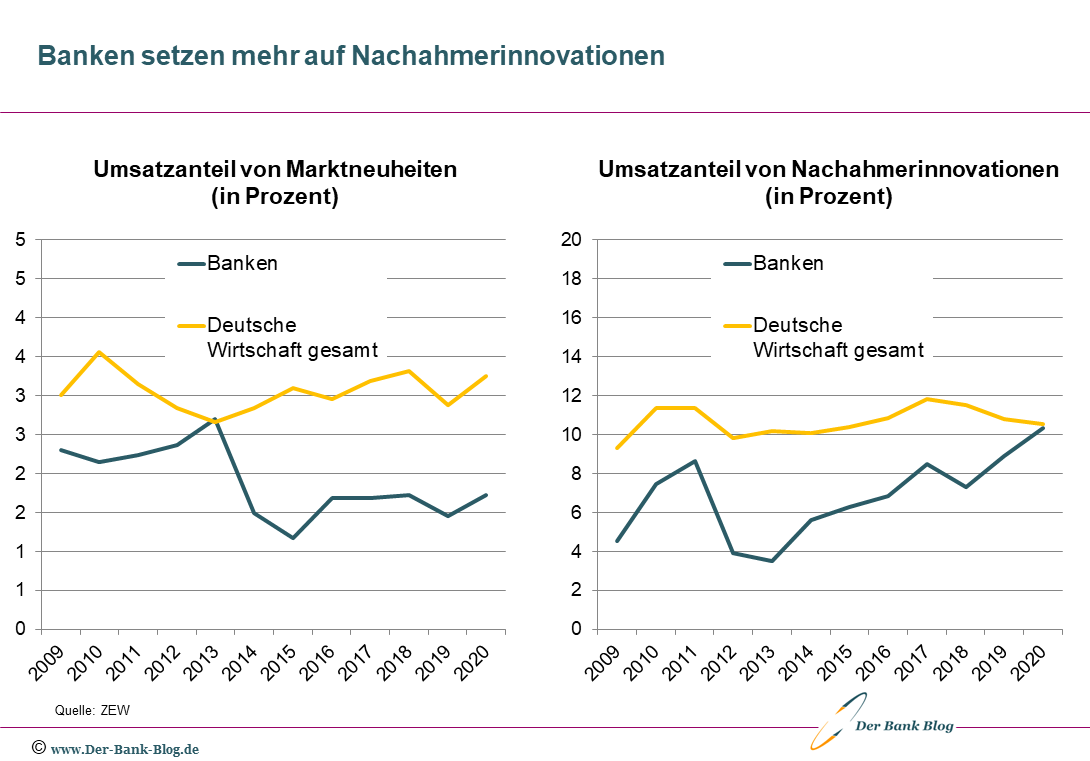

Bei den Umsatzanteilen mit neuen Produkten liegt der Bankensektor hingegen traditionell deutlich unterhalb der deutschen Wirtschaft. Dies zeigt ein Blick auf Abbildung 2, welche die Umsatzanteile mit Marktneuheiten (Produktinnovationen ohne Vorgänger auf dem Markt) sowie Nachahmerinnovationen (Produktneuheiten des Unternehmens, die aber auf dem Markt schon existieren) darstellt. Beim Umsatzanteil mit Marktneuheiten zeigte sich 2020 für die deutschen Banken ein auf niedrigem Niveau ingesamt stabiler Trend (1,7 Prozent in 2020 gegenüber 1,5 Prozent in 2019). Für den deutschen Branchendurchschnitt ergaben sich mit 2,9 Prozent in 2019 und 3,2 Prozent in 2020 deutlich höhere Wert. Diese Lücke existierte traditionell auch bei den Nachahmerinnovationen.

Allerdings ist es den Banken gelungen, diese seit 2013 kontinuierlich zu verringern und 2020 sogar gänzlich zu schließen. So lagen die Umsatzanteile mit Nachahmerinnovationen im Bankensektor im Jahr 2013 bei 3 Prozent und im deutschen Durchschnitt bei 10 Prozent. 2020 kamen sowohl die Banken als die deutsche Wirtschaft insgesamt auf gut 10 Prozent.

Die deutsche Wirtschaft erzielt höhere Umsatzanteile mit neuen Produkten. Bei Nachahmerinnovationen können die Banken die Lücke nun schließen.

Insgesamt zeigt sich als, dass die deutschen Banken im Krisenjahr 2020 ihre Innovationserfolgen tendenziell steigern konnten. Dies ist mehr als ein Achtungserfolg, da sich Innovationstätigkeiten in der Regel stark konjunkturgebunden entwickeln und somit in Krisenphasen tendenziell eher ab- als zunehmen. Etwas kritisch anzumerken ist, dass sich die Innovationstätigkeiten im Bankensektor vor allen Dingen weiter auf Kostensenkungen und Nachahmerinnovationen konzentrieren, während radikalere Änderungen der Produktpalette gemessen durch Umsatzanteile mit Marktneuheiten nach wie vor eher eine untergeordnete Rolle spielen.

Innovationsstrategien in der Krise

Die in dieser Welle der deutschen Innovationserhebung abgefragten Daten erlauben über die Analyse der real erzielten Innovationserfolge aber auch einen weitaus detaillierteren Blick auf die dahinterstehenden Innovations- und Anpassungsstrategien.

In Abbildung 3 sind dabei zunächst die Veränderungen der Innovationsstrategien des Bankensektors im Vergleich zur deutschen Wirtschaft dargestellt.

Die Banken haben ihre Innovationsbemühung als Reaktion auf die Pandemie stärker verstärkt als der Rest der deutschen Wirtschaft.

Dabei wird zum einen deutlich, dass ein weitaus geringerer Anteil der deutschen Banken mit innovationsverringernden Strategien reagiert hat. Nur 4,0 Prozent der Banken einzelne Innovationsmaßnahmen eingestellt. Praktisch keines der Unternehmen im Bankensektor hat alle Innovationsaktivitäten eingestellt. Im Durschnitt der deutschen Wirtschaft lagen diese Anteile mit 13,4 Prozent bzw. 11,5 Prozent um ein Vielfaches höher.

Zum anderen haben deutlich mehr Banken ihre Innovationsaktivitäten sogar ausgeweitet.18,3 Prozent haben neue Innovationsaktivitäten zur Verbesserung oder Erneuerung der Produkte aufgenommen. Im Branchendurchschnitt waren es hingegen nur 11,4 Prozent. Ebenso haben 28,8 Prozent der Unternehmen im Bankensektor Innovationsaktivitäten gestartet, die auf die Verbesserung der Prozesse/Verfahren ausgerichtet waren. Bei den deutschen Unternehmen betrug dieser Anteil im Durchschnitt mit 12,2 Prozent weniger aus die Hälfte.

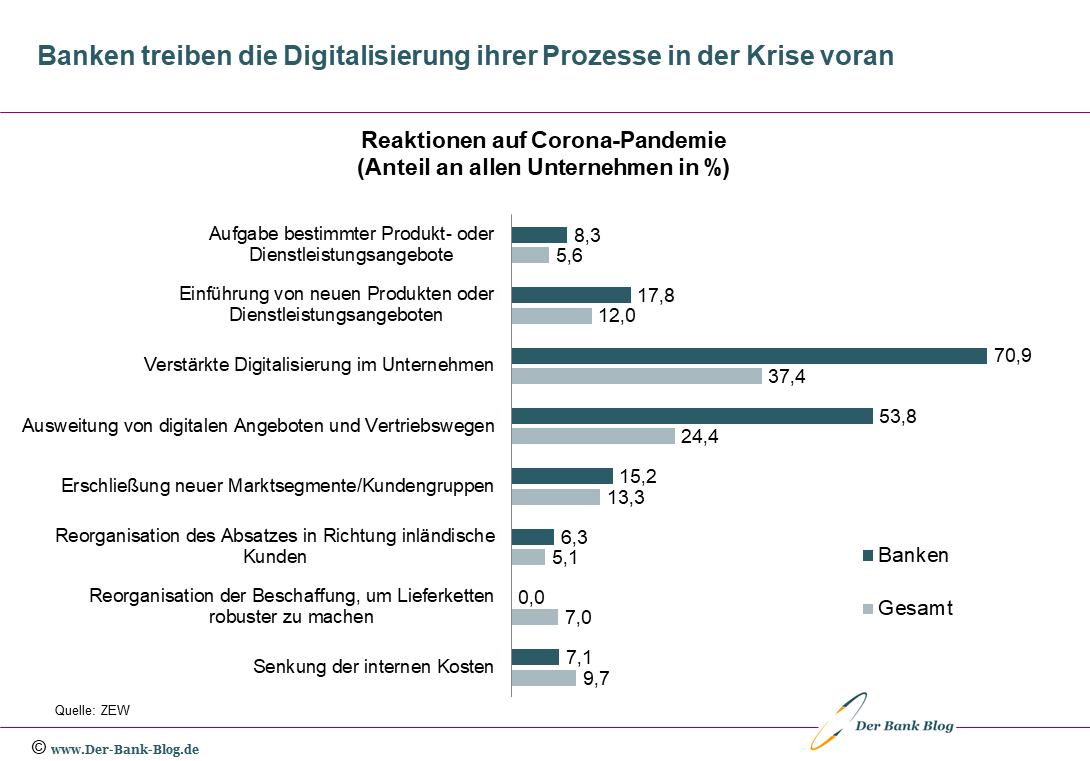

Wirft man einen Blick auf die allgemeinen Anpassungsmaßnahmen in der Pandemie in Abbildung 4, zeigt sich ferner, in welchen Bereichen der Bankensektor Anpassungsbedarf sieht. Dabei ist ganz klar, dass ein erheblicher Teil der Maßnahmen auf die Digitalisierung der Abläufe sowie der Leistungserbringung abgezielt hat. Während im deutschen Branchendurchschnitt 24,4 Prozent der Unternehmen in der Krise digitale Vertriebswege gestärkt haben, waren es im Bankensektor mit 53,8 Prozent mehr als die Hälfte. In Bezug auf die Digitalisierung der unternehmensinternen Abläufe war der Unterschied noch deutlicher. In diesem Bereich waren 37,4 Prozent der deutschen Unternehmen im Branchendurchschnitt aktiv. Bei den Banken waren es über 70 Prozent.

Die Banken haben die Digitalisierung ihrer Prozesse in der Krise maßgeblich vorangetrieben.

Bewertung und Ausblick

Zusammenfassend lässt sich sagen, dass die deutschen Banken die Covid-19-Pandemie eher als Chance denn als Bedrohung gesehen haben. Die Innovationserfolge konnten auch im Vergleich zum Durchschnitt der deutschen Wirtschaft gesteigert werden. Dies betraf insbesondere den Bereich der Kostensenkungen. Treibende Feder dahinter dürfte dabei die zunehmende Digitalisierung gewesen sein. Hier haben die deutschen Banken eine regelrechte Offensive gestartet. Man kann also festhalten, dass das Krisenjahr 2020 kein verlorenes Jahr war, sondern die Banken ihre Hausaufgaben gemacht haben.

Trotzdem: Wo Licht ist, ist aber immer auch Schatten. Denn die Innovationstätigkeiten der Banken scheinen nach wie vor stark auf Kostensenkung und Nachahmerinnovationen ausgerichtet zu sein. Radikalere Veränderungen der Produkt- und Dienstleistungsangebote standen auch zuletzt eher nicht im Fokus. Bei den deutlichen Umbrüchen, die sich aus einem sich dynamisch verändernden Wettbewerbsumfeld ergeben, muss der Rückenwind aus der Krise genutzt werden, um mutig neue Wege zu gehen. Sicher ist es wichtig, traditionelle Geschäftsmodelle zu digitalisieren. Aber es wird nicht ausreichend sein. Stattdessen müssen auch radikal neue Ansätze ausprobiert werden, um neue Märkte zu erschließen oder zu schaffen.