„Banking is People“ lautet ein klassisches Motto des Bankgeschäfts. Es komme auf die Beziehung zwischen Kunden und Bankberater an. Doch gilt dies auch in Zukunft? Daran bestehen ernsthafte Zweifel.

Kommt die persönliche Bankberatung von Angesicht zu Angesicht außer Mode?

Partner des Bank Blogs

Das Thema Arbeitsplatzabbau in der Finanzbranche ist nicht wirklich neu. Es ist vielmehr längst Realität, wie der vor kurzem an dieser Stelle erschienene Bericht über den erneuten Stellenabbau in Banken und Sparkassen zeigt. Demnach sank die Zahl der Beschäftigten in Banken und Sparkassen im Jahr 2016 gegenüber 2014 um fast fünf Prozent und damit auf einen neuen Rekord-Tiefstand. Und dass die Anzahl der Bankfilialen weiter sinken wird (und in der Folge die Zahl der Filialmitarbeiter), wurde hier ebenfalls schon häufiger thematisiert.

Die relevanten Entwicklungen und Auswirkungen der Digitalisierung auf Arbeit und Führung in Banken und Sparkassen wurden ebenfalls bereits vor einem Jahr in der Serie „Arbeit 4.0 in der Finanzdienstleistung“ aufgezeigt. Darin wurde deutlich, dass die Digitalisierung (nicht nur für Banken) den Einstieg in die vierte industrielle Revolution bedeutet und natürlich zahlreiche Auswirkungen auf Mitarbeiter und Führungskräfte hat. Unter anderem prognostizierte Andreas Buschmeier, dass 50 Prozent der Bankarbeitsplätze in Deutschland wegfallen werden und Patrick Schüffel zeigte auf, welche Arbeitsbereiche in Finanzinstituten besonders gefährdet sind. Dass dies bei den Betroffenen angekommen ist, zeigt eine Studie, nach der 98 Prozent der Manager von Finanzunternehmen berichten, dass ihr Institut von der digitalen Transformation betroffen sei. Zwei Drittel der Führungskräfte von Banken äußern in diesem Zusammenhang Besorgnis und Ängste.

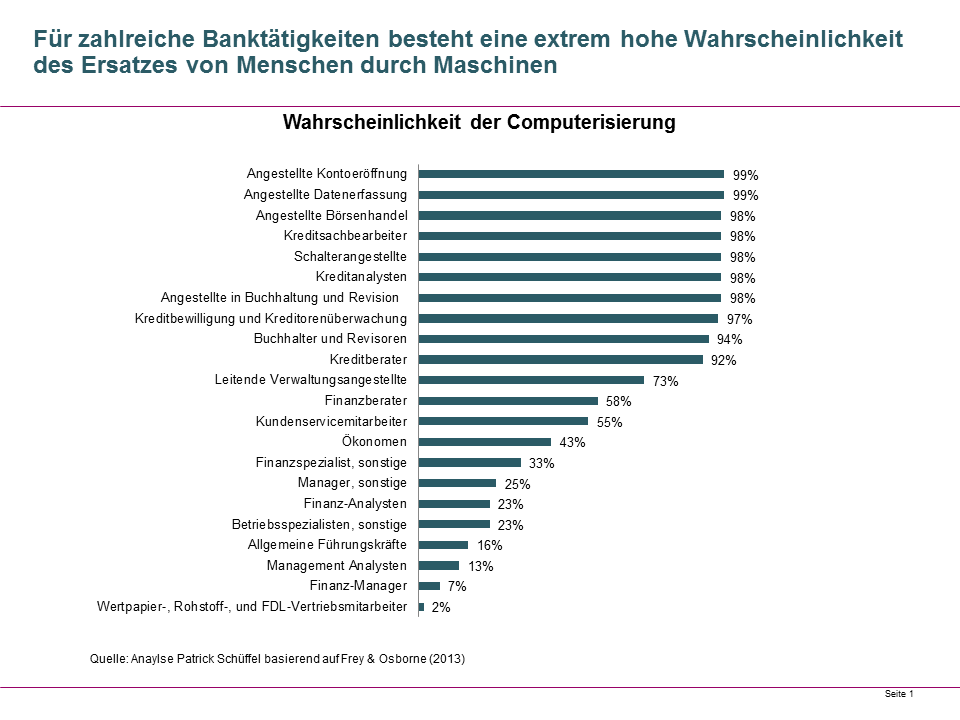

Eine Vielzahl von Bankarbeitsplätzen ist durch Computerisierung massiv bedroht

Beschleunigung des Arbeitsplatzabbaus in Banken?

Zwei Meldungen, die vor kurzem im Bankenbrief erwähnt wurden, scheinen nun auf eine Beschleunigung des Arbeitsplatzabbaus hinzudeuten:

- „Niedrigzinsen kosten Banken-Arbeitsplätze“ sowie

- „30 Prozent der Bankarbeitsplätze verschwinden binnen fünf Jahren“.

„Niedrigzinsen kosten Banken-Arbeitsplätze“

Die Banken in der Europäischen Union (EU) haben laut dem Jahresbericht der Europäischen Bankenvereinigung (EBF) im vergangenen Jahr 9.100 Filialen geschlossen und etwa 50.000 Arbeitsplätze abgebaut. Insgesamt waren 2016 noch 2,8 Millionen Menschen in 6.500 Banken mit 189.000 Filialen beschäftigt. Das ist der niedrigste Wert seit 1997. Als Gründe für den Rückgang wurden das Niedrigzins-Umfeld und die zunehmende Nutzung des Online-Bankings genannt. Deutschland ist der Studie zufolge übrigens Heimat von einem Viertel aller EU-Banken mit 646.000 Beschäftigen.

„30 Prozent der Bankarbeitsplätze verschwinden binnen fünf Jahren“.

Vikram Pandit, Vorstandsvorsitzender des Investmenthauses Orogen und früherer Chef der US-Großbank Citi, erwartet einen Rückgang der Bankarbeitsplätze weltweit um knapp ein Drittel innerhalb der kommenden fünf Jahre. Automatisierung, Künstliche Intelligenz und Roboter würden den Bedarf an Mitarbeitern im Back-Office reduzieren, sagte er in einem Fernseh-Interview. Für Europa würde das einen Abbau von knapp einer Million Arbeitsplätzen bedeuten, für Deutschland rund 200.000 Stellen.

Pandit führt in dem Interview aus, dass FinTechs viele interessante Leistungen mit deutlich geringeren Kosten als Banken anbieten würden und so zu einer Verschärfung des Wettbewerbs beitragen. Banken befänden sich in einem Wandel und müssten mehr als früher um die Kunden kämpfen. Er weist zudem auf den Erfolg von neuen Mobile Payment Anbietern und auf die hohe Bedeutung des Zahlungsverkehrs für die Kundenbeziehung hin und geht auf die Unterschiede in der Regulierung in unterschiedlichen Ländern ein.

Banken müssten, so Pandit, sich noch stärker auf ihre Kunden fokussieren und nicht nur darüber reden. Es würde zu mehr Spezialisierung, Fragmentierung und Konsolidierung kommen.

Das fünfminütige Interview können Sie sich hier ansehen:

https://www.youtube.com/watch?v=dvw9csvxeVk

Auch Deutsche Bank Chef John Cryan sieht deutliche Veränderungen auf Banken und ihre Mitarbeiter zukommen:

„Automation wird in den nächsten fünf bis zehn Jahren die Rollen einer Vielzahl von Menschen in der Bankbranche verändern oder überflüssig machen.“

Von Cryan stammt weiterhin die Aussage, dass viel Banker heute schon wie Roboter arbeiten würden und man sie deshalb genauso gut durch ebensolche ersetzen könne. Das mag stimmen, nur muss die Frage erlaubt sein, wer dafür verantwortlich ist, dass viele Banker nur noch nach Vorgaben von oben arbeiten. Querdenker waren in den letzten 20 Jahren nicht wirklich gefragt in der Branche…

Bleibt Banking ein People Business?

Die Anzahl der Auszubildenden geht schon seit längerem zurück, die Beliebtheit des Berufs Bankkaufmann auch. Ist Banker also noch ein Beruf mit Zukunft?

Das kommt wohl – wie so oft im Leben – darauf an! Finanzkrisen, Filialsterben und Digitalisierung werden auch in Zukunft ihre Spuren hinterlassen. Die Zeiten des „Bankbeamten“ mit ruhigem Arbeitsleben und sicherer Pension sind ohnehin schon lange vorbei. Vor allem im Retail Banking Vertrieb wird der Abbau schmerzhaft weitergehen. Zwar wird man auf absehbare Zeit noch Filialen und Kundenberater brauchen, aber eben deutlich weniger als heute.

Bankberufe mit Zukunft sind zukünftig wohl vor allen in Bereichen wie IT, Regulierung oder Risikomanagement zu finden. Oder in der Betreuung von vermögenden Privatkunden. Und auch im Firmenkundengeschäft scheint die Bedeutung eines qualifizierten menschlichen Betreuers noch weiterhin zu bestehen.

So meinte Sergio P. Ermotti, CEO der UBS, vor kurzem, vor allem auf das Wealth Management bezogen:

„Banking has always been a people business and will remain so“.

Und Holger Werner, Bereichsvorstand Corporate Banking der Commerzbank AG hat bereits vor einiger Zeit in der Börsen-Zeitung einen Artikel mit der Überschrift „Corporate Banking ist ein People’s Business“ geschrieben. Die Quintessenz:

„Die Digitalisierung verändert zwar Geschäftsmodelle und –prozesse, der Berater wird aber weiterhin im Mittelpunkt stehen.“

Realität oder Wunschdenken?

Wird der Einfluss der Digitalisierung bezogen auf die Betreuung im Private und Corporate Banking tatsächlicher geringer ausfallen als im Mengengeschäft? Sicherlich dort, wo komplexes Geschäft anfällt, das aufgrund der erwirtschafteten Erträge die Kosten einer Betreuung rechtfertigt. Allerdings erleben wir sowohl im Private Banking als auch im Firmenkundengeschäft eine immer stärkere Ausdifferenzierung nach Profitabilität der Kunden:

- Erst vor kurzem wurde den Banken von Bain & Company in einer Analyse empfohlen, sich von unrentablen Firmenkunden zu trennen.

- Analoge Überlegungen bestehen im Private Banking, wobei dort nicht die Trennung, sondern die angemessene Betreuung im Zentrum der strategischen Überlegungen steht. Während das Wealth Management die Manufaktur bildet, wird das klassische Private Banking mehr und mehr zur Fabrik.

Hinzu kommt, dass letztlich in allen Kundengeschäftsfeldern digitale Lösungen zu einer Produktivitätssteigerung der Betreuung führen werden. Dies wiederum bedeutet im Ergebnis eher weniger als mehr Berater.

Übrigens berichten Vertriebsorganisationen wie die DVAG vom genau gegenteiligen Trend. Sie investieren in persönliche Beratung um – insbesondere in ländlichen Regionen – die durch Zusammenlegungen von Filialen entstehenden Lücken zu schließen. Es wird interessant sein, zu beobachten, welche Strategie die erfolgreichere ist.