Die Vermögensverwaltung war stets eine Cash Cow der Finanzindustrie. Nun drohen rückläufige Erträge und steigende Kosten die Gewinne im Asset-Management schrumpfen zu lassen. Auf die Branche könnte eine Krise zukommen.

Das Geschäft mit den Reichen und Superreichen, das Private Banking oder Wealth Management galt lange Zeit nicht nur als die Königsdisziplin des Bankgeschäftes sondern auch als sicherer Ertragsbringer. Inzwischen hat die Digitalisierung auch diesen Bereich erfasst und stellt die Banken vor neue Herausforderungen. Wie diesen begegnet werden kann und welches die aktuellen Trends und Entwicklungen sind, können Sie in den im Bank Blog vorgestellten Studien nachlesen.

Partner des Bank Blogs

Noch vor einigen Jahren erklärte mir der zuständige Vorstand einer Privatbank: „Am 1. Januar decken wir unsere Kosten, alles was danach kommt, erhöht unseren Gewinn.“ Gemeint war, dass immer zu Jahresbeginn die Vermögensverwaltungsgebühr bei den Kunden abgebucht wurde und diese ausreichend war, um die kompletten Kosten eines Jahres der Bank abzudecken.

Einer aktuellen Studie der internationalen Managementberatung Bain & Company zufolge scheinen diese goldenen Zeiten vorbei zu sein. Bis 2022 müsse sich die florierende Asset-Management-Branche auf einen deutlichen Profitabilitätsverlust einstellen.

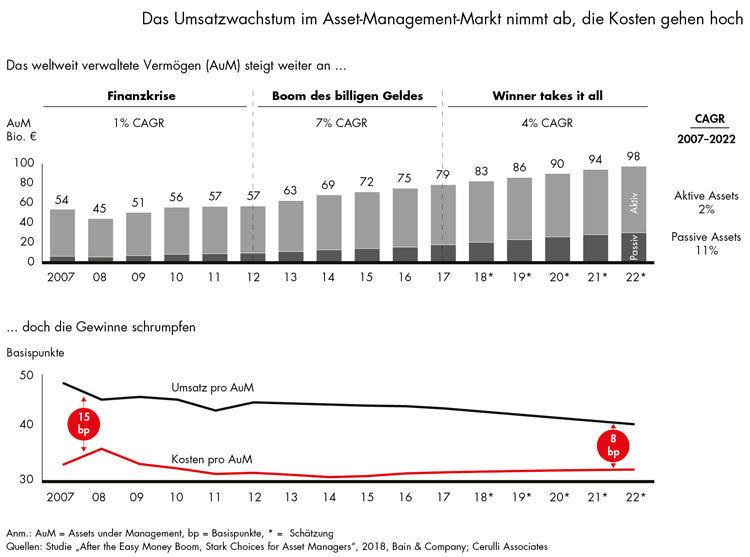

Ertrags-/Kostenschere im Asset Management öffnet sich

Der Untersuchung zufolge steht der Hälfte der Branche eine massive Krise ins Haus. Drei Gründe seien hierfür ursächlich:

- Das weltweit verwaltete Vermögen wächst langsamer.

- Die Margen schrumpfen.

- Die Kosten steigen.

In der Folge ist ein deutlicher Rückgang der Gewinne zu beobachten, der sich in den nächsten Jahren verfestigen wird. Zwischen 2018 und 2022 – so die Studie – drohe der Ertrag pro verwaltetem Euro Vermögen jedes Jahr im Schnitt um sieben Prozent fallen.

Rückläufige Erträge und steigende Kosten lassen die Gewinne im Asset-Management schrumpfen.

Der Analyse zufolge würden viele Vermögensverwalter unterschätzen, wie stark staatliche Regulierung und der Technologiewandel ihr Geschäftsmodell gefährden. Zudem wandle sich das Verhalten der Anleger fundamental. Diese vergleichen zunehmend Produkte, Preise sowie Services der Anbieter und würden sich immer seltener für aktiv gemanagte Formen der Geldanlage entscheiden.

Spreu und Weizen trennen sich

Der Marktdruck treffe vor allem die weniger erfolgreichen Vermögensverwalter. Der Studie zufolge wird die Ertragskluft zwischen den zehn stärksten und den zehn schwächsten Asset-Management-Anbietern immer größer. So steigern die Top-Performer ihren Vorsprung bei den Gewinnen bis 2022 auf 13 Basispunkte. Im Jahr 2013 waren es gerade mal vier Basispunkte. Bei einem verwalteten Vermögen von 300 Milliarden Euro macht dies beim Profit einen Unterschied von gut 400 Millionen Euro pro Jahr aus.

Vor allem Anbieter austauschbarer Standardservices seien dadurch massiv bedroht. Vielen kleinen und mittelgroßen Vermögensverwaltern ohne wirkliche Alleinstellungsmerkmale drohe das Aus. Und diese Firmen würden für mehr als 50 Prozent des weltweiten Marktvolumens stehen.

Unternehmen müssen sich daher den Marktveränderungen stellen, sich vom Wettbewerb abheben, ihr Geschäftsmodell überarbeiten und festlegen, welche Zukunftsstrategie die Richtige ist.

Drei Strategien für erfolgreiches Asset Management

Unterschiedliche Firmengrößen und Geschäftsmodelle verlangen spezifische Lösungen. Asset-Management-Konzerne, die Kundengelder passiv verwalten, benötigen eine andere Strategie als Anbieter aktiver Fonds oder spezialisierte Nischenspieler.

Die Studie skizziert drei alternative Strategien, mit denen Vermögensverwalter erfolgreich werden können:

- Passive Skalenspieler

- Aktive Skalenspieler und

- Hoch spezialisierte Nischenanbieter.

1. Passive Skalenspieler

Der Siegeszug der Exchange Traded Funds (ETFs) und sonstiger passiver Fonds spült viel Anlagekapital in die Kassen dieser Vermögensverwalter. Erfolgreiche Unternehmen wie Blackrock oder Vanguard schaffen es, ihre Kosten auf eine breite passive Asset-Basis zu verteilen, was hohe Profitabilität bedeuten kann.

Die Zukunftsstrategie mittelgroßer Anbieter könnte sein, offensiv ihr Geschäftsvolumen zu vergrößern – auch durch Fusionen oder Überkreuzbeteiligungen. In Europa und Asien ist zudem noch Platz für regionale Champions.

2. Aktive Skalenspieler

Zahlreiche Kunden setzen auf das Know-how der Anlagespezialisten großer Fondsgesellschaften von Banken und Versicherungen wie beispielsweise Amundi oder auf unabhängige Asset-Manager wie Fidelity.

Auch hier sind Fusionen ein vielversprechendes Mittel, um zu wachsen, Kosten zu reduzieren und die eigene Expertise zu erweitern. Bereiche, die nicht zum Kerngeschäft gehören oder margenschwach sind, können hingegen ausgelagert werden.

3. Hoch spezialisierte Nischenanbieter

Kunden sind bereit, für gewinnträchtige Spezialstrategien höhere Erfolgsgebühren zu bezahlen. Als besonders Erfolg versprechend erweisen sich Themenfonds für Mobilität und umweltfreundliche Technologien, Investitionen in Bereiche mit sozialer Verantwortung sowie Infrastruktur und Immobilien.

Beispiele hierfür sind die Schweizer RobecoSAM, Nordea Asset Management aus Schweden und verschiedene Stiftungsfondsanbieter.

Acht Kernfaktoren für den Erfolg

Unabhängig von der Entscheidung eines Vermögensverwalters für eine Volumen- oder eine Nischenstrategie sollten acht Kernfaktoren überprüft werden, die maßgeblich zum Erfolg im Asset Management beitragen. Dazu zählen

- Produktpalette,

- Ausweitung der Wertschöpfungskette,

- Fusionen und Übernahmen,

- Technologie,

- Geschäftsmodell,

- Mitarbeiter sowie

- Kunden und

- Vertrieb.

Entsprechend der aktuellen und zukünftig angestrebten Marktpositionierung sollten die Asset-Manager in mindestens drei bis fünf dieser Bereiche herausragende Fähigkeiten entwickeln.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.