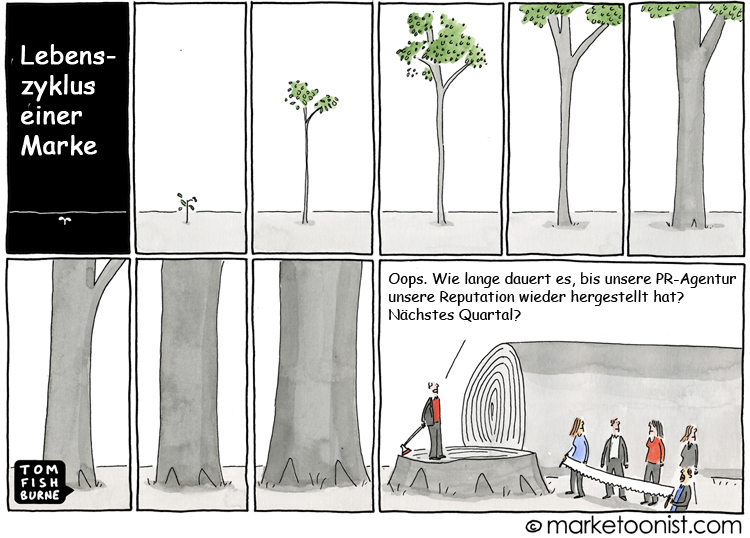

Der Volksmund sagt: „Ist der Ruf erst ruiniert, lebt sich‘s weiter ungeniert“. Banken und Sparkassen sollten jedoch auf der Hut sein, denn Volkes Meinung kann sich auch ändern…

„Lieber Geld verlieren als Vertrauen” sagte einst Robert Bosch. Er wusste um die Bedeutung einer guten Reputation für jedes Unternehmen. Es dauert lange, einen guten Ruf aufzubauen, aber es geht schnell, ihn zu verlieren. Und offen ist, ob man ihn im Fall eines Verlustes jemals wiederherstellen kann. Auch Warren Buffet hatte dazu eine klare Meinung: „Ein guter Ruf ist wie Jungfräulichkeit – er kann erhalten, aber nicht wiederhergestellt werden.“

VW ist ein eindrucksvolles Beispiel dafür. Zumindest in den USA, denn hierzulande scheinen sich viele Verbraucher am Dieselskandal nicht wirklich zu stören, wenn man die Entwicklung der Verkaufszahlen des Volkswagenkonzerns betrachtet.

Finanzkrise und Vertrauen

Banken haben ihr Reputations-Waterloo vor elf Jahren in der Finanzkrise erlebt. Zumindest hierzulande hat man sich davon bisher nicht erholen können. Anhaltende Ertragsprobleme und ein schlechter Ruf wirken nach. Viele Institute finden keine geeigneten Auszubildenden mehr und Hochschulabsolventen ziehen Unternehmensberatungen und Startups der Arbeit in einer Bank vor.

Doch ist eine Trendwende erkennbar? Ist erkennbar, dass Banken und Sparkassen instituts- und institutsgruppenübergreifend daran arbeiten, verloren gegangenes Vertrauen wieder herzustellen? Etwa durch eine Qualitätsoffensive in der Beratung? Oder durch eine bessere Aufklärung über Risiken der Geldanlage?

Zumindest ist mir von derartigen Aktivitäten nichts bekannt. Elf Jahre nach der Finanzkrise scheinen alle weiter zu machen wie bisher. Es erscheint somit wenig erstaunlich, dass laut einer Umfrage 75 Prozent der Deutschen der Aussage zu stimmen: „Banken versuchen, uns das Geld aus der Tasche zu ziehen“ und mehr als die Hälfte der Kunden keinen Unterschied zwischen den Banken erkennen können. Noch schwieriger könnte es werden, wenn das bislang bei Geld- und Finanzfragen vorhandene Grundvertrauen der Kunden in die eigene Bank oder Sparkasse wegbricht. Es gibt erste Anzeichen, dass dies der Fall sein könnte und die neuen Wettbewerber stehen bereit, diese Kunden mit offenen Armen zu empfangen.