Seit 14. September 2019 gilt die PSD2, ungeachtet des von der BaFin gewährten Aufschubs bei der Ausgestaltung der neuen Daten-Schnittstellen. Die Mehrheit der Kunden hat davon zwar nichts mitbekommen, muss sich aber an deutliche Änderungen beim Online Banking gewöhnen.

PSD2 hat das Monopol der Banken und Sparkassen auf Kontodaten beendet.

Partner des Bank Blogs

Es wird ernst: Trotz des von der deutschen Finanz-Aufsicht BaFin gewährten Aufschubs bis Ende 2020 bei der Ausgestaltung der neuen Daten-Schnittstellen gilt seit 14. September 2019 die EU-Zahlungsdiensterichtlinie PSD2. Sie regelt, wie sich Kunden beim Online-Banking anmelden und wie sie ihre Zahlungen im Internet autorisieren. Die wohl wichtigste Neuerung: Wenn der Kontoinhaber dem zustimmt, müssen Banken anderen Unternehmen den Zugang zu dessen Kontodaten gewähren.

PSD2 bringt einheitliche, rechtliche und technische Rahmenbedingungen zum Open Banking

Schon jetzt nehmen immer mehr Firmen, vor allem Online-Dienstleister und FinTechs, für ihren Service Einblick in die Konten ihrer Nutzer. PSD2 bringt dazu einheitliche, rechtliche und technische Rahmenbedingungen. Den Nicht-Banken öffnen sich mit dem „Open Banking“ neue Möglichkeiten zur Kundensegmentierung, -analyse und -ansprache sowie gute Chancen, ihr Geschäftsfeld zu erweitern. Denn wenig sagt so viel über den Kunden aus, wie sein Konto: Wo kauft er ein, welche Miet- und Nebenkosten hat er, welche Abonnements, bezieht er Kindergeld, ist er oft im Minus?

Die Informationen stehen den Serviceanbietern aber nur zur Verfügung, wenn der Kunde zustimmt und sie bei der Finanzaufsicht registriert sind. Unternehmen, die selbst keine Zulassung haben, können die Daten dennoch nutzen – mit CRIFBÜRGEL, einem der führenden Informationsdienstleister Deutschlands. Mit der CRIF RealTime Ireland haben wir unsere Dienste europaweit ausgebaut, sind nun in 31 Ländern als Account Information Service Provider (AISP) registriert und bieten eine Reihe von Services, mit denen Anbieter von den Möglichkeiten des Open Bankings profitieren können.

Durch Open Banking werden nicht nur Kreditanträge leichter, sondern auch der Kauf auf Rechnung. Vor allem bei sehr hochwertigen Gütern, wie etwa E-Bikes, die in der Vergangenheit kaum im Online-Handel auf offene Rechnung verkauft wurden. Das Risiko, dass sie womöglich auf der Rechnung sitzen bleiben, war den Händlern schlicht zu hoch. Dank PSD2 und dem Einblick in dessen Bankkonto können sie die Bestellung nun beruhigt auf den Weg zum Kunden geben, weil sie seine Identität und vor allem seine Bonität besser einschätzen können. Mit Access to Account hat der Online-Handel nun eine weitere Quelle zur Feststellung der Kunden-Identität und kann sich so besser vor Zahlungsausfällen schützen. Zudem erfolgt der Online-Kauf ohne Medienbruch, das bedeutet weniger Abbruchquoten und mehr Nutzerfreundlichkeit.

Angebote zum Nutzen der Kunden

Open Banking ermöglicht, neben einer raschen Bonitätsbewertung, dem Kunden auch zusätzliche Angebote zu machen: Denn egal ob Video-on-demand, Versicherungen oder Finanzprodukte – moderne Kunden wünschen sich Produktvorschläge, die zu ihrem Leben passen. Mit Open Banking wird genau das möglich: Kontodaten können als Quelle genutzt werden, um Anlässe für ein passendes Produktangebot zu identifizieren.

Die Zustimmung des Kunden vorausgesetzt, werden dazu die Kontobewegungen der letzten Monate betrachtet, dann werden Buchungen aggregiert, kategorisiert und ausgewertet: Was gibt der Kunde aus für Telekommunikation, für Bildung und Unterhaltung oder für Transport und Reisen? Kontotransaktionsbasierte Algorithmen analysieren den Bedarf des Kunden und unterbreiten ihm Vorschläge, passend zu seinem Konsumverhalten. Angesichts eines laufenden Ratenkredits für ein neues Auto kann das zum Beispiel die passende Kfz-Versicherung sein. Wenn das Angebot überzeugt, kann der Vertragsschluss direkt online erfolgen: Einfach auswählen, anklicken, abgesichert sein.

Trotz vieler Vorteile: Verbraucher sind hinsichtlich PSD2 ahnungslos

Bei den vielen genannten Vorteilen, müsste das Thema PSD2 bei den Verbrauchern eine hohe Bekanntheit haben. Soweit die Theorie. In der Praxis zeigt sich ein anderes Bild, wie eine repräsentative Umfrage herausgefunden hat.

Trotz anderthalb Jahren Vorlaufzeit und einer breiten Medienberichterstattung sind die neue EU-Zahlungsdienste-Richtlinie PSD2 und ihre Auswirkungen bei vielen deutschen Verbrauchern überhaupt nicht präsent: Laut einer in unserem Auftrag durchgeführten repräsentativen Online-Umfrage hatten 59 Prozent der befragten Teilnehmer im August 2019 noch nie von der zweiten Payment Services Directive (PSD2) gehört. Die übrigen 41 Prozent kannten zwar den Begriff, doch nur 7 Prozent der Befragten wussten auch, was sich dahinter verbirgt.

Als wichtigste Quelle zum Thema PSD2 nannten 15 Prozent der Befragten ihre Bank, dann erst folgen klassische Medien mit 11 Prozent und soziale Medien mit 10 Prozent.

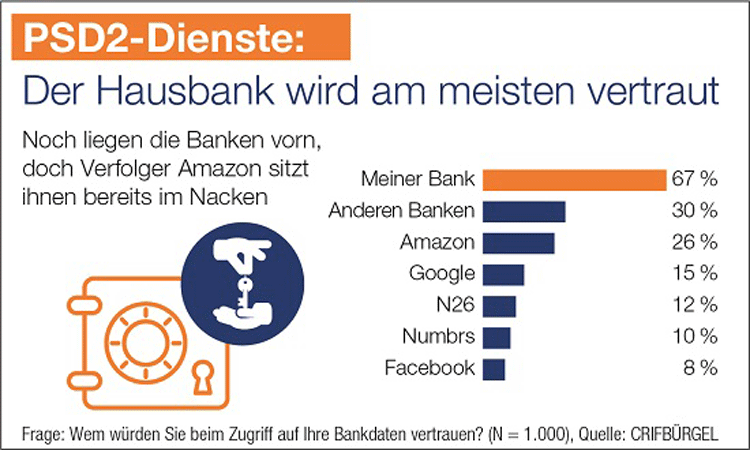

Vertrauenswürdigster Anbieter ist für 67 Prozent der Befragten die eigene Hausbank. Sie konnte gegenüber dem Vorjahreswert von 64 Prozent nochmal 3 Prozentpunkte zulegen und verweist andere Banken und Kreditinstitute mit nur 30 Prozent auf die hinteren Plätze.

Nutzen schlägt Wissen

Nur 17 Prozent haben schon einmal Services genutzt, für die sie den Zugriff auf das eigene Bankkonto erlaubt haben. Das sind etwa Online-Vergleichsseiten oder Banking-Apps. 83 Prozent geben an, bisher keine solche Dienste genutzt zu haben. Allerdings verwenden 70 Prozent der Befragten diverse Finanz-Apps externer Anbieter: 59 Prozent tätigen damit Überweisungen, zum Beispiel mit Paypal.

35 Prozent der Befragten prüfen ihren Kontostand mit einer Mobile-Banking-App wie Numbrs und weitere 24 Prozent nutzen Apps zum Bezahlen mit dem Smartphone. Dass solche Funktionen auch mit Kontodaten arbeiten, die EU-Richtlinie daher auch für Paypal und Co. gilt, und wie Zugangswege und Bezahlvorgänge genau verlaufen, erschließt sich den Nutzern offenbar noch nicht vollständig. Nutzen schlägt hier also Wissen.

Cyber-Schutz ist der gefragteste Service

Es besteht allerdings grundsätzliches Interesse an solchen PSD2-basierten Diensten: Bei 45 Prozent der Befragten finden Benachrichtigungen großen Anklang, z.B. wenn durch einen Vertragswechsel – etwa beim Stromanbieter oder der Versicherung – Geld gespart werden kann. Oder wenn Kunden auf Basis ihrer Kontodaten unverbindlich individuelle Angebote für Kredite oder einen neuen Stromtarif erhalten: Ein solcher Service findet bei 34 Prozent der Befragten Zuspruch.

PSD2-basierte Angebote können aber auch helfen, die Identität des Kunden und seine Daten vor Missbrauch zu schützen. Dazu überwachen Spezialisten die vom Kunden registrierten Daten, wie etwa Name und Adresse, Kontonummer oder Kreditkartendaten, im Internet und im Dark Web und geben Bescheid, wenn verdächtige oder gar gestohlene Daten auftauchen. Eine solche Benachrichtigung finden 64 Prozent der Befragten wertvoll und deutlich interessanter als Versicherungen oder persönliche Hilfestellungen (39 Prozent) im Falle eines Identitätsdiebstahls.

Vertrauenswürdigster Anbieter? Meine Bank!

Zentraler Aspekt für die Wahl eines Anbieters solcher Dienste ist der Schutz der persönlichen Daten: 65 Prozent der Befragten erlauben den Zugriff auf ihre Bankdaten, wenn sie ihre Einwilligung dazu jederzeit widerrufen können. 55 Prozent tun dies, wenn der Anbieter europäische Datenschutzstandards einhält und weitere 55 Prozent teilen ihre Bankdaten, wenn sie bereits gute Erfahrungen mit dem jeweiligen Anbieter gemacht haben.

Vertrauenswürdigster Anbieter ist für 67 Prozent der Befragten die eigene Hausbank. Sie konnte gegenüber dem Vorjahreswert von 64 Prozent nochmal 3 Prozentpunkte zulegen und verweist andere Banken und Kreditinstitute mit nur 30 Prozent auf die hinteren Plätze. Amazon vertrauen bereits 26 Prozent der Befragten. Andere Konzerne wie Google (15 Prozent) und Facebook (8 Prozent) rangieren bei der Frage „Wem würden Sie beim Zugriff auf Ihre Bankdaten vertrauen?“ dagegen auf den hinteren Rängen. Auch Anbieter wie Numbrs (10 Prozent) und N26 (12 Prozent) stehen kaum besser da.

CRIFBÜRGEL ist führenden Anbieter von Informationslösungen, u.a. für Kredit- und Risikomanagement sowie Betrugsprävention.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.