Die Nutzung von Mobile Banking ist auch im letzten Jahr wieder kräftig gestiegen, wie die exklusiven Ergebnisse einer vom Bank Blog selbst durchgeführten umfassenden Erhebung zeigen. Banken und Sparkassen haben die Bedeutung des neuen Trends erkannt und erwarten zusätzliche Erträge.

Immer mehr Kunden nutzen beim Online Banking mobile Zugangskanäle

© Shutterstock

Partner des Bank Blogs

Bereits 2014 habe ich in einer eigenen Erhebung gezeigt, dass Mobile Banking voll im Trend der Zeit und des Kundenverhaltens liegt. Im zweiten Halbjahr 2015 habe ich erneut einen Querschnitt der deutschen Kreditinstitute angeschrieben, um einen Überblick zur aktuellen Nutzung sowie den aktuellen Trends im Bereich Mobile Banking zu erhalten. Darin wurden u.a. die folgenden Themenkomplexe erfragt:

- Online Banking Nutzung.

- Mobile Banking Nutzung.

- Nutzungsinhalte Mobile Banking.

- Angebotene und geplante Funktionalitäten im Online und Mobile Banking.

- Bedeutung von Wearables.

- Strategische Bedeutung von Mobile Banking.

- Monetarisierung von Mobile Banking.

Die gewonnenen Daten umfassen alle relevanten Bankengruppen und repräsentieren rd. 130 Mio. Kundenverbindungen (darin zeigt sich wieder einmal der Trend zu mehreren Bankverbindungen), sind also als repräsentativ zu bewerten. Die Ergebnisse sind ebenso interessant wie vielfältig und zeigen, dass Kunden Mobile Banking aktiv nutzen und die Kreditwirtschaft das dahinter liegende Potential erkannt hat.

Nutzung von Mobile Banking steigt rasant

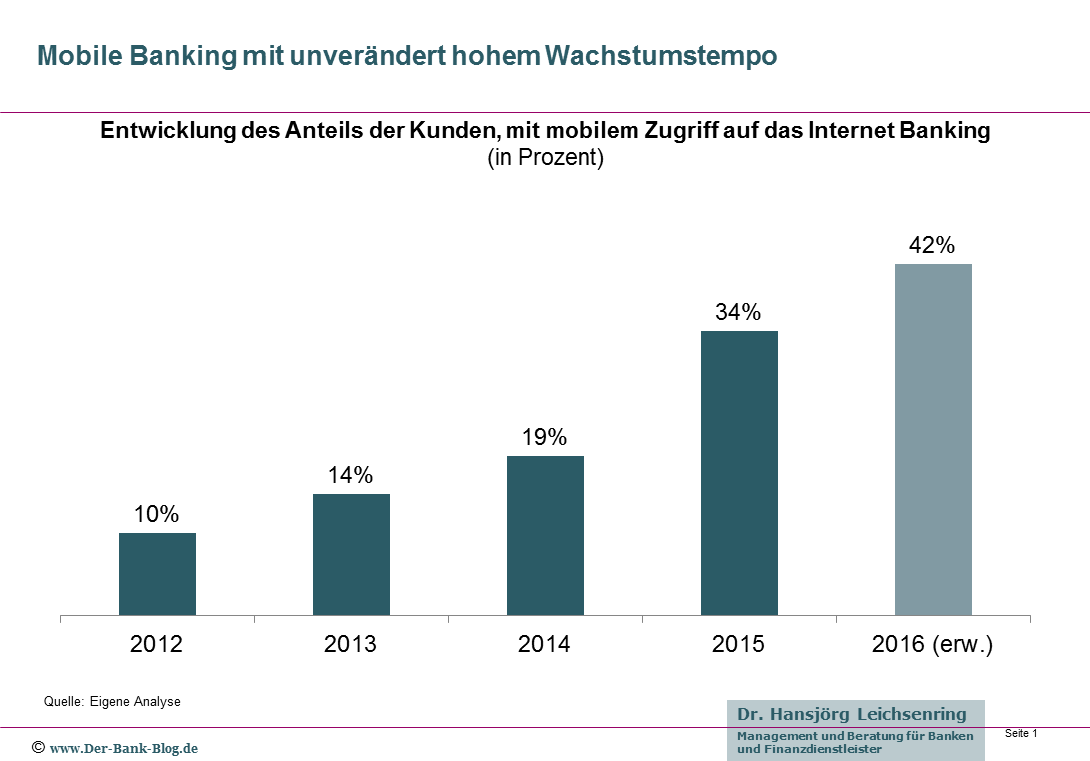

War das Wachstum bereits in 2014 enorm, so hat die Nutzung von Mobile Banking in 2015 noch einmal deutlich an Tempo gewonnen. Bereits über 34 Prozent der Online-Banking-Kunden greifen von mobilen Endgeräten auf den geschützten Bereich des Internet Banking zu. Für 2016 kann selbst bei vorsichtiger Schätzung mit einem Wert von über 40 Prozent gerechnet werden.

Die Nutzung von Mobile Banking durch die Kunden weist ein unverändert hohes Wachstum auf.

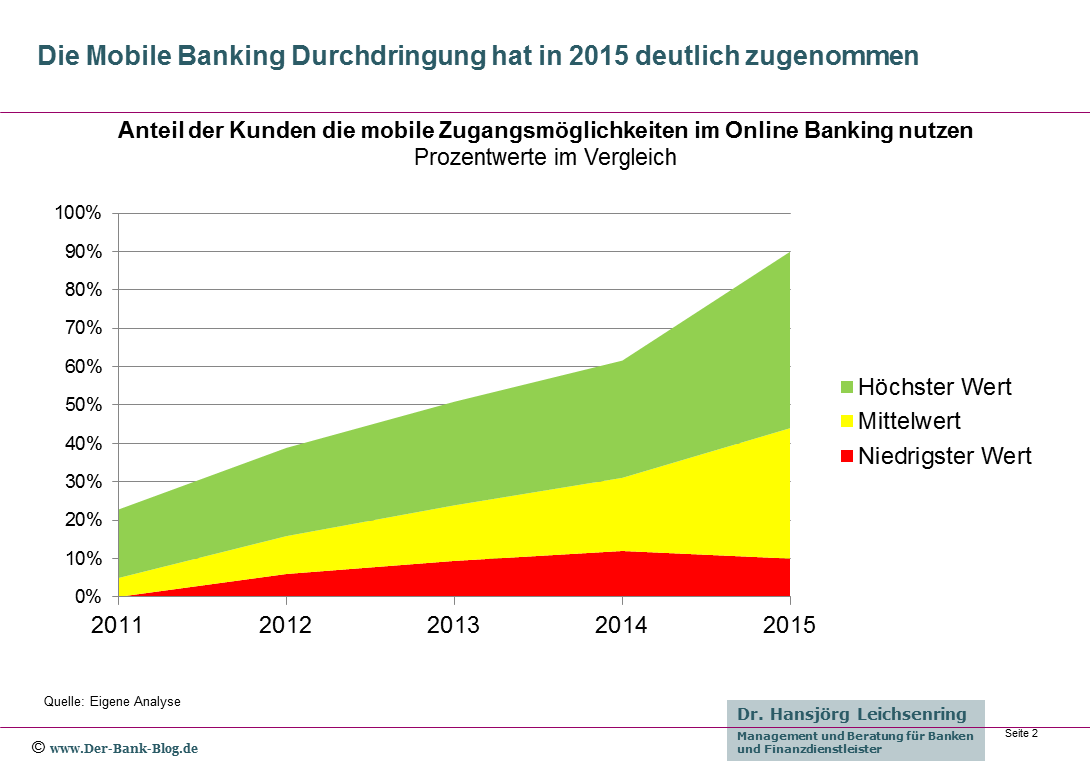

Im Vergleich zum Vorjahr hat die Spreizung der Werte leicht abgenommen. Mit anderen Worten, die allgemeine Verbreitung hat zugenommen.

Höchst-, Mittel- und Tiefstwerte für Mobile Banking Nutzung im Vergleich

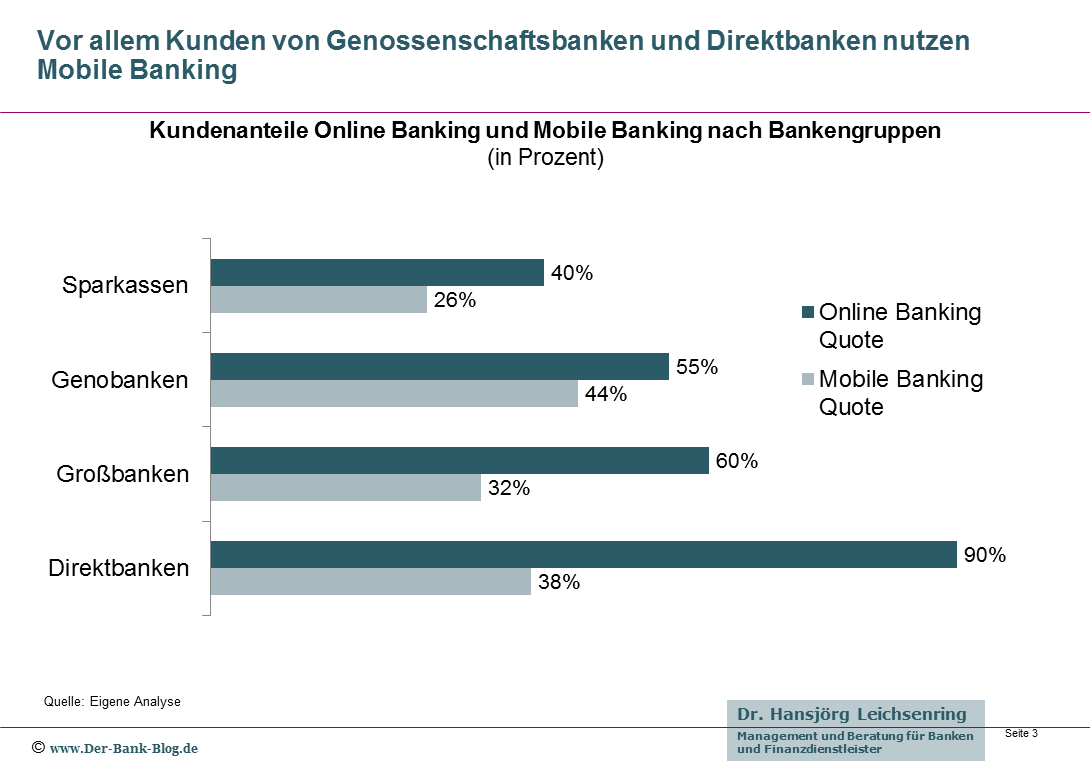

Genossenschaftsbanken vorne beim Mobile Banking

Klarer Spitzenreiter beim Online Banking sind nicht weiter überraschend die Direktbanken, gefolgt von den Großbanken. Beim Mobile Banking sieht es hingegen anders aus. Hier weisen die Genossenschaftsbanken einen deutlich höheren Anteil an Mobile Banking Kunden aus als die anderen Institutsgruppen.

Kundenanteile Online Banking und Mobile Banking Nutzung nach Bankengruppen

Schlusslicht in allen Arten des digitalen Bankgeschäftes sind die Sparkassen, die sich insgesamt mit dem Thema der Digitalisierung noch schwer tun.

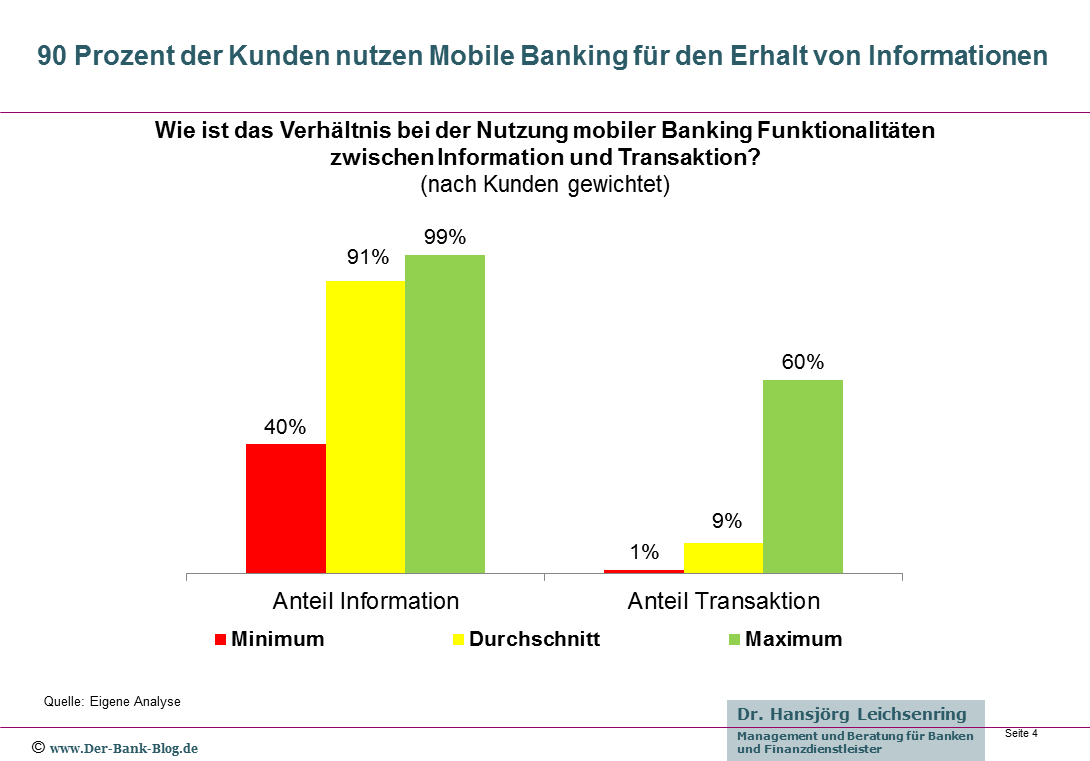

Information deutlich vor Transaktion

Noch dominiert Information deutlich vor Transaktion. 90 Prozent der Kunden nutzen Mobile Banking für die Gewinnung von Informationen. Nur 10 Prozent führen auch mobile Transaktionen durch. Dabei gibt es jedoch große Unterschiede zwischen den Instituten, wie die folgende Grafik verdeutlicht.

Information dominiert bei der Mobile Banking Nutzung

Besonders wertpapierorientierte Online Banken verzeichnen einen deutlich höheren Transaktionsanteil als der Rest der Institute.

Strategische Bedeutung von Mobile Banking

Mobile Banking hat das Potential, Kundenkontakt und Kundenloyalität zu erhöhen, wie eine Untersuchung bereits vor einiger Zeit gezeigt hat. Hinzu kommt die Möglichkeit zusätzliche interessante Daten über die Kunden zu gewinnen.

Inzwischen kann man festhalten, dass alle Kreditinstitute die hohe Bedeutung von Mobile Banking erkannt haben. 100 Prozent betrachten Mobile Banking Angebote als absolutes „Must have“.

Auseinander gehen dagegen die Meinungen hinsichtlich einer Monetarisierung von Mobile Banking. Während es auf der einen Seite Experten gibt, die attraktive Monetarisierungs-Strategien durch die Entwicklung neuer Leistungs- und Serviceangebote sehen, sagen andere, das der ROI von Mobile Banking darin bestehe die Existenz eines Instituts an sich zu festigen. Die Wahrheit dürfte in der Mitte liegen, wobei es angesichts des harten Wettbewerbs wirklich einzigartiger und attraktiver Angebote bedarf, um neue Ertragsquellen zu erschließen.

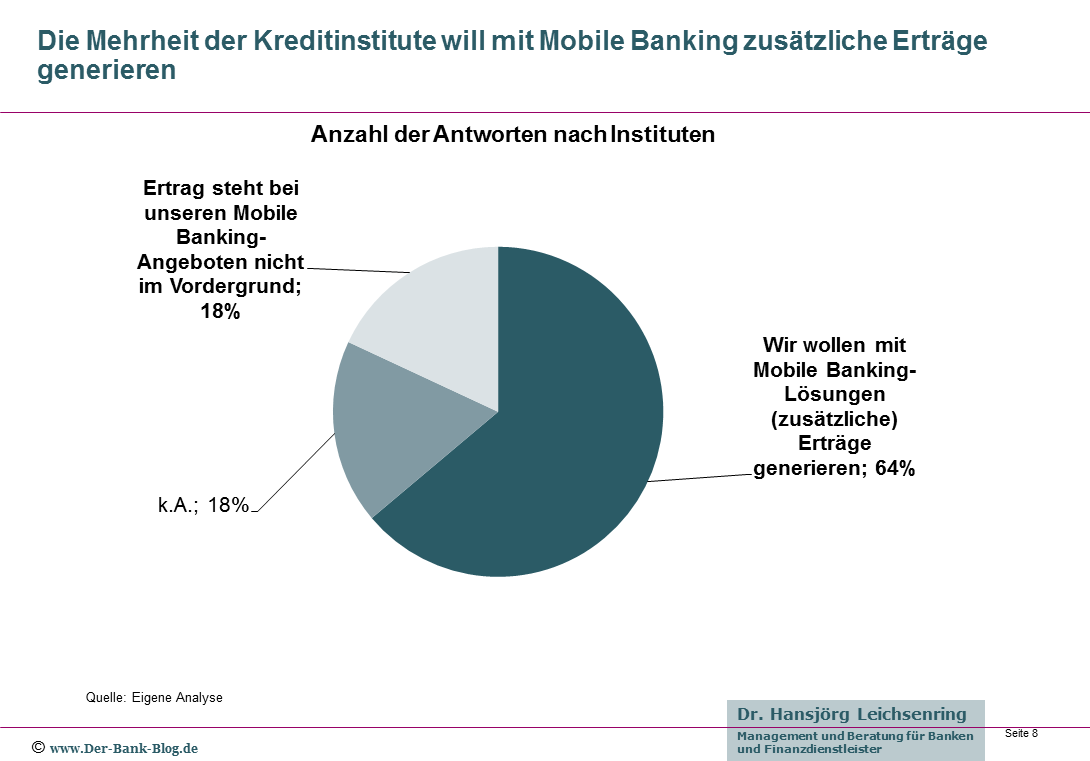

Kann Mobile Banking tatsächlich zu einer neuen Ertragsquelle für Banken und Sparkassen werden?

Immerhin will eine deutliche Mehrheit der Institute mit mobilen Angeboten zusätzliche Erträge generieren und nur ein geringer Teil sieht darin den Servicegedanken im Vordergrund. Nach Kundenzahlen sind dies jedoch über 40 Prozent, da in dieser Gruppe u.a. die Sparkassenorganisation enthalten ist. Man darf gespannt sein, wie die Primärinstitute selbst dies im Endeffekt handhaben werden, ist doch gerade diese Gruppe derzeit sehr erfinderisch, was neue Gebühren angeht.

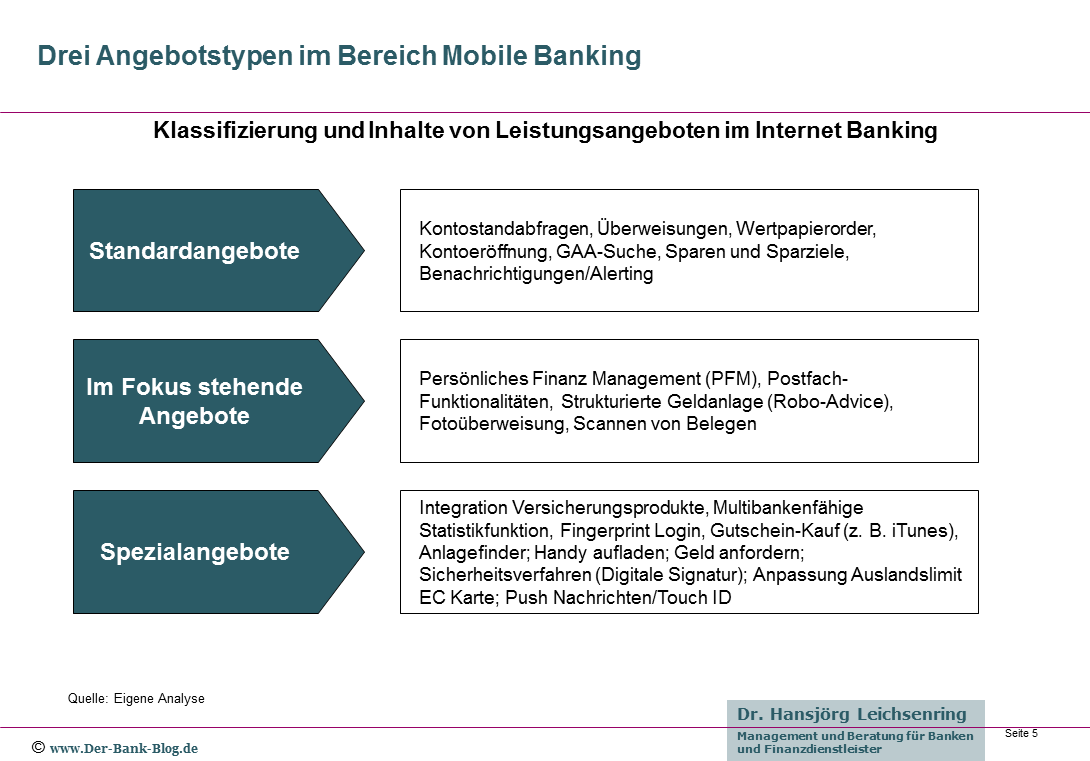

Aktuelle und zukünftige Mobile Banking Angebote

Die folgende Grafik zeigt eine Einteilung der aktuellen Mobile Banking Angebote aufgeteilt nach

- Standard-Funktionalitäten;

- Aktuell im Fokus stehenden Funktionalitäten sowie

- Speziellen Funktionalitäten verschiedener Institute.

Klassifizierung der Leistungsangebote im Internet und Mobile Banking

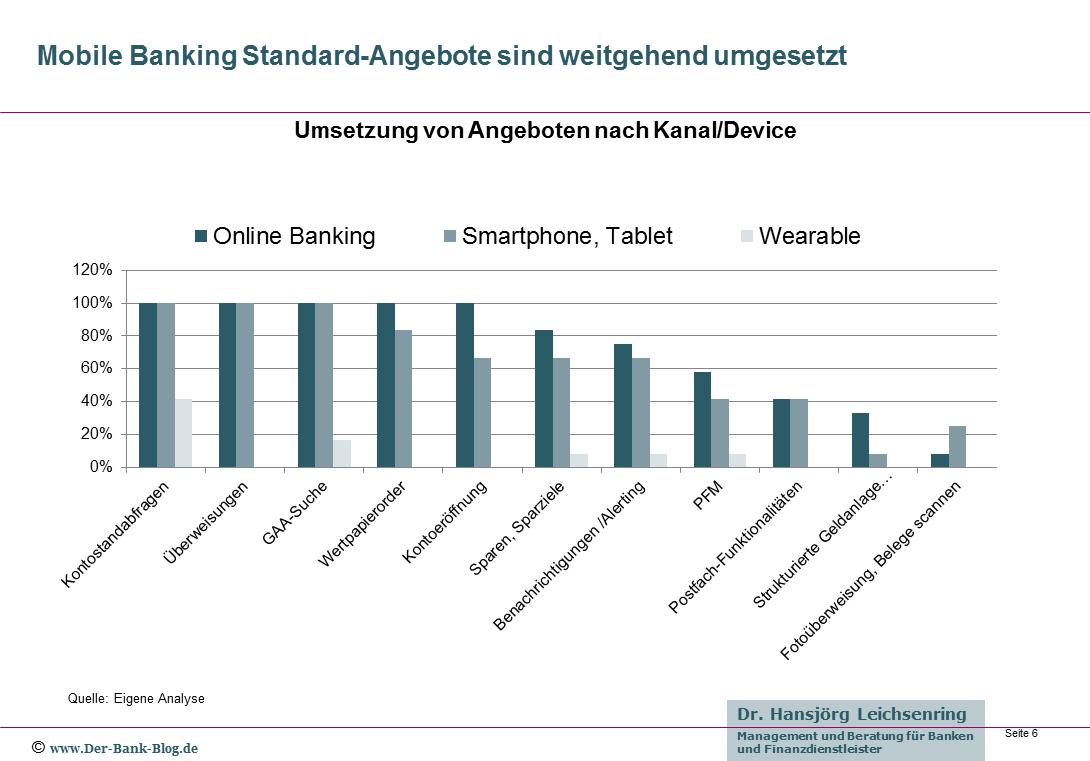

Eine weitere Grafik macht deutlich, wie der aktuelle Umsetzungsstand – unterschieden nach Online Banking, Smartphones/Tablets und Wearables aussieht. Deutlich wird darin einerseits der hohe Umsetzungsstand bei Standardangeboten für den Bereich Online Banking sowie Smartphones/Tablets, andererseits aber auch, dass es für Wearables noch vergleichsweise wenig Angebote gibt.

Viele Mobile Banking Angebote sind bereits umgesetzt

Persönliches Finanz Management wird zum Standard

Nur wenige Institute bieten ihren Kunden derzeit noch kein Persönliches Finanz Management (PFM) an, darunter allerdings mit den Sparkassen die größte Gruppe. Allerdings scheinen auch die meisten derjenigen, die derzeit noch kein eigenes Angebot ausweisen, das Potential erkannt zu haben. So planen 25 Prozent, dies im Online Banking einzuführen, 33 Prozent planen Lösungen für Smartphone und Tablets, einige Institute sogar für Wearables. Lediglich 20 Prozent planen hier derzeit keine Angebote.

Alerting als neuer Trend

Eines der sicherlich größten Potentiale für Anwendungen auf mobilen Endgeräten liegt im Bereich Alerting, also der Benachrichtigung von Kunden bei bestimmten Vorfällen, z.B. ein hoher Geldeingang aber zukünftig auch in Kombination mit Mobile Payment in der Schaffung von Kaufimpulsen beim Shopping.

Die Mehrheit derjenigen Institute, die hier noch keine Lösungen aufweisen, planen diese für das Online Banking sowie für Smartphones und Tablets. Ein Drittel sogar für Wearables.

Potential von Wearables noch nicht überall erkannt

Dem Bereich der Wearables wird von manchen das aktuell größte Wachstumspotential im Bereich der Digitalisierung zugetraut. Banking-Angebote für Wearables stecken zurzeit jedoch noch weitgehend in den Kinderschuhen. Bis auf weiteres wird sich dies wohl auch nicht ändern, da entsprechende Lösungen von den meisten Instituten nicht geplant sind. Man darf allerdings gespannt sein, wie hier die weitere Entwicklung verlaufen wird.

Aktuelle Grenzen des Mobile Banking Wachstums

Abgesehen davon, dass nicht alle Bankfunktionalitäten sinnvoll auch auf mobilen Endgeräten durchzuführen sind, stellt eigentlich nur die Online Durchdringung selbst ein Wachstumshemmnis dar. Die Frage „Wie viele Ihrer Kunden (in Prozent) haben aktuell mindestens einmal in diesem Jahr aktiv Online Banking genutzt?“ ergab einen Wert von „nur“ 53 Prozent. Damit liegen wir unverändert im Rückstand gegenüber anderen europäischen Ländern.

Mit anderen Worten: Für die Banken und Sparkassen bleibt noch viel zu tun, um die Nutzung von Online Banking selbst voranzutreiben.

7 Schlussfolgerungen für Finanzinstitute

Der erste Schritt zu einem erfolgreichen Mobile Banking besteht, wie gesagt, darin, die Online Banking Nutzung zu forcieren. Speziell auf die mobile Nutzung sind die folgenden sieben Schlussfolgerungen zugeschnitten:

- Der Trend zum mobilen Banking ist Realität. Kunden wollen Mobile Banking!

- Sie sollten daher schnellstens überprüfen, wo die Werte Ihres Instituts liegen und falls sie unterdurchschnittlich sind, woran dies liegen könnte.

- Banken und Sparkassen müssen bestehende Web Angebote mobil optimieren. (Nebenbei bemerkt eine gute Gelegenheit zum Ausmisten).

- Neue mobile Angebote sind (Device-abhängig) zu entwickeln und umzusetzen.

- Bieten Sie mobilen Nutzern eine herausragende Erfahrung beim Besuch Ihrer Webseite.

- Erfolgreich werden Mehrwertangebote mit echtem Kundennutzen sein, die eine umfassende und integrierte Customer Experience bieten. Hierin besteht auch eine Möglichkeit zur Differenzierung im Markt.

- Mobile Banking ist keine Insel. Nur eine ganzheitliche und integrierte Omnikanal-Strategie ist der Schlüssel zum zukünftigen Erfolg.

Präsentation als PowerPoint-Datei

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.