Eine kürzlich vorgestellte Studie sagt für Deutschland das große Bankensterben voraus. Bis 2030 soll die Zahl der Institute um 90 Prozent sinken. Zwei Autoren haben sich einigen kritischen Fragen dazu gestellt.

Steht Deutschland das große Bankensterben bevor?

Partner des Bank Blogs

Die kürzlich vorgestellte Studie des Beratungsunternehmens Oliver Wyman zum bevorstehenden Bankensterben in Deutschland hat einigen Wirbel ausgelöst. In ihr wurden zwei Szenarien für eine Konsolidierung im deutschen Bankensektor vorgestellt, die daraus hinauslaufen, dass es bis 2030 nur noch 150 deutsche Kreditinstitute geben soll. Eine Zahl, die einen Rückgang von über 90 Prozent gegenüber dem Status Quo bedeutet.

In diesen Szenarien geht es nicht um die Frage, ob eines Tages Deutsche Bank und Commerzbank fusionieren. Es geht vielmehr um die grundlegende Struktur der deutschen Kreditwirtschaft und vor allem um die Philosophie der regionalen Institute. Würde der Rückgang Realität, müsste eine gigantische Fusionswelle über Deutschlands Sparkassen und Genossenschaftsbanken hinwegrollen…

Gute Gründe also, um direkt mit den Autoren der Studie darüber zu sprechen, wie die Zahlen zustande kamen und welches die Hintergründe der Studie sind.

Fragen an Alexander Peitsch und Thomas Schnarr

Gesprochen habe ich mit Alexander Peitsch und Thomas Schnarr, beide Partner bei Oliver Wyman in Frankfurt.

Alexander Peitsch ist Partner bei Oliver Wyman in Frankfurt und berät Firmenkunden- und Investmentbanken sowie Asset Manager und Marktinfrastrukturanbieter.

Der Beratungsschwerpunkt von Alexander Peitsch liegt auf europäischen Firmenkunden- und Investmentbanken sowie Asset Managern und Marktinfrastrukturanbietern. Er ist Experte für Kapitalmarktstrategie und hat Transformations-, Kostenoptimierungs- und Regulierungsprogramme bei Banken in Deutschland, Österreich und der Schweiz begleitet. Der Diplom-Kaufmann hat Betriebswirtschaft an den Universitäten Bamberg und Lyon studiert.

Thomas Schnarr ist Partner bei Oliver Wyman in Frankfurt und betreut Banken in unterschiedlichen strategischen Fragestellungen.

Thomas Schnarr betreut vorwiegend Mandate zu den Themen Strategiedefinition und Gesamtbanksteuerung sowie zu den Auswirkungen der regulatorischen Veränderungen auf operativer wie auch strategischer Ebene. Zu seinen Spezialthemen gehören neben dem Firmenkunden- und Kapitalmarktgeschäft auch das Immobilien- und Assetfinanzierungsgeschäft. Er ist ebenfalls Diplom-Kaufmann und hat Betriebswirtschaft an der WHU Vallendar sowie an der LUISS in Rom und am Georgia Institute of Technology in Atlanta, USA, studiert.

„Bestimmte Herausforderungen des Bankbetriebs können nur ab einer gewissen Mindestgröße nachhaltig betrieben werden“

Der Bank Blog: Sie skizzieren zwei unterschiedliche Szenarien, kommen aber in beiden zu demselben Ergebnis, dass es in wenigen Jahren dramatisch weniger Banken geben wird. Deren Zahl setzen Sie „eher bei 150 als bei 300“ an. Völlig offen bleibt jedoch, wie Sie zu dieser konkreten Zahl kommen!?

Thomas Schnarr: Im Vordergrund unserer Überlegungen stand weniger die zukünftige absolute Zahl der Banken, als vielmehr die Frage, welche Geschäftsmodelle in Zukunft für Banken noch nachhaltig sein werden. Auf dieser Basis haben wir sowohl ‚top-down‘ auf Basis des bisherigen Konsoliderungsprozesses als auch ‚bottom-up‘ auf Basis der kritischen Größe und Fähigkeiten nachhaltiger Institute eine Abschätzung getroffen, wie viele Banken pro Geschäftsmodell nachhaltig operieren könnten. Allein wenn die Anzahl der Banken weiterhin mit der aktuellen Geschwindigkeit von ca. 40-50 Banken pro Jahr sinkt, ergibt sich über 10-15 Jahre eine entsprechend große Reduktion. Wir gehen zusätzlich von einer zunehmenden Geschwindigkeit des Konsolidierungsprozesses aus, ein Phänomen, das auch in anderen Industrien zu beobachten ist. Dies ist u.a. bedingt durch die Notwendigkeit, Investitionen in die Wettbewerbsfähigkeit und Regulierung tätigen zu müssen, sowie dem Rückgang stiller Reserven durch das makroökonomische Umfeld. Eine gewisse Unsicherheit besteht darin, inwiefern auch Banken ohne nachhaltiges Geschäftsmodell weiterhin am Markt aktiv sein werden.

Der Bank Blog: Die von Ihnen genannte Bankenzahl kann ja nur erreicht werden, wenn vor allem die regionalen Institute (Sparkassen und Genossenschaftsbanken) fusionieren. Dort allerdings ist die Fusionseuphorie weitgehend verflogen. Sieht man mal von risikogetriebenen und anderen – in vielen Fällen verbandsinduzierten – Fusionen ab, so lässt sich in der Rückschau sagen, dass mit Fusionen bislang weder ein zusätzlicher Markterfolg noch eine Reduktion der Kosten in Stabs- und Produktionsbereichen erreicht wurde. Warum also größere Einheiten?

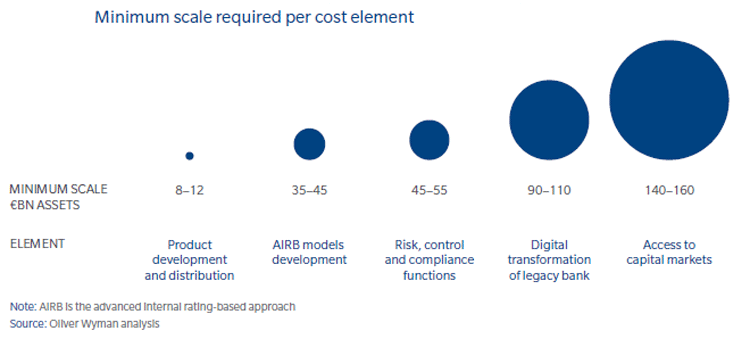

Thomas Schnarr: Aus unserer Sicht können bestimmte Herausforderungen des Bankbetriebs nur ab einer gewissen Mindestgröße nachhaltig betrieben werden (siehe dazu auch folgende Graphik aus unserem letztes Jahr veröffentlichen ‚European Banking Report: Beyond Restructuring – The New Agenda‘):

Skaleneffekte im Banking: Größenanforderungen aus unterschiedlichen Kostenelementen.

Das wird in Zukunft durch die Themen der fortschreitenden Digitalisierung und den hohen Anforderungen der Regulatorik noch stärker gelten als heute. Von daher dürfte die Frage weniger sein, ob sich der Zusammenschluss zu größeren Einheiten direkt mit geringeren Kosten oder einer Ausweitung des Marktanteils einhergeht, sondern eher, ob die Banken rein kapazitativ in der Lage sein werden, die Herausforderungen zu bewältigen.

Der Bank Blog: Sparkassen und Genossenschaftsbanken befinden sich bereits heute in der Rolle des stark lokal orientierten „Platzhirschen“. Fusionen wären mit einer zunehmenden Distanz verbunden und damit weniger lokale Dominanz. Zudem sind bei beiden Institutsgruppen die Themen Legacy und Kapitalmarktzugang durch Gemeinschaftsunternehmen besetzt. Wieso sollten also Regionalinstitute in dem von Ihnen skizzierten Ausmaß fusionieren?

Thomas Schnarr: Nicht alle Sparkassen und Genossenschaftsbanken agieren derzeit als umfassender „Platzhirsch“. Wir sehen in einem solchen Modell einen Allfinanzanbieter, der auch überregionale Angebote (auch jenseits der Verbünde) intelligent technisch verknüpft und eine Verbindung zu anderen lokalen „Beyond Banking“ Services herstellt (z.B. E-Mobility). Dazu bedarf es insbesondere fortschrittlicher Fähigkeiten im Bereich der „Konnektivität“ mit anderen Dienstleistern und Produktanbietern, die unserer Sicht nach nur ab einer bestimmten Mindestgröße im ausreichenden Maße vorgehalten werden können.

Für die beiden Verbünde besteht die große Chance darin, dass es ein Modell gibt, mit dem zentrale Stellen Services für das Netzwerk zur Verfügung stellen können. Allerdings ist damit auch der Druck auf die zentralen Stellen sehr groß, alle notwendigen Dienstleistungen dann auch zeitnah bereitzustellen.

Für Fähigkeiten, die außerhalb der bisher besetzten Felder wie z. B. dem Kapitalmarktzugang liegen (insbesondere im Digitalisierungsbereich), könnten darüber hinaus vielleicht Anbieter außerhalb der Verbundstrukturen ein besseres oder vom Kunden bevorzugtes Angebot bereitstellen. Hier könnte eine Bank, die aufgrund fehlender Fähigkeiten im Bereich „Konnektivität“ ausschließlich auf die Verbundstrukturen zurückgreifen kann dann Nachteile gegenüber Anbietern haben, die aus dem „vollen“ Angebot des Marktes schöpfen können.

„Kanalmix ist ein wichtiger Bestandteil zukünftiger Geschäftsmodelle“

Der Bank Blog: Die von Ihnen geforderten Eigenschaften kulturelle Flexibilität und Innovationskraft sind in kleinen Organisationen häufiger zu finden als in großen. Auch das spricht doch gegen Ihren Aufruf zur Konsolidierung…?

Thomas Schnarr: Weder die Literatur noch die Empirie ist hier aus unserer Sicht eindeutig: auch größere Organisationen können ganz offensichtlich innovativ und kulturell flexibel sein, wie die einschlägigen Beispiele der Technologieriesen (Google, Facebook, Apple, etc.) beweisen. Für manche Dinge wird es wahrscheinlich eine Mindestgröße geben: nicht jede Bank wird in der Lage sein, wichtige Fähigkeiten wie Konnektivität zum Kapitalmarkt und wettbewerbsfähige digitale Angebote, aufzubauen und aufrechtzuerhalten.

Der Bank Blog: In der Studie gehen Sie nicht auf die Entwicklung der Anzahl der stationären Vertriebseinheiten ein. Aktuell gibt es rund 32.000. Wo sehen Sie die Zahl in 2030 und warum?

Thomas Schnarr: Wir haben uns in der Studie nicht tiefergehend mit der Anzahl der Filialen beschäftigt. Das Thema „Kanalmix“ wird sicherlich ein wichtiger Bestandteil der Umsetzung der Geschäftsmodelle sein, ist aber im größeren Ganzen eher eine operative Fragestellung.

„Banken laufen Gefahr, ihre Relevanz zu verlieren“

Der Bank Blog: Sie sehen ein Bankensterben voraus, sprechen aber gleichzeitig von neuen Wettbewerbern, die auf den Markt kommen. Wenn es tatsächlich nichts zu verdienen gäbe, würde es doch auch keine neuen Wettbewerber geben? Ein Widerspruch?

Alexander Peitsch: Wir beschreiben den deutschen Markt als groß, stabil und attraktiv, aber eben auch gerade deshalb äußerst hart umkämpft. Die Frage, die wir uns stellen ist eher, in welcher Konfiguration es in Zukunft möglich sein wird, auf diesem herausfordernden Markt Geld zu verdienen – und da sehen wir durchaus die Möglichkeiten für Spieler z.B. aus dem Technologiebereich und weniger für sehr kleine oder nicht differenzierte Banken.

Der Bank Blog: Sie sprechen von einer vierten Säule im deutschen Bankenmarkt, sagen aber selbst, dass es sich dabei „zunächst primär nicht um einen weiteren tragenden Stützpfeiler, sondern ein Konglomerat von Angreifern auf traditionelle Geschäftsmodelle“ handelt. Welche konkreten Gefahren für die etablierten Institute sehen Sie am Horizont?

Alexander Peitsch: Letzten Endes den Verlust an Relevanz. Wenn Banken die Schnittstelle zum Kunden verlieren und von anderen Spielern wie z.B. Plattformen nur noch als Zulieferer genutzt werden, dann wird es nur noch für ausgewiesene Spezialisten in Nischen möglich sein, sich profitabel zu behaupten.

Der Bank Blog: Welche konkreten Hinweise haben Sie, dass große Tech-Unternehmen wie Google, Apple oder Facebook tatsächlich ins deutsche Retail Banking einsteigen und sich damit zwangsläufig der Regulierung unterwerfen wollen?

Alexander Peitsch: Wie auch in der Presse zu lesen ist, gibt es inzwischen durchaus Unternehmen aus diesem Kreis, die auf der Suche nach Personal mit Bankerfahrung sind, und teilweise Finanzierungen anbieten oder vermitteln. Die Annehmlichkeiten, die Kunden in anderen Ländern z.B. schon heute im Bereich Mobile Payments genießen, werden sich auch die deutschen Kunden nicht ewig vorenthalten lassen. Und wie in einer anderen Frage beschrieben sehen wir durchaus auch ein Szenario, in dem sich große Technologiekonzerne der Banken (und ihrer Lizenzen) einfach als Infrastruktur bedienen.

Der Bank Blog: Koch oder Kellner? Die eigentliche Frage muss doch lauten: Wer ist Betreiber des Restaurants. Der entscheidet auch über die Zulieferer. Und Betreiber ist – schon qua Regulierung – immer eine Bank. Gegen Ende Ihrer Studie schreiben Sie auch „Im Grunde sind die deutschen Banken für die Herausforderungen strukturell gut positioniert.“ Also viel Wind um Nichts?

Thomas Schnarr: Dass man die notwendigen Zutaten sowie die notwendige Küchenausrüstung hat, heißt noch lange nicht, dass man kochen kann. Derzeit noch bestehende Vorteile, wie z.B. das generell immer noch hohe Vertrauen der Bevölkerung in Banken, können verspielt werden; Zukunftstrends verpasst werden. Und die Gefahr, dass eine Bank am Ende nur noch Infrastrukturanbieter ist, sieht man heute schon in manchen Bereichen wie z.B. dem Fremdwährungshandel, der hauptsächlich über Plattformen läuft, oder im Bereich Konsumentenfinanzierung, der zunehmend durch Vergleichsportale dominiert wird.

Der Bank Blog: Herzlichen Dank für das Gespräch