Automatisierte, intelligente Software-Roboter können Finanzinstituten helfen, externen Herausforderungen durch Effizienz- und Qualitätssteigerungen in ihrer Prozesslandschaft zu begegnen. Zwei Use Cases zeigen die Möglichkeiten der Optimierung.

Software-Roboter optimieren die Prozesse im Back Office der Banken.

Partner des Bank Blogs

Für traditionelle Banken wird es in zunehmendem Maße schwierig, adäquate Erträge zu erzielen. Dies gilt insbesondere für Kreditinstitute, deren Geschäftsmodelle auf das klassische Einlagen- und Kreditgeschäft ausgelegt sind. Gründe dafür gibt es einige, wie etwa die immer noch anhaltenden Niedrigzinsen sowie ein hoher Kostendruck. Dieser wiederum wird durch gestiegene regulatorische Anforderungen und einen starken Wettbewerb durch schlank organisierte Direktbanken sowie junge FinTech- Unternehmen verursacht. Eine EY-Studie zeigt, dass bereits jeder dritte deutsche Bankkunde Finanzdienstleistungen von einer Nicht-Bank bezieht.

Automatisierte, intelligente Software-Roboter können Banken und Sparkassen helfen, diesen externen Herausforderungen durch Effizienz- und Qualitätssteigerungen in ihrer Prozesslandschaft zu begegnen.

Atomisierung manueller Prozessketten als Ziel

In fast allen Unternehmen der Finanzbranche gibt es eine Vielzahl manueller Tätigkeiten, die auf heterogene Systemlandschaften, unterschiedliche Schnittstellen, unzureichende Systemunterstützung sowie daraus resultierende „Workarounds“ zurückzuführen sind. Diese Abläufe führen häufig zu kostenintensiven und zeitkritischen Engpässen im operativen Geschäft. Ein besonderer Wettbewerbsnachteil entsteht, wenn die Prozesse zu Verzögerungen und Fehlern in der Interaktion mit Kunden führen.

Um weiterhin wettbewerbsfähig zu bleiben, sollten sich Banken mit den Möglichkeiten der Automatisierung durch Software-Roboter und deren Einbindung in den Betrieb auseinandersetzen. In einem Umfeld stetig steigender Kundenanforderungen, bei gleichzeitig enormem Kostendruck, können Software-Roboter qualitativ hochwertige Arbeitsergebnisse zeitlich flexibel liefern. Daher sollte die roboterunterstützte Prozessautomatisierung fester Bestandteil der Digitalisierungsstrategie von Banken sein.

Was leisten Software-Roboter und wie lassen sich Vorteile unmittelbar nutzen?

Der Begriff Robotic Process Automation (RPA) bezeichnet Software und Algorithmen, die es erlauben, repetitive, regelbasierte Prozesse und Aktivitäten mit geringem Aufwand zu automatisieren, um damit sowohl Effizienz als auch Qualitätssteigerung von Arbeitsabläufen innerhalb eines sehr kurzen Zeitrahmens voranzutreiben. Die Software-Roboter stellen dabei virtuelle Arbeitskräfte dar und emulieren die Aktivitäten eines menschlichen Mitarbeiters am PC über die ausschließliche Nutzung von bestehenden User-Interfaces und existierenden Log-in-Systematiken. Da weder die zugrunde liegenden Systeme noch die vorhandene Infrastruktur oder bereits existierende Prozesse angepasst werden müssen, sind die Einführungszeiten kurz und es lässt sich ein unmittelbarer Nutzen erzielen.

Besonders geeignet für die Automatisierung sind manuelle, repetitive Aktivitäten, die mit Hilfe von Software-Robotern deutlich schneller, kostengünstiger und mit einer zu vernachlässigenden Fehlerquote durchgeführt werden können. Als Beispiele können neben manuellen Eingaben, die Integration, Prüfung, Aufbereitung und Zusammenführung von Daten aus verschiedenen Systemen oder auch die Änderung von Daten über verschiedene Systeme hinweg genannt werden. Darüber hinaus können Software-Roboter auch regelbasierte Entscheidungen treffen und Arbeitsergebnisse aussteuern.

Zwei Anwendungsbeispiele für den Einsatz von Software-Robotern

Im Folgenden werden die Nutzenpotenziale des Einsatzes von Software-Robotern anhand von zwei Use Cases dargestellt:

- Corporate und

- Private Banking.

Use Case 1: Corporate Banking

Das wichtigste Investitionsziel des deutschen Mittelstands bei Investitionen in digitale Technologien liegt in der Steigerung der Flexibilität („Industrie 4.0 im deutschen Mittelstand, EY 2018). Das Firmenkundengeschäft als Mittelstandsfinanzierer sollte entsprechend seinen Beitrag zur Flexibilisierung leisten und die Interaktionsgeschwindigkeit in Prozessabläufen steigern.

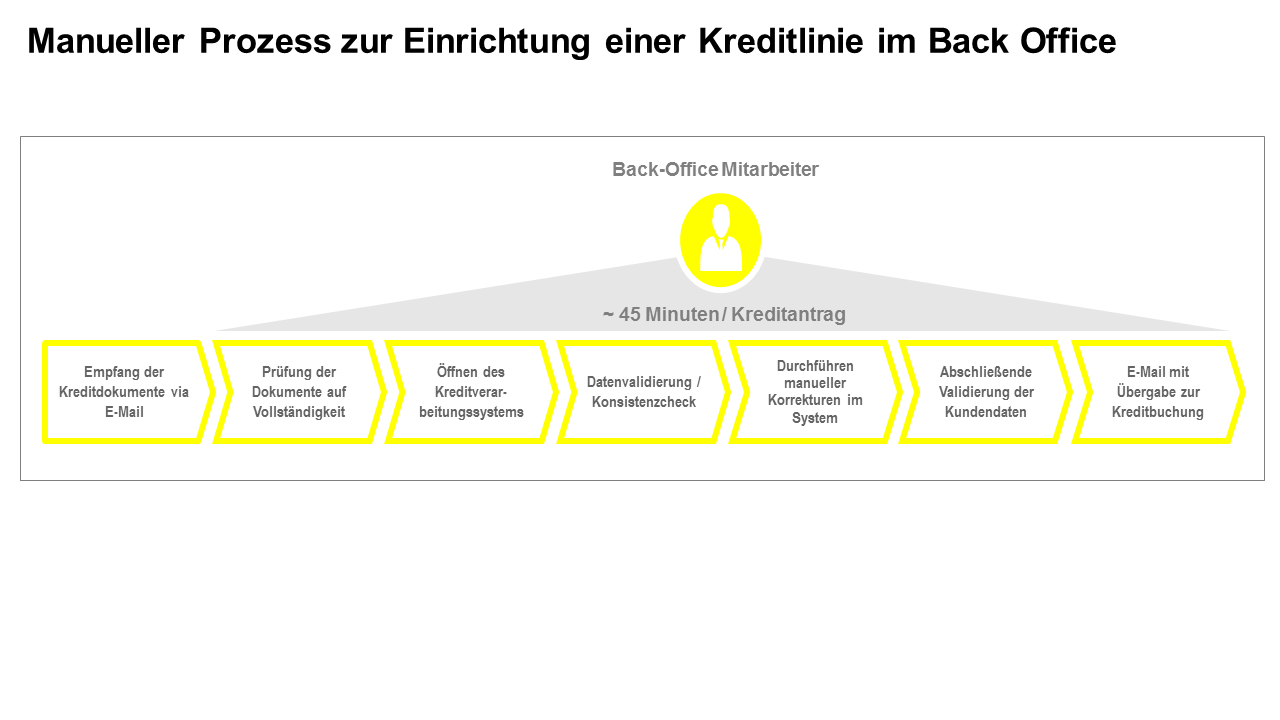

Für das Beispiel schauen wir uns die Arbeitsschritte bei der Eröffnung neuer Kreditlinien eines Back-Office-Mitarbeiters an, mit der Annahme, dass diese zu 75 Prozent außerhalb des Kreditbearbeitungssystems durchgeführt werden. (Quelle: EY Research).

Notwendige Arbeitsschritte bei der Eröffnung neuer Kreditlinien eines Back-Office-Mitarbeiters.

Dabei beträgt die Durchlaufzeit pro Kreditantrag etwa 45 Minuten, wobei der größte Anteil auf manuelle Korrekturen und Validierung fällt. Dadurch ist das kreative und konzeptionelle Potenzial des Mitarbeiters deutlich eingeschränkt.

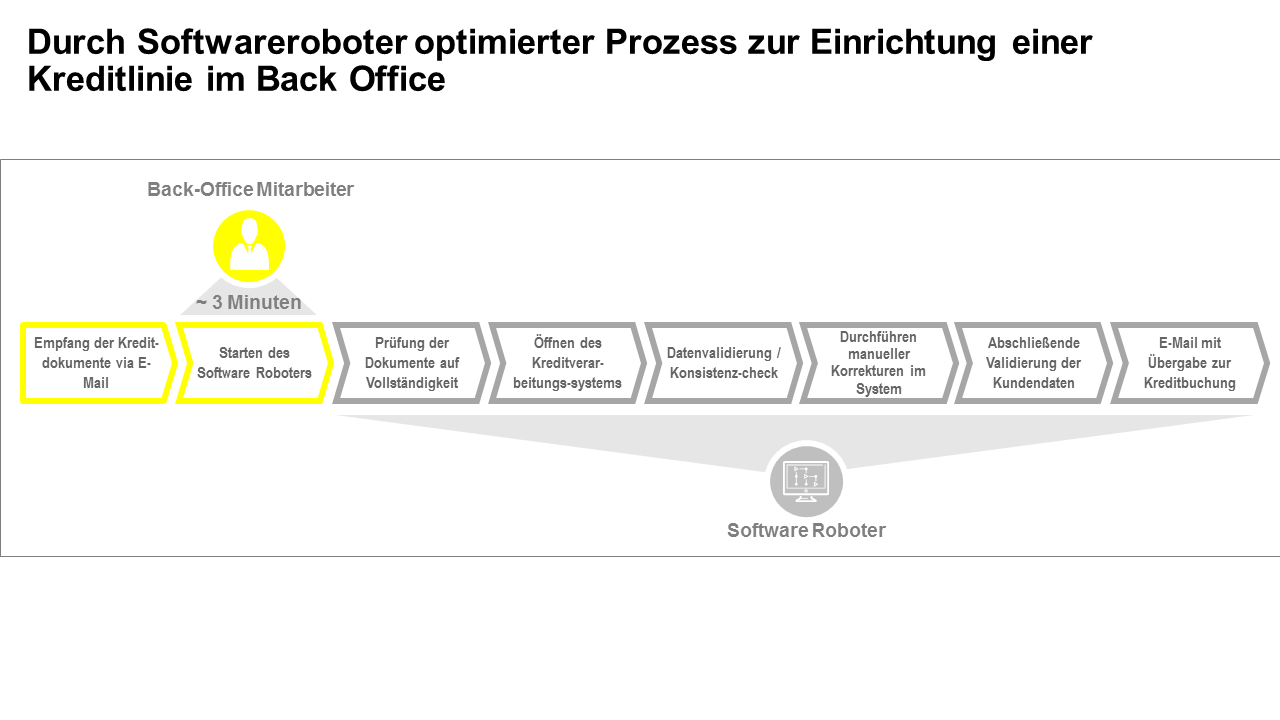

RPA kann hier helfen und manuelle Arbeitsschritte außerhalb der Funktionalität des Kernbankensystems – basierend auf definierten Regeln – automatisieren. Mit der Implementierung eines Software-Roboters, hat sich der Arbeitsablauf der Back-Office Arbeitskraft von sechs manuellen Arbeitsschritten auf einen, das Starten des Software Roboters nach Erhalt der Kreditunterlagen, verringert.

Durch Einsatz von Software-Robotern werden die manuellen Tätigkeiten reduziert und damit die Prozesskette im Back Office optimiert.

Statt den 45 Minuten benötigt die Arbeitskraft nur noch einen Bruchteil der Zeit pro Kreditantrag bei vollständig vorliegenden Daten. Dies schafft nicht nur operationelle Effizienz, da der Prozess keine menschlichen Ressourcen bindet, sondern bietet dem Mitarbeiter vielmehr die Möglichkeit, sich auf wesentliche und komplexere Aufgaben zu fokussieren.

Use Case 2 Private Banking

In wohl keinem anderen Bankengeschäftsbereich sind die Anforderungen an die Neukunden- sowie KYC-Prozesse so anspruchsvoll wie im (grenzübergreifenden) Privatbankengeschäft. Dieser Geschäftsbereich ist insbesondere durch einen hohen Prozentsatz des Kundenstamms von komplexen Kundenstrukturen gekennzeichnet, wie zum Beispiel, Stiftungen und „Private Investment Companies“, kurz PICs, oder gar „Politically Exposed Persons“ (kurz PEPs), welche einer gesteigerten Due Diligence Prüfung unterliegen.

Daher ist der Einsatz von intelligenten RPA Tools sowie Artificial Intelligence (AI) in diesem Bereich besonders interessant. Denn diese Werkzeuge unterstützen die menschliche Arbeitskraft, zum Beispiel durch Ablösung von manuellen Prozessen sowie der Verarbeitung größerer Datenmengen. Somit beschleunigen sie den Gesamtprozess und können gleichzeitig die Bank schützen, da Fehlerquoten reduziert werden.

So können AI Technologien den Neukundenprozess, zum Beispiel durch „Machine Learning (ML)“, „Natural Language Understanding (NLU)“ und „Natural Language Processing (NLP)“ unterstützen, indem sie Kundendokumente analysieren und auswerten, Recherchen in den benötigten Tools durchführen oder sogar umfangreichere Hintergrundanalysen im World-Wide-Web sowie Sozialen Netzwerken vornehmen, welche die menschliche Analyse signifikant erleichtern bzw. besser fokussieren.

Zusätzlich ermöglichen Technologien wie zum Beispiel „real-time Optical Character Recognition (OCR)“ das Auslesen von Pässen oder Personalausweisen. Eine intelligente Gesichtserkennung vergleicht nicht nur Bilder, sondern führt auch noch einen „Lebendigkeits-Test“ durch und AI-unterstütze digitale Assistenten führen durch den Neukundenprozess. Diese Technologien unterstützen die Bank nicht nur auf Ihrem Weg in eine papierlose Zukunft, sondern sind 24/7 verfügbar und ermöglichen eine sofortige Auswertung und Weiterverarbeitung der erfassten Daten.

Neben den Möglichkeiten des beispiellosen technologischen Fortschritts im Bereich der digitalen Neukundenprozesse sollte jedoch nicht vergessen werden, dass gerade in diesen Prozessen eine Vielzahl von Regularien Anwendung finden, wie zum Beispiel:

- Datenschutzgesetze

- EU-Richtlinien, wie z.B. MiFID 2, EMIR oder Geldwäscherichtlinien

- Sanktionen oder

- KYC-Anforderungen,

so dass diese frühzeitig in einer etwaigen Einführungsphase berücksichtigt werden müssen, um langwierige und kostspielige Nacharbeiten zu vermeiden.

Fazit: intelligente Software-Robotern bieten neue Möglichkeiten

Der Einsatz von intelligenten Software-Robotern eröffnet Banken verschiedener Sektoren Möglichkeiten, um einfache, manuelle, repetitive Prozesse, mit hoher Ressourcenbindung zu automatisieren, ohne dabei eine kosten- und zeitintensive IT-Transformation zu beginnen. In Kombination mit der neuen Generation lernfähiger Technologien mit menschlichen Fähigkeiten, wie etwa dem Erkennen von Handschriften ist „Robotic Process Automation“ eine Option, jenseits aufwendiger Systemanpassungen und teurer Workflowsysteme, um über Prozessdesign und ‑management nachzudenken und Verbesserungen zu erreichen.

„Intelligente“ Automatisierung kommt daher auch bei Aktivitäten zum Einsatz, die keinem einfachen Regelwerk mit hohem Standardisierungsgrad folgen. Wie im zweiten Use Case beschrieben, nutzen Banken bereits intelligente Automatisierung, um regulatorische Prozesse in der Compliance Funktion zu verbessern.

„Intelligente“ Software Roboter als virtuelle Arbeitskräfte werden die Aufbau- und Ablauforganisation vieler Unternehmen nachhaltig verändern und ein Teil dieser Organisationen werden Hand-in-Hand mit Menschen arbeiten.

Sebastian Schäfer

Sebastian Schäfer ist Koautor des Beitrags und als Director bei EY im Bereich Banken und Finanzdienstleistungen tätig. Der Schwerpunkt seiner Tätigkeit liegt in der Transformation und Optimierung von Geschäftsprozessen durch Digitalisierung, intelligente Automatisierung, sowie der effizienten Implementierung von regulatorischen Anforderungen. Fokus sind hierbei Retailbanken, sowie das Private Banking inklusive Wealth Management.

Witold Palenga

Witold Palenga, ist Koautor des Beitrags und als Manager bei EY in der Beratung von Banken und Finanzdienstleistungen tätig. Der Schwerpunkt seiner Tätigkeit liegt in der Transformation, Optimierung und Digitalisierung von Geschäftsprozessen im Retail und Private Banking, sowie im Wealth Management. Bevor er zu EY stieß war er bei Accenture beschäftigt.

E-Book Auswirkungen digitaler Technologietrends auf Finanzinstitute“

Der Beitrag ist Teil einer Serie über die Auswirkungen digitaler Technologietrends auf Finanzinstitute. Abonnenten von Der Bank Blog Premium können das 37-seitige E-Book „Auswirkungen digitaler Technologietrends auf Finanzinstitute“ mit allen Beiträgen der Serie direkt herunterladen.

Wenn Sie noch kein Abonnent sind können Sie das E-Book für 9,95 Euro hier einzeln kaufen.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<