Silo-Denken war gestern, der Integration gehört die Zukunft. „Integrierte Banksteuerung“ zeigt die Verbindung zwischen den drei Steuerungskreisen internes Controlling, externe Bilanzierung und Bankenaufsicht. Bank Blog Leser haben die Chance, ein Exemplar zu gewinnen.

Die Bereitschaft zu lebenslangem Lernen ist als Bestandteil einer Karriere in Zeiten der Veränderung allgemein akzeptiert. Dass „Lesen bildet“ weiß schon der Volksmund. Obwohl wir alle tagtäglich viel zu viel lesen „müssen“, lesen wir wohl alle gleichzeitig auch viel zu wenig. Im Bank Blog finden Sie daher Hinweise und Empfehlungen auf interessante Bücher, die Ihnen neue Erkenntnisse und Ideen vermitteln sollen.

Durch die aufsichtsrechtliche Initiative zur Neuausrichtung der Risikotragfähigkeit und die regulatorischen Vorgaben zu einer angemessenen Datenqualität (BCBS 239, MaRisk 6.0) hat die Diskussion um eine integrierte Banksteuerung erheblich an Fahrt aufgenommen. Mit unserem jüngsten Werk geben wir einen systematischen Überblick über die Handlungsfelder und Steuerungskreise einer integrierten Banksteuerung. Neben der generellen Konzeption zeigen wir ganz konkret am Beispiel des Zinsänderungsrisikos die Verbindung von internem Controlling, externer Bilanzierung und aufsichtsrechtlicher Limitierung auf.

Symbiose von Geschäftsmodell und Risikomanagement

Den betriebswirtschaftlichen Ausgangspunkt für die unternehmerische Tätigkeit und gleichzeitig die Basis für den Erfolg eines Unternehmens bildet stets das Geschäftsmodell. Idealtypisch lässt sich in Banken zwischen tendenziell langfristigen, kapitalmarktfernen Geschäftsaktivitäten mit Schwerpunkt auf periodisch wiederkehrenden Ertragsanteilen („Ertrags(margen)wertmodell“; z. B. in Gestalt von Konditionsmargen) und kürzerfristig ausgerichteten, kapitalmarktnahen Geschäftstätigkeiten mit Fokus auf der Realisierung von Kursgewinnen resp. Handelsmargen („Markt(zeit)wertmodell“) unterscheiden. Der ersten Gruppe sind beispielsweise die Sparkassen und Genossenschaftsbanken zuzuordnen. Der zweiten Gruppe gehören vor allem die Investmentbanken an.

Integrierte Banksteuerung: Internes Controlling, externe Bilanzierung und aufsichtsrechtliche Limitierung des Zinsänderungsrisikos

Die im Geschäftsmodell angelegten Geschäftsaktivitäten bestimmen gleichzeitig das finanzwirtschaftliche Risikoprofil eines Instituts. Umgekehrt wirken das Risikoprofil und -management auf das Geschäftsmodell ein, indem sie den Rahmen des Möglichen aufzeigen. Einerseits begrenzen die verfügbaren Risikodeckungsmassen den Umfang der potenziellen Risikonahme und damit zwangsläufig den Umfang der Geschäftstätigkeit. Andererseits können und dürfen Geschäftsaktivitäten und mit ihnen verbundene Risiken nur in dem Maße eingegangen werden, wie ein angemessenes Verständnis und Ressourcen für die Messung und Steuerung vorhanden sind.

Ertragswertkalkül versus Marktwertkalkül

Aus dem oder den von einer Bank oder Sparkasse verfolgten Geschäftsmodell(en) gilt es, entsprechende Gestaltungsvorgaben für das Risikomanagementsystem abzuleiten. Das kapitalmarktferne Geschäftsmodell folgt dem Ertragswertkalkül, das kapitalmarktnahe dem Marktwertkalkül. Monofunktionale Systeme lassen sich in der Praxis allerdings kaum finden. Selbst die Geschäftsmodelle von retail-orientierten Instituten weisen mit ihren Aktivitäten im klassischen Kredit-/Einlagengeschäft, im kapitalmarktnahen Eigenanlagemanagement (Depot A) oder in der Begleitung großer Gewerbekunden einen heterogenen Mix auf. Alle Aktivitäten gilt es im Rahmen der Banksteuerung sachgerecht zu adressieren und die notwendigen Informationen für das Management entscheidungsorientiert aufzubereiten.

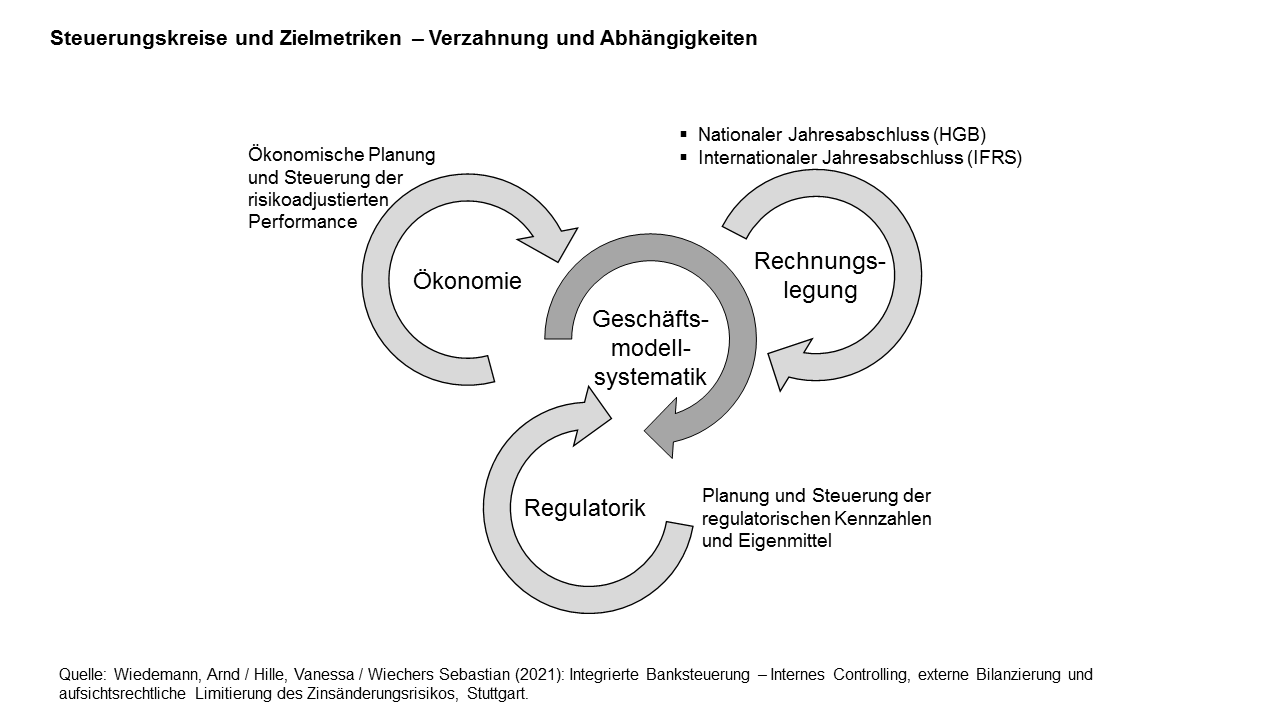

Dreidimensionale Steuerungsumgebung

Ziel ist ein umfassendes Bild von der ökonomischen, bilanziellen und regulatorischen Vermögens-, Finanz- und Ertragslage einer Organisation. Jeder der drei Steuerungskreisläufe soll für seinen Fokus geeignete Steuerungsimpulse liefern. Gleichzeitig sollen sich die drei Kreisläufe in der gemeinsamen Betrachtung so ergänzen, dass keine blinden Flecke bestehen und ein Kreditinstitut über eine integrierte performanceorientierte Kapitalsteuerung und Risikotragfähigkeitsrechnung verfügt.

Integrierte Banksteuerung basiert auf drei Steuerungskreisen.

Die ökonomische Dimension liefert in ihrer wertorientierten Betrachtung die Informationen und Instrumente zur Beurteilung und Optimierung der substanziellen Vermögenssituation. Der wertorientierte Blick auf das Vermögen und die Verbindlichkeiten über die Gesamtlaufzeit des kontrahierten Geschäfts beugt einer Alimentierung der periodischen Ergebnisse aus der Gewinn- und Verlustrechnung durch einen schleichenden Vermögensverzehr und damit einer langfristigen Fehlallokation des Kapitaleinsatzes vor.

Umgekehrt liegt der Fokus der periodischen Perspektive in der bilanziellen Dimension auf bilanziellen Bewertungs- und Ergebnisgrößen. Sie bietet dadurch wesentliche Einsichten zur Höhe und Verstetigung der laufenden, periodischen Rentabilität (GuV-Steuerung) sowie zum Schutz und zur Stärkung der Eigenkapitalbasis. In der gleichzeitigen Betrachtung beider Kalküle werden die Konsequenzen des unternehmerischen Handelns sowohl in der fortlaufenden periodischen Ergebnisrechnung als auch für den substanziell realisierbaren Reinvermögenswert transparent.

Hinzukommen als strenge Nebenbedingung die jederzeit einzuhaltenden regulatorischen Mindestkapital- und Mindestliquiditätsanforderungen. Dabei vereinigt die regulatorische Dimension in ihrer normativen (regulatorischen) Sicht (Säule I) und ihrer ökonomischen (betriebswirtschaftlichen) Sicht (Säule II) ausdrücklich periodisch-bilanzielle wie wertorientiert-ökonomische Regulierungsziele.

„Integrierte Banksteuerung“ kaufen oder gewinnen

Das Buch hat 634 Seiten. Sie erhalten es u.a. bei Amazon.

Leser des Bank Blogs haben die Chance, ein kostenloses Exemplar zu gewinnen. Schreiben Sie dazu bis zum 28. 05. 2021 in einem Kommentar unter den Artikel, was Sie an dem Buch besonders interessiert.

Das Buch wird unter allen Lesern, die einen Kommentar abgegeben haben verlost. Der Gewinner wird per E-Mail benachrichtigt und muss innerhalb einer Woche seine vollständige Adresse mitteilen. Der Buchgewinn wird dem Gewinner dann direkt zugesendet.

Mit Ihrem Kommentar stimmen Sie diesen Hinweisen/Teilnahmebedingungen zu.

Vanessa Hille

Vanessa Hille, M.Sc. ist Koautorin des Beitrags. Sie ist wissenschaftliche Mitarbeiterin am Lehrstuhl für Finanz- und Bankmanagement an der Universität Siegen. Ihre Interessen liegen im Bereich der Zukunftsausrichtung von Banken sowie der Risk Governance.

Dr. Sebastian Wiechers

Dr. Sebastian Wiechers ist Koautor des Beitrags. Er ist für den Bereich Konzern-Risikocontrolling der DZ Bank AG im Marktrisiko-Management tätig. Seine Interessen liegen in der Steuerung von Marktrisiken in Abhängigkeit spezifischer Geschäftsmodelle sowie der Überleitung ökonomischer Risikogrößen in die externe Bilanzierung.