Im Rahmen von SEPA sind Instant Payments ein großer nächster Schritt. Ein Whitepaper erläutert, was auf die Banken zukommt und stellt Vorteile und Chancen, aber auch Herausforderungen dar.

Aufsichtsrechtliche Anforderungen, Regulierung und Compliance werden von den meisten Banken und Sparkassen als Last empfunden. Dabei sichern diese die Sicherheit und damit die Existenz unseres modernen Bankensystems und ermöglichen, richtig genutzt, auch Chancen im Kundengeschäft. Im Bank Blog finden Sie aktuelle Studien zu Trends und Entwicklungen in diesem Bereich.

© Shutterstock

Partner des Bank Blogs

Demnächst sollen – auf Beschluss der Europäischen Zentralbank – Instant Payments (auch Echtzeitzahlungen oder Realtime Payments genannt) den Euro-Zahlungsverkehr im Rahmen von SEPA bereichern. Geldtransfers sollen 365 Tage im Jahr möglich und europaweit innerhalb von maximal 10 Sekunden abgeschlossen sein. Instant Payments sollen nicht nur im Online-Banking verfügbar sein, sondern auch im Handel an der Kasse, im Internet und als App auf dem Smartphone. Und selbst der der Datenschutz scheint gewährleistet.

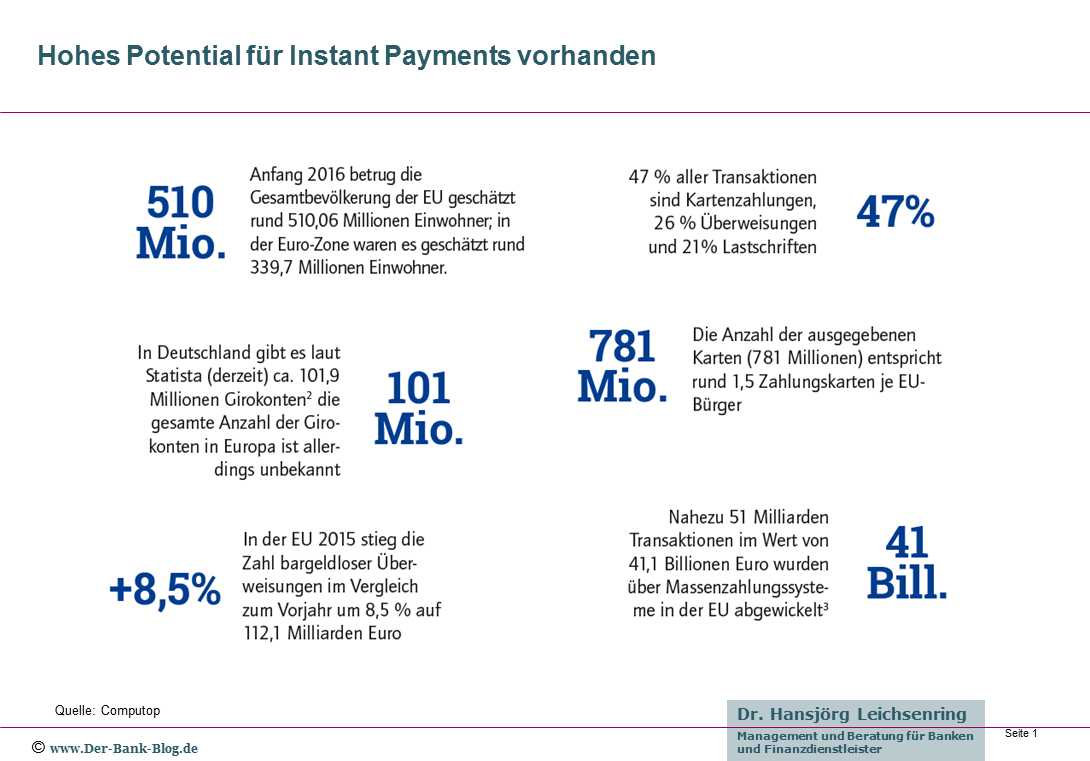

Die folgende Grafik verdeutlicht das vorhandene Potenzial für Instant Payments in Europa:

In Europa ist ein hohes Potential für Instant Payments vorhanden

Herausforderungen und mögliche Nachteile von Instant Payments

Instant Payments stellen hohe Anforderungen an die Systeme der Banken und Händler sowie an deren Vernetzung. Für Instant Payments muss die Verrechnung sofort passieren und die Banken-IT muss dazu entsprechend modernisiert werden, was entsprechende Investitionen erfordert.

Auch wenn Instant Payment als der nächste große Schritt in der Payment-Entwicklung gesehen wird, gibt es dennoch auch einige Kritikpunkte: Zum einen handelt es sich bei Instant Payments – so wie es derzeit konzipiert ist – um eine rein innereuropäische Zahlungsmöglichkeit. Auch die sofortige Abbuchung findet nicht nur Befürworter, sondern auch Kritiker, die eine fehlende Kreditfunktion monieren.

Ein Whitepaper von Computop stellt den Stand der Dinge bei Instant Payments (aus Sicht des Einzelhandels) ausführlich dar. Es wird erläutert, was Instant Payments sind und wie es um die Erwartungen von Händlern und Konsumenten steht. Zudem wird auf Standards und Hintergründe für Instant Payments eingegangen und werden Herausforderungen und offene Fragen sowie die Einordnung in PSD2 diskutiert.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.