Die Antworten vieler Banken auf die aktuellen Herausforderungen sind verhalten. Um die digitale Transformation erfolgreich zu bewältigen sind nicht nur neue Technologien erforderlich, sondern ein grundlegender strategischer und kultureller Wandel.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Verbraucher suchen nach effizienteren Möglichkeiten, Finanzgeschäfte zu erledigen sowie nach solchen, die ihnen das Leben erleichtern. Die Bankbranche sieht sich aktuell mit den vielleicht größten Herausforderungen ihrer bald 550-jährigen Geschichte konfrontiert. Viele Institute haben den digitalen Transformationsprozess begonnen und sind dabei, Produkte und Prozesse an die Gegebenheiten eines sich verändernden Marktes anzupassen.

Eine neue Studie zu Innovationen im Retail Banking, die von Efma und Infosys Finacle unterstützt wurde, hat den Status und die aktuellen Trends der digitalen Transformation im Retail Banking untersucht. Sie zeigt, dass zwar Fortschritte in der Digitalisierung erzielt wurden, die digitale Transformation insgesamt jedoch nur sehr langsam voranschreitet. Viele Banken würden den Umfang der erforderlichen Änderungen und Anpassungen nicht vollständig verstehen.

Unterschiedliche Stadien der digitalen Transformation

Zwar investieren immer mehr Kreditinstitute in Innovationen, doch dominieren inkrementelle Veränderungen statt grundlegender Neugestaltungen. Viele Innovationen würden zudem immer noch darauf abzielen, Kosten zu senken und Prozesse zu verändern, anstatt das Kundenerlebnis zu verbessern. Effizienzsteigerungen alleine werden jedoch nicht ausreichen.

Banken befinden sich der Analyse zufolge in unterschiedliche Phasen der digitalen Transformation:

- Institute, die sich in einem frühen Stadium der digitalen Transformation befinden, arbeiten vor allem daran, bislang in Papierform erbrachte Lösungen auf digitale Kanäle umzustellen.

- Institute, die sich im weiteren Verlauf dieses Prozesses befinden, nutzen digitale Technologien, um neue Produkte und Dienstleistungen, neue Ertragskanäle und neue Geschäftsmöglichkeiten zu schaffen.

Beides wird auf Dauer nicht ausreichen. Um eine optimale Marktposition zu erreichen, müssen Finanzinstitute über die einfache digitale Transformation hinausgehen und Innovationen nutzen, um „digital zu werden“. Dies erfordert ein völliges Umdenken der Geschäftsprozesse, indem innovative Wege beschritten werden, um Kunden zu erreichen, einzubeziehen und zu unterstützen.

Institute müssen zukünftig mehr als nur Finanzdienstleistungen anbieten und dabei die Leistungsfähigkeit von Daten, Künstlicher Intelligenz, Cloud und Open Banking nutzen, um die Beziehung zum Kunden so gestalten zu können, wie die großen Technologiefirmen in anderen Branchen.

Neue Wege erfordern neue Kultur

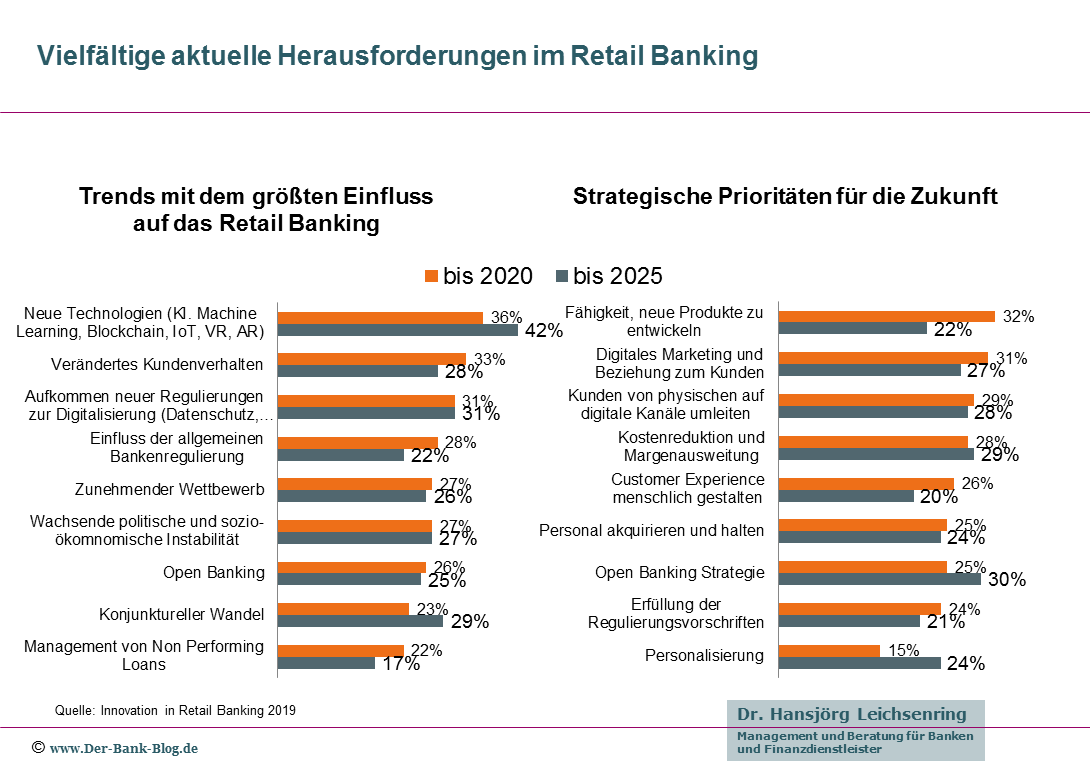

Die mittel- bis langfristigen Herausforderungen im Retail Banking sind ebenso vielfältig, wie die strategischen Prioritäten der Banken.

Vielfältige aktuelle Herausforderungen im Retail Banking

Digital Banking Transformation bedeutet ein starkes Engagement für Innovation, den Fokus auf das Kundenerlebnis, den Einsatz moderner Technologien, einen Mehrkanalansatz und die laufende Messung der Ergebnisse. – Jim Marous, Digital Banking Report

Die Führung von Kreditinstituten muss über traditionelle Geschäftssysteme hinausdenken, eine neue Innovationskultur fördern, Ressourcen für die Überarbeitung von Back-Office-Prozessen einsetzen und Mitarbeiter weiterbilden, damit diese über die zur Umsetzung der neuen digitalen Zukunft erforderlichen Fähigkeiten verfügen.

Führung entscheidet

Über den Erfolg der Digitalisierung entscheiden nicht nur der Einsatz der richtigen Technologie sondern vor allem die richtige Führung und der kulturelle Wandel. Dazu ist auch eine Veränderung der Unternehmenskulturen erforderlich. Gelingt dies nicht, so werde die digitale Transformation den Status Quo nur noch verstärken. Doch trotz rückläufiger Erträge scheint die Dringlichkeit der Veränderung noch nicht allen bewusst.

Am Ende könnte „abwarten und Nichts tun“ jedoch teurer werden, als heute die entsprechenden Investitionen zu tätigen. Veränderungen werden sich beschleunigen und zum ständigen Begleiter werden. Finanzinstitute müssen sich darauf einstellen und auch bereit sein, entsprechende Risiken einzugehen.

Gefragt sind neben dem Einsatz neuer Technologien, die Schaffung eines neuen Unternehmergeistes und der Aufbau neuer Geschäftsmodelle, um Innovationen zu schaffen, die mehr als nur auf der vorhandenen Infrastruktur aufbauen. Der Begriff „Bankwesen“ müsse neu definiert werden.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.