Banken und Sparkassen könnten von der möglichen Einführung des digitalen Euro profitieren und zahlreiche neue Geschäftsfelder besetzen. Unter anderem bietet sich die Chance, die Position im Zahlungsverkehr zu stärken. Deshalb lohnt es sich, jetzt aktiv zu werden.

Der digitale Euro bietet Banken und Sparkassen vielfältige Chancen für neue attraktive Geschäftsmodelle.

Partner des Bank Blogs

Mit Hochdruck arbeitet die Europäische Zentralbank (EZB) an den Plänen für einen digitalen Euro. Dieser soll – sofern er eingeführt wird – das Euro-Bar- bzw. Giralgeld nicht ersetzen, sondern lediglich ergänzen und die bestehende Auswahl an Zahlungsarten erweitern. Ziel ist es, den Übergang der europäischen Wirtschaft in das digitale Zeitalter zu unterstützen und Innovationen im Zahlungsverkehr aktiv zu fördern.

Ein großer Vorteil des digitalen Euro: Abhängig von der Ausgestaltung ist ein harmonischer Dreiklang möglich, der die Eigenschaften des Bargeldes mit denen eines digitalen Zahlungsmittels verbindet und zusätzlich Mehrwerte durch eine Programmierbarkeit (z.B. über Smart Contracts) bietet. Für Banken, Unternehmen und Konsumenten bieten sich damit neue Möglichkeiten, Zahlungen auszuführen. Umrahmt wird das Ganze mit der Sicherheit eines staatlich garantierten Zentralbankgeldes, mit der die EZB langfristig ihre geldpolitische Souveränität festigen kann.

Seit Oktober 2021 finden im Rahmen einer EZB-Untersuchungsphase Gespräche darüber statt, wie ein digitaler Euro aussehen könnte. Innerhalb der geplanten zweijährigen Untersuchungsphase sollen die Kerneigenschaften festgelegt werden, um dann einen Lösungsansatz vorzustellen. Im Vergleich zu anderen Zentralbanken in Asien oder Amerika liegt die EZB damit zurück. Andererseits bietet diese lange Prüfphase den europäischen Marktteilnehmern noch genügend Zeit, um die Entwicklung des digitalen Euro mitzugestalten. Auch können sie in den kommenden Monaten neue Geschäftsmodelle erarbeiten, um die Vorteile des digitalen Euros vom ersten Tag an auszuschöpfen.

Eine Währung mit vielfältigen Funktionen

Noch während der Designphase des digitalen Euro sollten die Banken Anwendungsfälle identifizieren und fallspezifische technologische Lösungen entwerfen – auch wenn noch nicht klar ist, mit welchen Funktionen der digitale Euro zum Start eingeführt wird. Denkbar ist zum Beispiel, dass die EZB das Nutzungspotenzial anfangs einschränkt, um Erfahrungen mit der dahinterliegenden Technologie zu sammeln oder um im ersten Schritt die gesellschaftliche Akzeptanz zu testen.

Die Möglichkeiten, die eine digitale Zentralbankwährung bietet, sind extrem breit gestreut. Der naheliegendste Fall ist sicherlich eine Bezahlung, bei der die Nutzung von Bargeld nicht möglich ist und der Einsatz von Kartenterminals zu teuer oder zu kompliziert wäre. Dies trifft häufig auf Selbstbedienungs-POS im Einzelhandel oder auch E-Ladesäulen zu. Diese Zahlungen könnten künftig so einfach und effizient gestaltet sein wie die Geld-senden-Funktion bei Paypal. Auch in der Sharing-Ökonomie würde der digitale Euro den Bezahl-Vorgang deutlich vereinfachen, wenn sich User beispielsweise ein City-Rad ausleihen möchten, ohne sich vorher beim Anbieter zu registrieren.

Programmierbarkeit des digitalen Euro bietet neue Chancen

Vor allem die Programmierbarkeit des digitalen Euro öffnet Banken ein zukunftsträchtiges Geschäftsmodell. Denn anders als bei der elektronischen Überweisung von Giralgeld kann im Fall der Digital-Währung der Einsatzzweck genau definiert werden. So ließen sich zum Beispiel Händler-Gutschein-Karten in Form einer Hardware-Komponente oder auch nur digital in der Wallet erstellen. Dieser Milliarden-Markt wird aktuell von Drittanbietern und Prepaid-Kreditkartenschemes besetzt, die ihre Geschenkkarten an nahezu jeder Supermarktkasse ausgelegt haben. Künftig könnte das Guthaben auf den Karten als digitaler Euro so programmiert werden, dass es nur in einem bestimmten Geschäft oder auch nur für eine bestimmte Produkt-Kategorie verwendet werden darf.

Genauso lassen sich aber auch Pay-Per-Use-Angebote bzw. Zahlungen an die Erfüllung komplexerer Bedingungen knüpfen. Dafür werden heute noch teure Intermediäre oder komplizierte Prozesse benötigt, die die Erfüllung der jeweiligen Bedingungen überprüfen und bestätigen. Dies könnte zum Beispiel bei zweckgebundenen Zahlungsmitteln wie Flottenkarten bzw. Tankkarten relevant werden. Hier können die Banken sich als Dienstleister positionieren und nicht nur die Distribution der digitalen Euro anbieten, sondern auch die Programmierung.

Smart Contracts vereinfachen den Zahlungsvorgang

Überall da, wo ein Zug-um-Zug-Geschäft in Echtzeit geplant ist, könnte der digitale Euro seine Vorteile ausspielen. Soll etwa die Zahlung erst in dem Moment erfolgen, in dem auch eine Leistung erbracht wurde, wird mithilfe von Smart Contracts die Abstimmung deutlich vereinfacht. Prozesse bzw. Intermediäre werden überflüssig. Die Kontrollen oder Garantien über die Zahlungs- oder Leistungserfüllung können von den zwei beteiligten Parteien untereinander geregelt werden. Die klassische Prozessabfolge einer Zahlung von Beauftragung, Autorisierung, Clearing, Settlement und Reconciliation kann damit in einem Schritt erfolgen.

Auch bei der Auszahlung von Förder- oder Hilfsgeldern lässt sich mit Hilfe des Digital-Euro Missbrauch verhindern. Werden zum Beispiel Mittel für eine energetische Sanierung bereitgestellt, dann ist dieses Geld nur für bestimmte Materialien einsetzbar. Die zweckbestimmte Verwendung des Geldes ist auch regional begrenzbar. Für eine Stadtteil-Marketing-Aktion könnte eine Bank Gutscheine programmieren, die nur in einem festgelegten Gebiet einsetzbar sind. Im Immobiliensektor bietet sich der digitale Euro an, wenn Garantien hinterlegt werden müssen, beispielsweise als Ersatz für Treuhandkonten oder als Modell für Miet-Kautionen.

Insbesondere für die Banken, die Kunden im kommunalen Sektor haben, ergeben sich weitere Use-Cases. Über Smart Contracts könnten Antragsprozesse mit dem Bezahlvorgang direkt verknüpft und der Prozess damit deutlich verkürzt werden.

Von Retail Banking bis zum Firmenkundengeschäft

In diesen Planspielen für die Banken steht zumindest anfangs der Retail-Bereich im Fokus. Im nächsten Schritt könnten die Anwendungen auf andere Business-Bereiche ausgeweitet werden, beispielsweise Machine-to-Machine-Payments oder Micro-Payments. Hier wird ein frühzeitiger Austausch über mögliche Use-Cases zwischen Banken und Kunden aus den Bereichen KMU, institutionelle Kunden und Firmenkunden empfohlen.

Im Alltag bleibt das Giralgeld wichtigstes Zahlungsmittel

Zwar hat die EZB noch keine Entscheidung zur Umsetzung des digitalen Euro getroffen, es ist aber davon auszugehen, dass die Währungshüter ein digitales Pendant zum Euro lancieren werden. Damit die monetäre Souveränität des Euroraums gesichert und eine starke Alternative zu digitalen Währungsangeboten von BigTechs und anderen Wirtschaftsräumen aufgebaut wird, muss die neue Digitalwährung auch einen großen Funktionsumfang mitbringen. Für die heimische Finanzindustrie heißt das: Sie muss sich jetzt bereits mit Anwendungsfällen und Rahmenbedingungen auseinandersetzen.

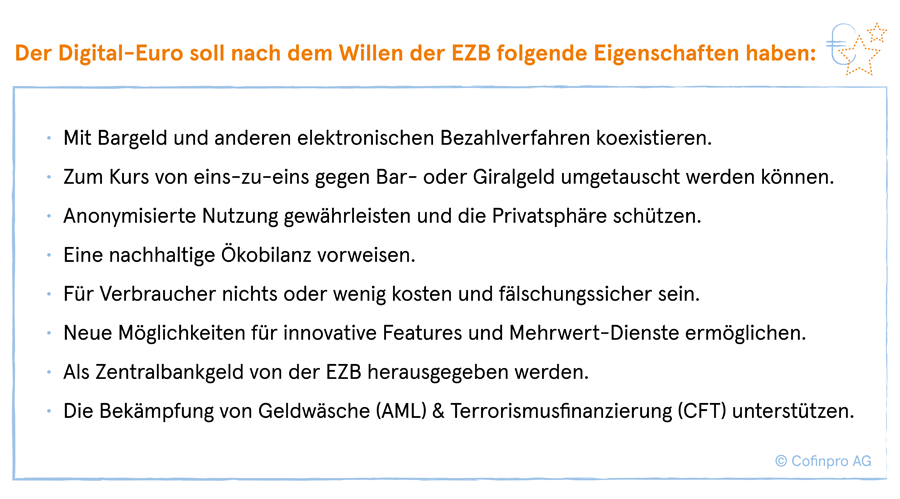

Der digitale Euro soll nach dem Willen der EZB acht Eigenschaften haben.

Im Bezahlalltag oder als P2P-Bezahlmittel wird der digitale Euro vermutlich keine hohe Relevanz bekommen. Vielmehr geht es darum, die Anforderungen an digitalisierte Prozesse zu erfüllen und als programmierbares Bindeglied zwischen digitaler und analoger Welt einen reibungslosen und sicheren Austausch zwischen Marktteilnehmern zu ermöglichen.

Banken mit guter Ausgangsposition

Die Banken sind dank ihrer hohen Kompetenz in Sicherheitsfragen (KYC, AML, CFT) und einer bewährten Distributions-Infrastruktur in einer guten Position, um sich als moderner Dienstleistungsanbieter aufzustellen. Mit neuen Use Cases können die Institute Standards setzen. Dies ist umso wichtiger, weil der digitale Euro für Endverbraucher kostengünstig bzw. sogar kostenfrei sein soll. Damit die Banken also nicht wie schon im Falle Open Banking und Instant Payments nur zum Infrastrukturanbieter werden und auf den Kosten sitzen bleiben, müssen sie sich jetzt positionieren.

Fazit: Banken müssen aktiv werden

Bargeld ist bereits jetzt auf dem Rückzug, nicht zuletzt aufgrund von attraktiver gestalteten Kartenzahlungsmöglichkeiten (NFC), Plattformen wie Paypal oder auch Effekten aus der Coronapandemie. Es wäre ein Fehler, sich darauf zu verlassen, dass der digitale Euro beim Verbraucher von ganz allein eine hohe Akzeptanz finden wird, nur weil es sich um sicheres Zentralbankgeld handelt. Das Sicherheitsargument wurde schon bei der Einführung von paydirekt überschätzt, und die wesentliche Rolle von Mehrwerten wurde unterschätzt.

Noch haben die Banken die Möglichkeit, aus Kundensicht die Flexibilität und Einfachheit des digitalen Euros zu gestalten. Diese Chance sollten sie sich nicht entgehen lassen, bevor die großen Karten-Schemes oder BigTechs ihnen zuvorkommen und den Markt besetzen.

Niklas Kuhn, Cofinpro

Niklas Kuhn ist Koautor des Beitrags. Er ist Senior Consultant bei Cofinpro und begleitet eine Bank bei der Entwicklung und Einführung eines digitalen Depoteröffnungsprozesses. Zuvor war er als Business Analyst bei CGI und Vertriebsmitarbeiter in einer Versicherung tätig.