Banken wurden schon mehrfach als überflüssig bezeichnet, nun wird mit PSD2 wieder einmal der Niedergang der Kreditinstitute vorhergesagt. Neue Konzepte mit ausgewählten Zielgruppen wie Digital Natives zeigen hingegen, wie Banken sich neu erfinden und erfolgreich positionieren können.

Die schweizerische Bank Cler bietet mit ZAK ein Smartphone Banking für Digital Natives.

Digital Natives sind für Banken eine schwer zu greifende Gruppe. Sie sind wenig bankaffin und gelten als filialscheu. Neue Geschäftsmodelle, von FinTechs aber auch von Banken, zeigen wie man mit dieser Kundengruppe erfolgreich agieren kann.

Digital Natives: Von Banken unterschätzt

Die meisten Studien gehen davon aus, dass die Gruppe der Digital Natives (18 – 36 Jährigen) ab 2020 die größte Kundengruppe für Banken sein wird. Dieser Wandel vollzieht sich schleichend und für die meisten Banken unbemerkt.

Traditionelle Kunden sind derzeit noch die dominierende Kundengruppe mit einer starken Nutzung aller Kanäle, aber vor allem des Filialangebots. In den Regionalinstituten bringen sie sich aktiv in die Gremienarbeit ein und so werden die meisten Management-Kontakte mit traditionellen Kunden getätigt. Dadurch geht sukzessive der Draht zu der neuen Kundengruppe verloren, denn Digital Natives gelten als wenig bankaffin und filialscheu und nutzen ausschließlich das Online- und Mobile-Angebot der Bank.

Was Digital Natives von Banken wollen und was nicht

Digital Natives sind mit dem Internet und mit Smartphones aufgewachsen und von früh auf mit digitalen Angeboten verwöhnt worden. Die Erwartungshaltung an alle Dienstleister ist daher hoch, sie wollen dass alle Angebote mit einem spezifischen Kundenerlebnis wie z. B. bei Amazon zur Verfügung gestellt werden.

Dabei wird Banking nicht von anderen Dienstleistungen unterschieden, d. h. hier wird eine ähnlich hohe Customer Experience erwartet. Die Zielgruppe hat wenig Geduld und eine geringe Aufmerksamkeitsspanne, alles muss demnach einfach, intuitiv und schnell sein. Von daher sind Online- und Mobile-Angebote beliebt, soweit sie den o. a. Anforderungen entsprechen.

Digital Natives sind mit Anwendungen groß geworden, die in der Grundversion kostenfrei sind, aber kostenpflichtige Zusatzleistungen beinhalten. Für Banken bedeutet dies die Maxime einer kostenfreien Kontoverbindung, aber auch die Chance zusätzliche Premium-Services zu offerieren.

Die Zielgruppe hat ferner weniger Bezug zum Geld als die vorherigen Generationen. Digital Natives verfügen – nach unseren Studienergebnissen – über einen finanziellen Horizont von zwei bis maximalen drei Jahren. Die Sorge, um die finanzielle Absicherung, die einige Millennials-Studien beschreiben, haben wir in unseren Analysen nicht bestätigen können. Ganz im Gegenteil, unsere Befragungen bestätigen eine hohe Konsumorientierung und eine minimale Sparneigung. Erwartet wird demnach ein Konto mit einer intuitiven Banking-App mit guten Zahlungsangeboten wie Peer-to-Peer-Überweisungen, Kredit-, Maestrokarte, einfache Überweisungen und kurzfristige Sparmöglichkeiten, um die bekannten kurzfristigen Ausgaben zu tätigen.

„One App fits all“ funktioniert nicht

Damit wirkt die Zielgruppe der Digital Natives für Banken wenig attraktiv, da sie für Bankprodukte wenig zu begeistern und zudem ausgesprochen filialscheu sind. Die meisten Banken haben zudem eine Online- und Mobile-Anwendung für alle Kunden. In der Regel bilden diese Anwendungen alle Produkte und Dienstleistungen der Bank ab.

Für Digital Natives ist dies reichlich unattraktiv, da die Anwendung ihnen zu kompliziert und wenig übersichtlich erscheint. Ferner fehlt ihnen die Emotionalisierung, die diese Kundengruppe häufig bei der Anbieterauswahl benötigt. Damit überlassen die Banken ein attraktives Kundensegment und dazu das Kundenpotenzial der Zukunft fast kampflos einer neuen Gruppe von Wettbewerbern, die sich voll auf diese Zielgruppe einstellt.

Digitale Banken auf dem Vormarsch

Dies führt dazu, dass sich in diesem Segment nicht nur FinTechs mit Einzelleistungen erfolgreich positionieren, sondern auch digitale Banken mit einem speziellen Konto-Angebot für diese Zielgruppe. Die Vorreiter waren die beiden US-Banken Simple Bank und Moven. Die Idee wurde jedoch schnell von den europäischen Playern Revolut (UK) und N26 (D) übernommen. Mittlerweile haben sich weltweit mehr als 120 digitale Banken mit einem Mobile-Only oder zumindest Mobile-First-Ansatz etabliert. Dabei lassen sich die Banken nach ihrer Herkunft in drei Kategorien unterteilen:

- Reine FinTech-StartUps,

- Retailer/Onliner-Spin Offs und

- Bank-Spin Offs.

Der bekannteste deutsche Player, N26, ist seit der Markteinführung im Januar 2015 auf mehr als eine Million Kunden in 17 europäischen Ländern gewachsen. N26 baut das Produkt- und Leistungsangebot sukzessive aus und setzt dabei ausschließlich auf Bank- und Versicherungsleistungen und eine starke Markenbildung. Die Vision ist es, eine Bank zu schaffen, die jeder liebt.

Nach unserer Einschätzung setzt N26 allerdings eher auf die Zielgruppe der Digital Converts (36+), da die Angebote rein bank- und versicherungsfokussiert sind und die Leistungen, wie ETF-Sparpläne und Trading, wenig attraktiv für die Zielgruppe der Digital Natives erscheinen.

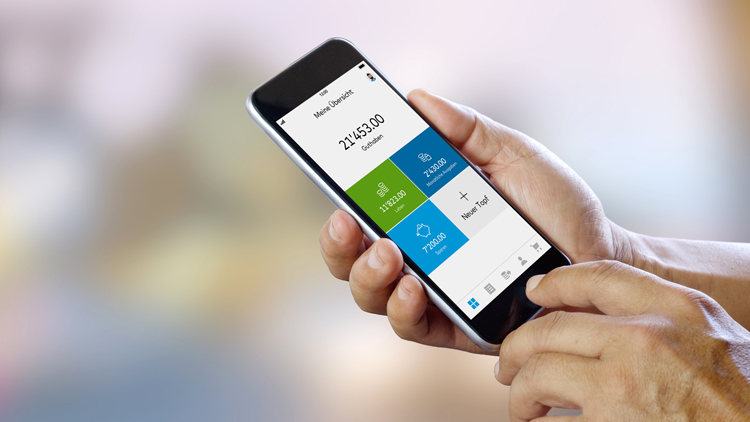

Smartphone Bank ZAK der Bank Cler: Die „Buy Buy-Bank“

Die Bank Cler hat mir ihrem Angebot ZAK gezeigt, wie man die Zielgruppe Digital Natives erfolgreich adressieren, für sich gewinnen und auch monetarisieren kann. ZAK ist eine Untermarke der Bank Cler mit einer maßgeschneiderten Banking-App in einem Mobile-First-Ansatz.

Die Banking-App basiert auf einem Konto, einfachen Zahlungsfunktionen und sogenannten Spartöpfe. Im ZAK-Store werden zudem aktuell Versicherungs- und Retailprodukte angeboten. Der Kunde entscheidet selber u.a. via Plugin-Funktionaliät, welche Zusatzangebote er nutzen möchte. Die Spartöpfe sind virtuelle Unterkonten, die einfach in der App erstellt, mit einem Fingerwisch bespart, und jederzeit auch wieder gelöscht werden können. Diese Töpfe können mit Photos hinterlegt und sogar mit dem Online-Angebot von kooperierenden Retailern verknüpft werden. Somit kann der Einkauf von Drittprodukten aus dem Spartopf direkt erfolgen.

Die Bank erhält von jedem Einkauf eine entsprechende Vermittlungsprovision. Geplant ist nun, das Produktangebot im ZAK Store von Drittprodukten weiter deutlich auszubauen. Denkbar sind zukünftig alle Leistungen, die für diese Zielgruppe attraktiv sind, wie z.B. Ticketing, Reisen oder Events. Mit gemeinsamen Spartöpfen mit Freunden und einer Auktions-Plattform „Zaktionen“ soll zukünftig der Community-Gedanken gestärkt und das Wachstum noch weiter beschleunigt werden. ZAK könnte sich so zu einer Lifestyle-, Community- und Convenience-Anwendung entwickeln.

Die ersten, positiven Rückmeldungen bestätigen den gewählten Ansatz und zeigen, dass auch eine klassische Bank mit einem kreativen, kunden-fokussierten Ansatz, die schwierige Zielgruppe Digital Natives für sich gewinnen und neue Ertragsmodelle erschließen kann. Voraussetzung ist allerdings, die Bereitschaft, die Bedürfnisse dieser Kundengruppe zu analysieren und mit spezifischen Angeboten zu adressieren.

Partner des Bank Blog – Horváth & Partners Management Consultants

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.