Neue (digitale) Geschäftsmodelle von Unternehmen stehen nicht im Fokus der Betreuungsmodelle von Banken und Sparkassen. Vielfach treffen die Institute nicht den „Nerv“ dieser Zielgruppe. Es bedarf daher einer Neuausrichtung.

Die Betreuungsmodelle von Firmenkunden befinden sich in einem Wandel.

Partner des Bank Blogs

Mit der digitalen Revolution, die unseren Alltag weiter verändern wird, steigt das Angebot an digitalen Produkten und Services rasant. Immaterielle Vermögensgegenstände, also solche, die aus Sicht einer Bank schwer zu bewerten sind, steigen überproportional an. Zusätzlich sinken in vielen Branchen Markteintrittsbarrieren und ermöglichen daher neuen (digitalen) Unternehmen zu wachsen.

Die Umsetzung einer Geschäftsidee kann sich durch den digitalen Kundenzugang schnell entwickeln. Die neu entstehenden (digitalen) Geschäftsmodelle weisen andere Kostenstrukturen auf, verglichen zu etablierten Unternehmen mit gewachsenen und teils schwerfälligen Strukturen.

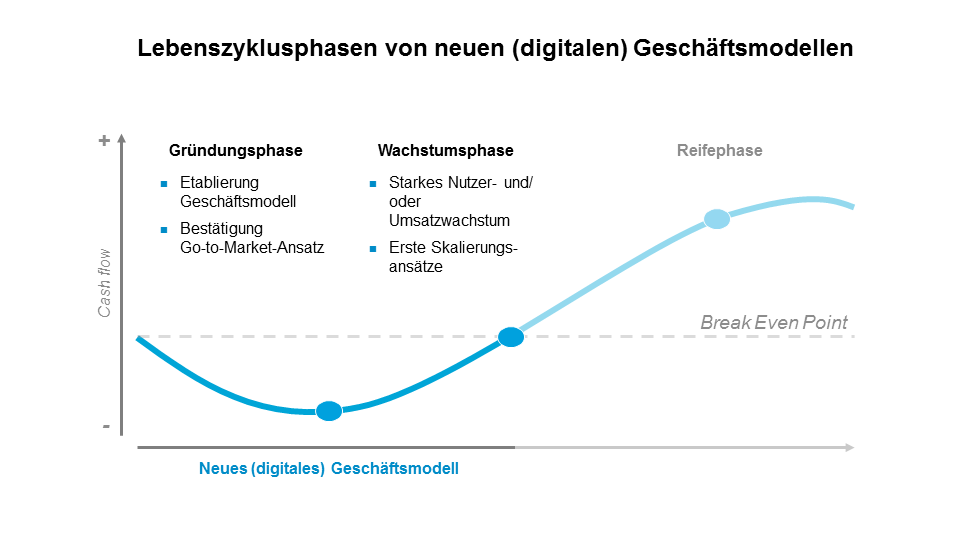

Unternehmensbedürfnisse im Wandel des Lebenszyklus

Durch den rasanten Wandel erleben Unternehmen einen ständigen Anpassungsbedarf ihrer Leistungen. Getrieben durch niedrige Wechselkosten des Nutzers erfährt die Kundengewinnung und -bindung einen viel höheren Stellenwert. Durch die Vielzahl der Angebote und geringen Wechselbarrieren muss dem Kunden der erlangte Nutzen viel häufiger präsentiert werden. Dies beeinflusst den gesamten Wertschöpfungsprozess und vor allem die Value Proposition des neuen (digitalen) Geschäftsmodells.

Unverändert bleibt zwar, dass sich Unternehmen in Gründungs-, Wachstums-, Ausreifungs- und Reifephasen bewegen. Allerdings verringert sich die Durchlaufzeit in und zwischen den einzelnen Lebenszyklusphasen.

Besonders Unternehmen in der Gründungs- und Wachstumsphase weisen aus Sicht einer Bank veränderte Bedürfnisse auf.

Neue Positionierung im Firmenkundengeschäft erforderlich

Aktuell sind Banken im Corporate Banking vielfach noch nicht ausreichend auf die frühen Phasen des Lebenszyklus vorbereitet. Dies spiegelt sich vor allem in vielen Kundenrezessionen wieder. Im Verkauf von Bankprodukten werden aktuell größtenteils Performancekennzahlen mit Vergangenheitsbezug einbezogen, die junge (digitale) Unternehmen ohne Historie nicht vorweisen können. Die negativen Gesamtzahlungsströme unterstreichen die häufige Negativeinschätzung der Banken.

Aufgrund dieser herrschenden Unsicherheit können neue (digitale) Geschäftsmodelle oftmals nicht auf die volle Bandbreite des existierenden Leistungsangebotes der Banken zugreifen.

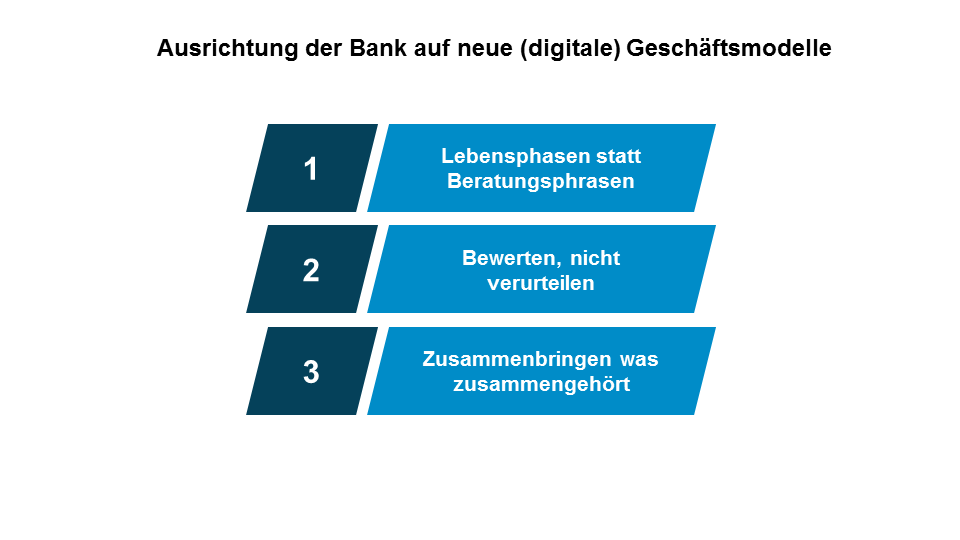

Drei Schritte für eine bessere Kundenbeziehung

Ziel muss es daher sein, dass Banken sich nicht nur auf die einzelnen Lebensphasen der Unternehmen einstellen, sondern insbesondere ihre Risikobewertung und ihre Funktion als Community Manager ausbauen. „Frischer Wind für die Kundenbeziehung“ – entlang der folgenden drei Schritte können Banken ihre Kompetenzen ausweiten und bei jungen (digitalen) Unternehmen punkten:

- Schritt 1: Lebensphasen statt Beratungsphrasen

- Schritt 2: Bewerten, nicht verurteilen

- Schritt 3: Zusammenbringen was zusammengehört

Frischer Wind für die Kundenbeziehung – wie Banken bei neuen (digitalen) Geschäftsmodellen punkten können.

Schritt 1: Lebensphasen statt Beratungsphrasen

Unternehmen werden derzeit noch vielfach anhand ihrer Größe und Erfolgskennzahlen eingeordnet und anhand dieser durch den Kundenberater angesprochen. Da jedoch Unternehmen verschiedenste Bedürfnisse haben, ist eine solche Kundensegmentierung nicht zielführend. Vielmehr sollte die Miteinbeziehung des jeweilig zeitlichen Entwicklungsabschnittes des Unternehmens eine übergeordnete Rolle spielen. Dies wird bestätigt durch den enormen Anstieg an externer Unternehmensfinanzierung durch Venture Captial Fonds oder Business Angels. Hier bekommen die jungen (digitalen) Geschäftsmodelle neben Finanzierungsmöglichkeiten auch weitere Dienstleistungen wie Coaching oder Sparring.

Junge (digitale) Geschäftsmodelle differenzieren sich von etablierten (analogen) Unternehmen vor allem durch eine Disruption der Wertschöpfungskette. Bekannte physische Schnittstellen sind in den Gründungsphasen nicht anzutreffen. Die Expansion in neue Märkte ist durch bessere Skalierbarkeit der Leistung viel effizienter als für etablierte (analoge) Unternehmen. Letztendlich steht im Hauptfokus der jungen (digitalen) Geschäftsmodelle der sinnvolle und zielgerichtete Umgang mit Daten.

Aufgrund dieser Unterschiede sollte daher die bisherige Kundensegmentierung, gerade für junge (digitale) Geschäftsmodelle, überdacht werden und vielmehr anhand der jeweiligen Bedürfnisse ausgerichtet werden. Der Lebensphasenzyklus sollte hierzu als elementarer Baustein herangezogen werden. Die Entwicklung neuer flexibler KPIs und die Betrachtung von qualitativen Faktoren rundet die neue Sicht auf den Kunden ab.

Schritt 2: Bewerten, nicht verurteilen

Wenn Banken die Lebensphasen neuer (digitaler) Geschäftsmodelle verstehen, verstehen sie auch die spezifischen Bedürfnisse je Lebensphase und können spezifische Ansprachen daraus ableiten. Gerade frühe Phasen im Lebenszyklus stellen etablierte Bewertungsmodelle der Banken auf die Prüfung. Dies ist insbesondere bei solchen Geschäftsmodellen der Fall, die stark auf immaterielle Vermögensgegenstände setzen, wie größtenteils junge (digitale) Unternehmen. Mit qualitativen Votings wird versucht, fehlende quantitative Erfassungsmöglichkeiten vorgegebener Bewertungsraster und -masken zu ergänzen und Kreditgeschäft zu ermöglichen.

Dies kann auf Dauer zum potentiellen Verlust der Geschäftsbeziehung führen und wird dem tatsächlichen Wachstums- und Kreditpotential dieser Unternehmen nicht gerecht. Bezogen auf ganz Deutschland steigt die Anzahl erfolgreicher Neugründungen relativ stärker als die Zahl der neu angemeldeten Insolvenzen.

Fakt ist, dass ohne alternative Finanzierungsmethoden, insbesondere Business Angel oder Venture Capital, aktuell eine Finanzierung junger Unternehmer nicht möglich ist. Zu groß ist die Unsicherheit und zu aufwendig die Bewertung des Risikos. Nicht zuletzt spielt auch der Risikoappetit eine Rolle, der bei Banken aufgrund regulatorischer Anforderungen und Risikokosten zwangsweise geringer sein muss als bei privaten Investoren.

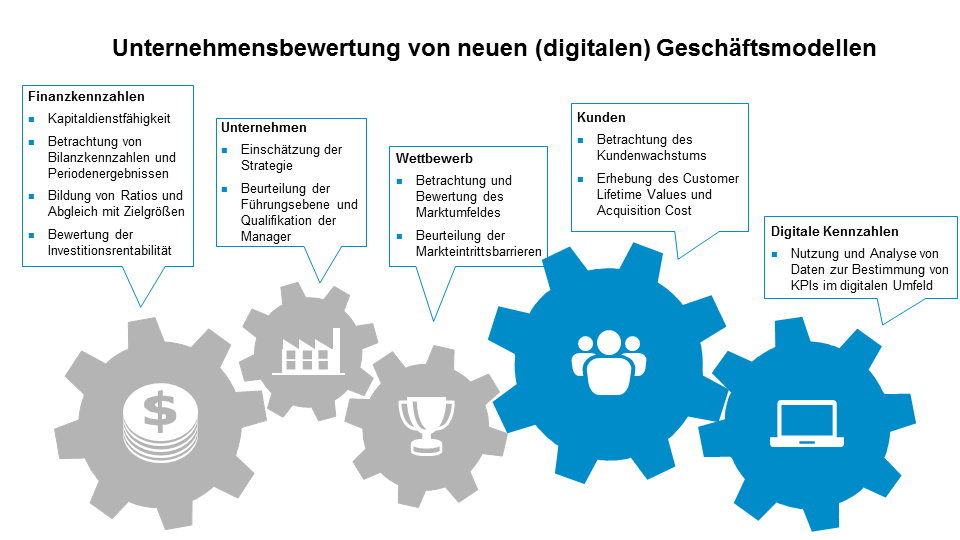

Was muss sich also konkret ändern? Bei der Bewertung neuer (digitaler) Geschäftsmodelle müssen Banken einen neuen Weg finden zwischen einfach zu handelndem Standardkreditgeschäft und den Bewertungsmechanismen für Start- und Investitionsfinanzierung, welche ein Investor einsetzt. Konkret bedeutet dies, dass statische Finanzkennzahlen wie Mittelherkunft und Verwendung modular ergänzt werden müssen um prognostizierende und variable Rechenmethoden, die sich stark an vorhandenen in- und externen Datenquellen bedienen. Über kürzere Intervalle als das Geschäftsjahr oder ein Quartal können wiederholende periodenbetrachtende Kennzahlen Aufschluss in Echtzeit darüber geben, ob die Unternehmung betriebswirtschaftlich sinnvoll wirtschaftet.

Neue Kennzahlen, wie Kundenloyalität und Kundenwachstum, zeigen die Potentiale des neuen (digitalen) Geschäftsmodells auf. Eine tagesaktuelle Verfügbarkeit dieser Daten ermöglicht eine hohe Transparenz. Zudem können Konzepte wie Customer Lifetime Value, Tausenderkontaktpreis und Customer Aquisition Cost Informationen darüber geben, welche immateriellen Werte sich das Unternehmen bereits aufgebaut hat. Investoren von neuen (digialten) Geschäftsmodellen nutzen auch die auf der Webseite des Unternehmens getrackten Kennzahlen wie Conversion Rate, Subscribers, Page Impressions oder Verweildauer auf der Webseite. Diese Kennzahlen sind einfach verfügbar und auswertbar und geben Aufschluss darüber, wie die angebotene Leistung des Unternehmens nachgefragt wird.

Die Neueinführung zusätzlicher Kennzahlen gibt Aufschluss über den Unternehmenswert von neuen (digitalen) Geschäftsmodellen.

Aus Sicht einer Bank könnten diese scheinbar weicheren Konzepte und Ansatzpunkte jedoch wieder Grundlage sein, um neue (digitale) Geschäftsmodelle zu „verurteilen“. Schließlich lassen sich viele der Konzepte nicht unmittelbar in Bilanzen oder Vermögensaufstellungen wiederfinden. Um dies zu verhindern, bestehen bereits zahlreiche Ideen die Messbarkeit und vor allem Vergleichbarkeit aus Sicht einer risikoorientierten Bank greifbar und vor allem standardisierbar zu machen. Die Kennzahl Paying Customer Rate, also das Verhältnis von zahlenden zu nicht zahlenden Nutzern, integriert alle oben genannten Aspekte und ermöglicht eine Vergleichbarkeit mit anderen Unternehmen. Sie gibt ein realistischeres Bild über die Gesamtsituation des jungen Unternehmens und kann so als ergänzende Kennzahl dazu beitragen, eine bessere Risikoeinschätzung und eine transparentere Sicht zu ermöglichen. Dies wirkt sich letztens Endes auch auf die Kostenbasis der Banken bezogen auf ihre Kreditrisikoposition aus.

Schritt 3: Zusammenbringen was zusammengehört

Wenn der Lebenszyklus in der Segmentierung und der tatsächlichen Kundenbetreuung eine Rolle spielt und die entsprechenden Besonderheiten in den Bewertungsprozessen relevant sind, fehlt einer Bank jedoch noch ein wichtiger Baustein: die (emotionale) Alltagsrelevanz. Eine erfolgreiche Geschäftsbeziehung zu etablieren ist nicht mehr nur die Befriedung von Nachfrage nach Produkten und Services.

Die Möglichkeiten zur Vernetzung, zum ort- und zeitunabhängigen Zugang zu Informationen und die direkte Interaktion mit Geschäftspartnern und Kunden verändern die Ansprüche von neuen (digitalen) Unternehmen. Emotionen sind dabei der grundlegende Baustein einer erfolgreichen Zusammenarbeit zwischen Kunde und Bank, und das nicht mehr nur im Privatkundengeschäft. Banken können Emotionen zum eigenen Vorteil nutzen – gerade bei neuen (digitalen) Geschäftsmodellen in frühen Lebensphasen, bei denen Finanzdienstleistungen größtenteils als administratives Übel angesehen werden. Banken können durch eine Integration in bestehende Netzwerke die emotionalen Bedürfnisse der Kunden ansprechen (Beispiel: Sport, Kultur oder Soziales), Kundenbeziehungen vertiefen und ausbauen. So kann die Kundenschnittstelle, gerade im Zahlungsverkehr, gesichert werden. Ebenfalls erhöht sich der Log-in Effekt durch die intensivere Ansprache auf der Beziehungsebene.

Langfristig sollte das Ziel allumfassend sein: Die Bank als Orchestrator von Kunde-zu-Kunde-Interaktion. Eine positiv emotional geprägte Kundenbeziehung bildet den Grundstein für eine Ausweitung der existierenden Wertschöpfungskette der Banken. Ist es gelungen, als zentraler Ansprechpartner für jegliche Fragestellungen zum operativen Tagesgeschäft oder darüberhinausgehenden strategischen Herausforderungen in den Köpfen der Kunden verankert zu sein, so können über eine geschickte Anbindung von Drittanbietern zusätzliche Leistungen angeboten werden. Eine ganzheitliche Befriedigung der Kundenbedürfnisse und die Steuerung der einzelnen Interaktionen schafft Mehrwert aus Sicht der Bank. Hierbei werden die Grundbausteine für ein erfolgreiches Ökosystem gelegt. Potentiell kann jeder Kunde dessen Nutzer sein und/ oder sich als Anbieter an die Plattform integrieren.

Stellhebel zur Neuorientierung

Um effektiv eine langfristige Kundenbeziehung aufzubauen und gezielt, neu aufkommende junge (digitale) Geschäftsmodelle für sich zu gewinnen, stehen Banken weitere Anstrengungen bevor. Die Überarbeitung des Betreuungsansatzes, des Bewertungssystems und die Hinterfragung der eigenen Rolle hin zum Orchestrator von Bedürfniswelten sind dabei die geeigneten Instrumente.

Unternehmen sollten vor allem, zusätzlich zu bestehenden Einordnungslogiken, anhand ihrer jeweiligen Lebensphase eingruppiert werden. Dies ermöglicht eine bessere Bedürfnisidentifikation und daraus resultierend eine passgenauere Ansprache. Zusätzlich sollten Bewertungssysteme modular aufgebaut sein und um die jeweiligen Bedürfnisse und Herausforderungen der Unternehmen durch Einbezug neuer Kennzahlen anpassbar sein. Letztendlich gelingt nur all dies, wenn die Kundenbeziehung zwischen Bank und jungem (digitalen) Geschäftsmodell emotionalisiert wird und die Bank sich als Orchestrator an der Kundenschnittstelle positioniert.

Moritz Meyer

Moritz Meyer ist Koautor des Beitrags. Er ist Consultant bei Horváth & Partners im Team Strategie, Innovation und Vertrieb für Banken und beschäftigt sich mit den Herausforderungen der Digitalisierung im Bankgeschäft, vor allem der Integration neuer Technologien. Während seines Studiums der Betriebswirtschaftslehre und Finance in Bayreuth und Glasgow sammelte er relevante Industrieerfahrung, u. a. bei der Commerzbank.

Partner des Bank Blog – Horváth & Partners Management Consultants

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.