Baufinanzierungen bleiben in Deutschland weiter beliebt. Neben niedrigen Zinsen und steigenden Immobilienpreisen sorgt auch der Homeoffice-Trend in der Corona-Pandemie für ein weiter kräftiges Wachstum. Eine Studie analysiert die Entwicklung.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

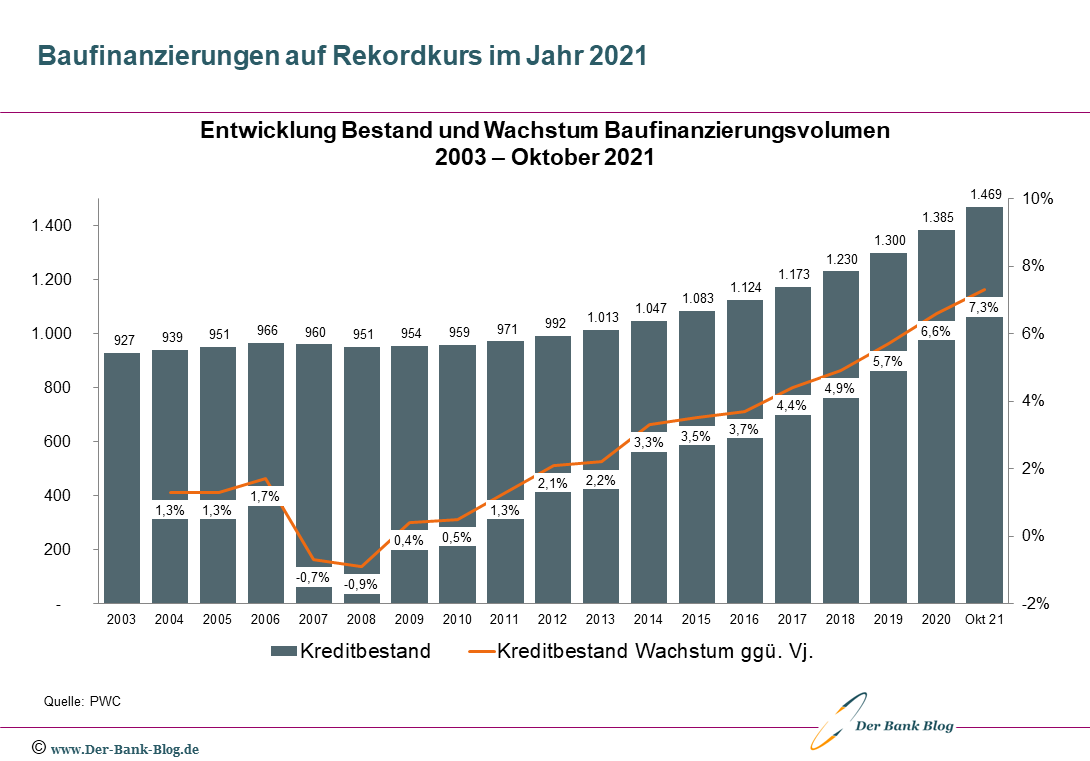

Wie eine Studie der Wirtschaftsprüfungs- und Beratungsgesellschaft PricewaterhouseCoopers (PwC) ergab, kletterte das Neugeschäft der Banken und Sparkassen von Januar bis Oktober 2021 auf 235 Milliarden Euro (Vorjahreszeitraum: 228 Milliarden Euro) – und bleibt damit auf Rekordkurs für das Gesamtjahr.

Nachdem im August mit 7,7 Prozent p.a. noch der höchste Wert seit 2004 erreicht wurde, schwächte sich das Wachstum von Baufinanzierungen per Oktober auf 7,3 Prozent jährlich ab. Der Bestand an Baukrediten legte in den ersten zehn Monaten auf 1,47 Billionen Euro zu – und übertrifft damit das Finanzierungsvolumen des Gesamtjahres 2020 von 1,39 Billionen Euro deutlich.

Trotz leicht rückläufiger Daten im September und Oktober sei es noch verfrüht, eine Trendwende auszurufen. Allerdings seien erste Wachstumsrisiken erkennbar.

Bestand und Wachstum des Baufinanzierungsvolumens.

Kreditmargen unter Druck

Der zunehmende Wettbewerb in der risikoarmen Baufinanzierung drückt zunehmend auf die Margen. Im Durchschnitt sank die Netto-Marge nach Refinanzierungskosten 2021 auf 1,05 Prozent p.a. (2020: 1,13 Prozent, 2019: 1,12 Prozent).

Banken sollten den Ausbau ihrer digitalen Kanäle und Datenanalysen vorantreiben, um sich durch schnelle Entscheidungen, Omnikanalfähigkeit und die digitale Abbildung komplexerer Fälle zu differenzieren.

Hypothekenbanken profitieren am stärksten

Die Hypothekenbanken verzeichnen per Ende September mit einem Plus von 11,2 Prozent die höchste jährliche Wachstumsrate der Branche bei Baufinanzierungen, gefolgt von den Genossenschaftsbanken (7,9 Prozent) und den Sparkassen (7,4 Prozent). Während die Privatbanken auf 6,6 Prozent zulegen, gibt Wachstumsrate der Bausparkassen auf 6,5 Prozent (per Juli: 7 Prozent) nach.

Auf 5-Jahres-Sicht bauen die Genossenschaftsbanken (plus 1,3 Prozentpunkte auf 25,2 Prozent) und die Bausparkassen (plus 0,6 Prozentpunkte auf 12,6 Prozent) ihre Marktanteile im Baukreditgeschäft weiter aus. Der Marktanteil der Sparkassen verringert sich von 2016 bis 2021 um 0,4 Prozentpunkte auf 30,9 Prozent, während der Anteil der Privatbanken mit 26,5 Prozent nahezu unverändert bleibt.

Die Studie „Der Baufi-Boom 2021“ können Sie hier direkt herunterladen.

PwC ist die führende Wirtschaftsprüfungs- und Beratungsgesellschaft in Deutschland und Partner des Bank Blogs.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.