Trotz vieler Initiativen stagniert die Ertragsentwicklung vieler Kreditinstitute. Nach acht Jahren taugt auch das niedrige Zinsniveau nicht mehr als Ausrede. Einigen Banken gelingt jedoch deutliches Wachstum. Worin liegt das Geheimnis dieser Wachstums-Champions?

Wie nachhaltiges und profitables Wachstum im Retail Banking gelingen kann.

Partner des Bank Blogs

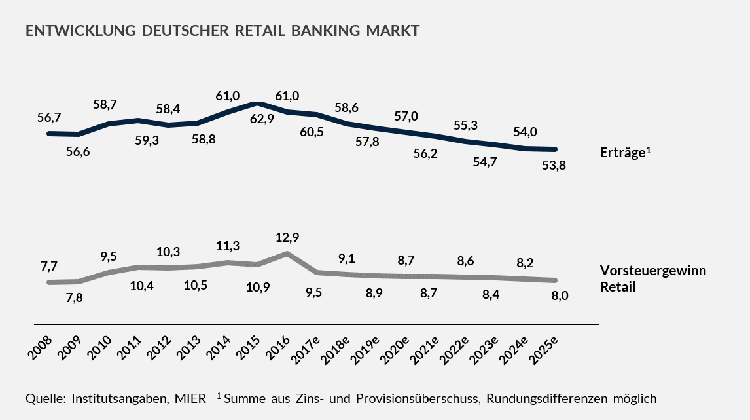

Trotz des anhaltenden Wirtschaftsaufschwungs in Deutschland hat das Marktvolumen im Privatkundengeschäft seinen Scheitelpunkt erreicht. Das Umfeld aus „Zero Interest“ und „Eased Money“ (ZIEM) frisst sich erbarmungslos durch die Bilanzen und Anlagebestände der Banken. Die Summe der zu erwirtschaftenden Erträge aus Zins- und Provisionsüberschüssen ist messbar rückläufig.

Markt im Rückwärtsgang

Das MOONROC Institute of Economic Research (MIER) prognostiziert einen Rückgang der Erträge im Retail Banking um 5 Mrd. EUR bis 2021. Damit wird sich die Wettbewerbssituation nochmals sehr deutlich verschärfen. Viele Marktteilnehmer werden proaktiv in einen klaren Restrukturierungsmodus schalten müssen. Allein seit 2010 waren 14,5 Prozent aller Banken gezwungen, ihre selbstständige Geschäftstätigkeit einzustellen.

Die Summe der Erträge aus Zins- und Provisionsüberschüssen ist messbar rückläufig. Das MOONROC Institute of Economic Research prognostiziert einen Rückgang der Erträge im Retail Banking um 5 Mrd. EUR bis 2021.

Ideengleichheit tarnt sich als Innovationsfreude

Die eher durchwachsene Performance vieler Institute hält nun schon einige Jahre an. Vielen Banken mangelt es auf ihrer Suche nach der eigenen Rolle in einem Markt der Zukunft nicht an Investitionsbereitschaft. Es herrscht ebenso kein Mangel an wohlklingenden Projekten und Initiativen, die allesamt Besserung versprechen. Was fehlt sind klare strategische Visionen:

- Wohin soll die kostspielige Transformation am Ende eigentlich führen?

- Wie sieht das eigene Geschäftsmodell am Ende des Weges aus?

- Warum sollen Kunden schlussendlich zu uns kommen, nicht zu anderen?

Die Maßnahmenpakete der meisten Marktteilnehmer gleichen sich fast 1:1 – Eine echte Differenzierung wird damit zukünftig nicht möglich sein.

Die aktuellen Maßnahmenpakete der großen Banken und Sparkassen als Reaktion auf den herrschenden Veränderungsdruck sind dabei nach aktuellem Erkenntnisstand nicht die Lösung. Die Initiativen sind zu sehr standardisiert. Viele Banken arbeiten exakt an den gleichen Themen. Die vermeintlichen Heilsbringer heißen: Personalreduktion, Neuorganisation (Agilität), Digitalisierung bestehender Strukturen und Prozesse, Filialschließung und ein scheinbar neuer Fokus auf „bessere“ Kunden. Doch versprechen diese Maßnahmen Linderung der Schmerzen?

Einige Banken dachten, die großen Prozess-Digitalisierungs-Initiativen, die FinTech-Kooperationen, das Convenience- und mobil-first-Mantra und viele bunte Post-its an der Wand seien die finale Rettung und würden das Tor zum Paradies, in welchem üppige Erträge warten, weit aufstoßen. Schrittweise setzt im Markt nun das Erwachen ein.

Die meisten Digitalisierungsinitiativen können ihr Heilsversprechen nicht einlösen. Falsch verstandene Digitalisierungsinitiativen können sogar existenzgefährdend werden, da zu große und damit falsche Hoffnungen in sie gesetzt werden.

Die genannten Initiativen stellen zwischenzeitlich nur noch reine Hygiene-Faktoren dar. Die Institute arbeiten nicht nur an den gleichen Themen sondern tun dies sogar häufig in Kooperation mit den gleichen IT-Dienstleistern, Kreativ-Agenturen oder FinTechs. Viele Entscheider geben sich dabei der gefährlichen Illusion hin, die großen Probleme anzugehen und das eigene Institut mit richtungsweisenden Lösungen in die Zukunft zu führen. Eine wirkliche Differenzierung wird hierüber aber nicht gelingen.

Gleichheit der Ideen („Innovative Boringness“) erzeugt eben gerade keinen Wettbewerbsvorsprung. Über identische Lösungsansätze zementiert man nur die Gleichheit zu anderen low-performing Mainstream-Banken. Ohne ein eigenes, tragfähiges und differenzierendes Zukunftskonzept herauszuarbeiten, wird die Zukunftsfähigkeit für viele Häuser nicht gegeben sein.

BigTechs/Digital Superpowers – New Sheriff in Town

Der graduelle, aber konstant und konsequente Einstieg der BigTechs (Amazon, Google, Facebook oder Apple) in den Banking- und Versicherungsmarkt erzeugt große Unruhe. Zentrale Fragen dabei sind:

- Wird sich die Dominanz weniger Plattformen auch in einem Banking der Zukunft etablieren?

- Wie sehen dann eigentlich Bankprodukte und Services der Zukunft aus?

- Wer besitzt die Kundenschnittstelle?

Die Beobachtung des chinesischen Marktes lässt einige Schlüsse zu, in welche Richtung sich das Thema BigTech-Banking entwickeln könnte. In China gibt es beispielsweise zwei dominante Plattformen: Ant Financial, die Financial Services Tochter von Alibaba, und WeChat, eine Art deutlich upgegradetes WhatsApp als Tochterunternehmen von Tencent.

Zur Einordnung: WhatsApp hat 1,2 Mrd. Nutzer weltweit, Ant Financial 600 Mio. allein in China.

WeChat und Ant Financial offerieren ihren Kunden ausgereifte Financial Services Lösungen. So bietet z.B. Alipay eine Lösung mit dem Namen „Yue Bao“ an, was übersetzt so viel bedeutet wie „übrig gebliebenes Geld“. Kunden können dabei während eines Bezahlvorgangs bei Alibaba oder einem Retail-Store einen Rundungsbetrag auf ein separates Konto überweisen. Dieses Geld wird in einen Geldmarktfonds investiert. Die Lösung ist seit drei Jahren am Markt und Ant Financial gewann bis zum Jahreswechsel 2018 mit nur diesem Produkt alleine 260 Mio. Kunden. Der zugehörige Fonds gehört – aus dem nichts kommend – nun zu den größten weltweit.

Ein Zusammenspiel aus den Plattformen der Digital Superpowers und einem klugen Banking Ansatz schafft nie dagewesene Skalierungsmöglichkeiten für Finanzprodukte. Es sind genau diese neuen Ideen, die das Banking im Alltag „kontextualisieren“, die eine neue, kraftvolle Nachfrage erzeugen. Das „Contextual Banking“ bewegt sich derzeit noch abseits der ausgetretenen Pfade und Me-Too Strategien vieler europäischer Institute. Die Wachstumsraten dieser kontextualisierten Ansätze übertreffen im genannten Beispiel alles Dagewesene – eine Hyperskalierung.

Neue Banking Plattform – Apple der Finanzindustrie?

Viele Veröffentlichungen sprechen auch in Deutschland von einem breit angelegten Siegeszug einer Plattformökonomie. Dabei wird davon ausgegangen, jeder Anbieter, ob Bank, FinTech oder Versicherung, sollte und könne eine solche Plattform aufbauen.

Diese Einschätzung teilen wir nicht. Wir beobachten auf Basis unserer Markt- und Einzelanalysen eine klare Verschiebung hin zu sehr wenigen wirklichen Gewinnern.

Bezogen auf den Online-Kundenzugang ist die Faktenlage noch eindeutiger. Die Digital Superpowers (BigTechs) besetzen inzwischen monopolartig die Online-Kundenschnittstelle. Es gibt keinen Schleichweg mehr um sie herum. Es gibt auch nicht unzählige Plattformen, die gewinnen und große Mengen an Kunden zu bestimmten Themen anziehen werden. Im Gegenteil, der Markt in diesem Bereich ist bereits verteilt. Nur sehr wenige Plattformen haben die Aussicht auf eine erfolgreiche Skalierung. Viele Banken überschätzen dabei ihre eigene Relevanz für den Kunden. Wir würden vorsichtig, aber wohl begründete Zweifel äußern, dass die Banken auch zukünftig das Zentrum des monetären Sonnensystems darstellen.

Plattformbanking kann jedermann? Die evidenzbasierte Gegenhypothese lautet: Die Kundenschnittstelle ist bereits in den Händen weniger Digital Superpowers (BigTechs).

Banken bauen bisher viel zu stark auf ihre eigenen internen Welten: Sie bauen an eigenen Bankenplattformen, die dann für kleine, quirlige FinTechs und wohlwollende Partner geöffnet werden sollen. Viele Institute unterliegen fälschlicherweise der Annahme, dass Kunden diese Plattform als zentralen Kontenpunkt für all ihre Finanzen nutzen werden und damit die Bank zum Ankerpunkt des digitalen Finanzlebens wird. Die eigene Plattform soll schlussendlich zum „Apple der Finanzindustrie“ werden.

Dieses „wishful thinking“ spiegelt den bis heute gültigen Anspruch der Banken, das Zentrum des (lokalen) Wirtschaftssystems zu sein. Diese Rolle haben die Institute jedoch inzwischen faktisch an Spieler der Technologie-Branche verloren. Diese Unternehmen haben inzwischen deutlich größeren Einfluss auf die Ökonomie. Man könnte sagen, das kopernikanische Weltbild mit der Bank als Mittelpunkt des wirtschaftlichen Universums hat sich gedreht. Entsprechend einer korrigierten und realistischeren Einschätzung über die Rolle und Relevanz der Finanzinstitute würden wir empfehlen, frische und neue Lösungsoptionen stärker zu gewichten.

Für Finanzinstitute wird es künftig wichtiger, die neue Ökonomie und die Rolle der Banken als Teil davon besser zu verstehen. Es wird darum gehen, sich besser in lebens- und alltagsrelevante Kontexte der Menschen einzuklinken (Contextual Banking). Der eigene Allmachtsanspruch ist dabei oft nicht förderlich. Stattdessen erscheint es klüger, die Gewinner der neuen Ökonomie in ihren Strategien zu unterstützen, um selbst noch schneller Märkte zu erobern.

Die Filiale ist tot, es lebe die Filiale!

Bei dem aktuellen Hype rund um Digitalthemen wird oft implizit angenommen, die Filiale sei tot. Auch diese Einschätzung teilen wir nicht. Im Gegenteil. Unter den international am schnellsten wachsenden Banking-Geschäftsmodellen sind Filialbanken ganz vorne mit dabei. Diese Institute interpretieren die Filiale jedoch radikal neu – mit großem Erfolg.

Die am schnellsten wachsenden Banken in Großbritannien und in den USA sind Filialbanken.

Mit der Metro Bank (Gründung 2010) ist das am schnellsten wachsende Institut in Großbritannien eine Filialbank, die ihre Marke über ihre Standorte regelrecht inszeniert und dabei die Grenzen zwischen Banking und Entertainment verschwimmen lässt. Der Erfolg gibt ihr recht. Allein im letzten Jahr konnte sie 39 Prozent an Kundenkonten dazugewinnen und verwaltet nun 915.000 Konten. Zusätzlich eröffnete sie acht neue Filialen allein in London und stellte 500 Mitarbeiter ein (+25 Prozent).

In den Niederlanden ist die SNS Bank mit ihren inzwischen fast 200 „Shops“ auf dem Vormarsch. Die Filiale integriert nicht über klassische Automatenstationen Webangebote, nein, die Filiale ist in Summe wie eine begehbare Webseite angelegt. Auf 45 m2 werden alle Produkte „zum Mitnehmen“ angeboten.

Der Markt bewegt sich und Banken sind bereit neue Filialkonzepte zu testen. Hervorzuheben ist dabei, dass es erstmals seit langer Zeit wieder um eine Neukonzeption der bankfachlichen Inhalte geht und nicht nur um neue Farben und schicke Formen der Beratungstresen. Diese neuen inhaltlichen Konzepte für eine Filiallandschaft der Zukunft werden immer ausgefeilter und vor allem sind sie messbar wirtschaftlich erfolgreich.

Ob die Filiale als Bühne, als Community-Konzept oder als Augmented Shop inszeniert wird: Der Vertrieb erfindet sich neu. Vielleicht liegt gerade in der antizyklischen Neuinterpretation alter Stärken mehr Innovations- und Wachstumspotential als in immer gleichen Onlineportalen und Prozessstrecken.

Der MOONROC Retail Banking Kompass ist die größte deutsche Bankenstudie. Es werden detailliert Strategien und finanzielle Entwicklungen der größten Institute analysiert. Sie können hier ein Exemplar kostenfrei bestellen.