Einige Banken nutzen inzwischen Premium APIs, die weit über die PSD2-Vorgaben hinausgehen – aber noch lange nicht alle. Dabei können sie eine neue Erlösquelle mit strategischer Bedeutung sein. Was sind Premium APIs und welche Rolle spielen FinTechs?

Premium APIs gehen über die Vorgaben von PSD2 hinaus.

Partner des Bank Blogs

PSD2 legte 2018 den Grundstein für Open Banking in Europa. Die Regulation hat zwar den europäischen Zahlungsverkehr verändert, doch das große Potenzial bleibt noch weitgehend ungenutzt. Denn für Banken war die Regelung bisher vor allem unrentable Pflicht. Dabei könnte sie zu einer Erlösquelle mit strategischem Potenzial werden. FinTechs sind in diesem Fall nicht nur Konkurrenten, sondern können Banken bei der Implementation und Deutung von APIs unterstützen.

Was sind Premium APIs?

Eine Banking API (Application Program Interface) ist eine Schnittstelle, über die Banken Informationen und Kontofunktionen zur Verfügung stellen. Durch die EU-Norm PSD2 sind Banken verpflichtet, eine Mindestmenge an standardisierten APIs für die Zahlungskonten der Nutzer bereitzustellen. Banken verfügen aber über viele zusätzliche Daten, die nicht unter das PSD2-Mandat fallen.

Und hier wird es auch finanziell interessant: Diese Daten sind für FinTech-Unternehmen extrem spannend, weil sie mit ihnen für Endkunden neue Produkte entwickeln oder bestehende erweitern können. Über eine sichere und zuverlässige Schnittstelle, eine so genannte Premium API, können Banken Zugriff auf individuelle Daten als Produkt anbieten und zusätzliche Monetarisierungs-Ströme generieren. Damit ändert sich die Sichtweise auf PSD2: Lange galt die Erfüllung der Auflagen unter etablierten Finanzinstituten als Investment ohne Return. Oder – noch schlimmer – als Ausgabe, die das eigene Geschäft schädigt. Doch wer das Thema strategisch angeht, kann die Mechanismen sehr gut für sich nutzten.

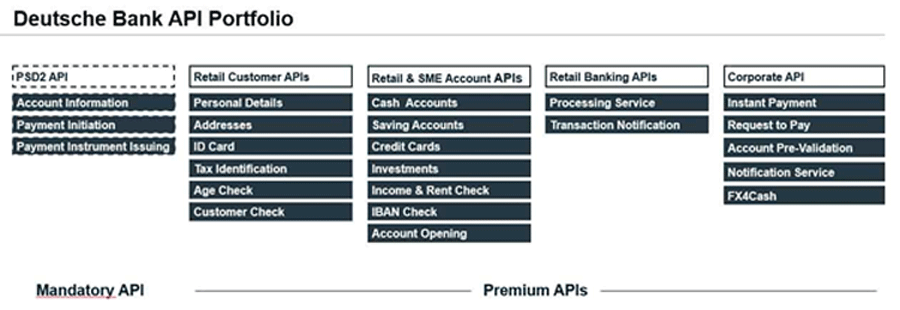

Deutschland und die skandinavischen Länder hinken bei der Etablierung von Premium APIs noch hinterher. Gebremst wird das Wachstum oftmals durch eine differenzierte Priorisierung, da IT Projekte zur Erfüllung regulatorischer Anforderungen häufig als vorrangig bewertet werden. Aber die Entwicklung nimmt auch hier Fahrt auf. Immer mehr europäische Banken investieren in moderne API-Angebote, welche die regulatorischen Vorgaben zum Teil deutlich übertreffen. Die Deutsche Bank ist dafür ein gutes Beispiel:

Moderne API-Angebote, die weit über die PSD2-Vorgaben hinausgehen, sind auch bei deutschen Banken im Kommen: exemplarisch hier am Portfolio der Deutschen Bank zu sehen.

Dadurch wird die Finanzwelt nicht nur dynamischer, sondern Banken erhalten zusätzliche Einnahmequellen.

Wie weit ist die Digitalisierung der Banken fortgeschritten?

Sind Premium-APIs für Drittanbieter ein Traum, sind sie für die IT-Abteilung einer etablierten Bank auch ein enormer Aufwand. Die Infrastruktur einer Bank ist oft vielschichtig und basiert teilweise auf Altsystemen. Die Bereitstellung neuer Schnittstellen erfordert oft die Integration von Dutzenden von IT-Systemen. Doch dieses Investment lohnt sich, denn: Premium-APIs sind neben einer Quelle für zusätzliche Einnahmen auch eine funktionale Differenzierung gegenüber anderen Marktteilnehmern.

FinTechs und Banken: Doch keine Konkurrenz?

Mit strategischen Kooperationen können etablierte Finanzinstitute gemeinsam mit FinTechs die Weiterentwicklung von Banking-Produkten in der Open Banking Ära gestalten. Banken und Drittdienstleister helfen sich gegenseitig, Regularien einzuhalten und zugleich die Zufriedenheit ihrer Kunden zu erhöhen. Darauf aufbauend können sie sich darauf konzentrieren, ihr Serviceangebot entlang der Bedürfnisse ihrer Kunden weiterzuentwickeln und ihre digitale Transformation in strategischen Bereichen voranzutreiben.

FinTechs wie TrueLayer können Banken in folgenden Punkten unterstützen:

- mit detaillierten Einblicken in die Nutzung ihrer Schnittstellen,

- zu verstehen, welche Art von Anwendungsfällen vom Markt benötigt werden,

- zu verstehen, wie bestehende Bankfunktionen optimiert werden können,

- zu verstehen, wie ihre Endnutzer mit Bankanwendungen interagieren,

- zu verstehen, wie gut oder schlecht ihre Schnittstellen im Vergleich zu anderen Banken funktionieren.

Vier Anwendungsfälle von Premium APIs

Immer mehr Banken erkennen die Chancen, die Ihnen eine Öffnung nach außen bietet, wie eine nachhaltige Verbesserung der Customer Experience, und verabschieden sich von den alten Insellösungen. Dabei können FinTechs nicht nur bei der Deutung bestehender Daten helfen, sondern die Nutzung kann monetarisiert werden, was zusätzliche Einnahmequellen bietet.

Im Folgenden werden exemplarisch vier Anwendungsfälle von Premium APIs vorgestellt:

- Vermögensverwaltung und Aufbau,

- Onboarding,

- Erschließen neuer Zielgruppen,

- Branchenübergreifende Dienstleistungen.

Vermögensverwaltung und Aufbau

Banken können Partnerschaften mit FinTechs eingehen, um neue Nutzergruppen anzusprechen und neue Einnahmequellen für ihre Vermögensverwaltungsprodukte zu erschließen. Neben FinTechs können auch Neobanken, die sich mit Vermögensaufbau beschäftigen, ein zusätzlicher Kanal und erweiterte Zielgruppe für eine Bank werden.

Onboarding

Basierend auf den individuellen Kundendaten der Bank, können Endkunden schneller in Angebote von Drittdienstleistern integriert werden und es entfallen langwierige Anmeldeprozesse.

Erschließen neuer Zielgruppen

Banken können Premium APIs bereitstellen, die neben weiteren Daten (bspw. Anschrift, Geburtsdatum, Tax ID , Telefonnummer zur Kundenverifizierung) auch Schnittstellen bereitstellen, die Drittdienstleistern einen digitalen und damit schnellen Prozess zur Eröffnung eines Depots oder Anlagekontos bei der Bank oder Kauf/Verkauf von Wertpapieren ermöglicht.

Dies hilft Banken beim Wachstum außerhalb ihrer eigenen Marketingkanäle und es lassen sich Zielgruppen erschließen, die sonst kaum erreicht werden.

Branchenübergreifende Dienstleistungen

Die Verschmelzung von Branchen (z.B. Banken und Versicherungen) führt zu neuen und neuartigen Produktmöglichkeiten, bei denen der Datenfluss aus einer Branche zu Produktangeboten in der anderen führen kann. Für Versicherungen ist der Bonitätscheck ein meist langwieriger Prozess.

Die Nutzung einer Premium API ermöglicht den Versicherern eine schnelle Analyse der Zahlungsfähigkeit ihrer Kunden (Einkommens Check, Spar- und Geldkonten etc.) und damit die Erstellung eines sehr genauen und aussagekräftigen Finanzüberblicks in Echtzeit. Banken können zu den Versicherungsangeboten individuelle Finanzierungspläne anbieten, damit Kunden das Angebot wahrnehmen können.

Fazit: Open Banking zum Nutzen aller

Mit der Möglichkeit, die Services unterschiedlicher Anbieter zu kombinieren, lassen sich die jeweiligen Stärken selektiv nutzen. Dadurch entsteht ein Datenaustausch, von dem Banken, FinTechs und Finanzdienstleister gleichermaßen profitieren und die Kernidee von Open Banking wird real: ein besseres Finanzsystem zum Nutzen aller.