Banken und Sparkassen bringen ideale Voraussetzungen mit, um im digitalen Zeitalter mit Plattformansätzen erfolgreich zu sein. Aber es gibt Nachholbedarf. Welche Schritte sind zu gehen und welche Entscheidungen zu treffen?

Plattform Banking kann durch smarte Vernetzung von Services Mehrwerte für Kunden schaffen.

Partner des Bank Blogs

Banken und Sparkassen müssen heute nicht nur viele Regularien erfüllen, sondern sich mit neuen Technologien und Herausforderern am Markt auseinandersetzen. Dabei ist die Digitalisierung als Megatrend bereits seit Jahren sowohl in der öffentlichen Diskussion als auch im Alltag der Menschen angekommen. Sie wird in rasanter Geschwindigkeit für immer mehr Menschen zunehmend relevanter und hat das Kundenverhalten nachhaltig und entscheidend verändert.

Viele neue Services sind mittels neuer Technologien entstanden und das Smartphone nimmt eine zentrale Rolle im Alltag der Kunden ein. In der Folge sind Kunden deutlich anspruchsvoller geworden; u.a. werden 24/7-Verfügbarkeit, Realtime-Prozesse oder medienbruchfreie Nutzererlebnisse erwartet. Bei Plattformansätzen kommt Folgendes hinzu:

- Große Player aus den USA verfügen neben sehr guter Usability und einer leistungsfähigen Plattform-Infrastruktur vor allem über eine exzellente Datenqualität als wesentliche Grundlage für die intelligente und an den individuellen Bedürfnissen des Nutzers ausgerichtete Vernetzung von Produkten und Services.

- Chinesische Anbieter wie Alibaba demonstrieren im asiatischen Markt eindrucksvoll, wie sich durch vielfältige, miteinander kombinierbare und am Alltag des Nutzers ausgerichtete Services hoher Kundennutzen erzeugen lässt.

Für Banken stellt sich daher die Frage, welche Strategie angesichts der scheinbar übermächtigen Konkurrenz verfolgt werden sollte. Überlässt man das Feld anderen Akteuren, droht die Gefahr, als Bank zu einem reinen Produktlieferanten zu werden und steigenden Druck auf die Margen ausgesetzt zu sein. Darüber hinaus gibt es gute Gründe, warum Banken als Plattform-Anbieter prädestiniert sind:

- Sie verfügen über einen riesigen Pool an Daten, um Kunden gezielt und individuell anzusprechen.

- Die Kundenbasis wurde KWG-konform legitimiert. Die Identität kann im Zuge von Produktabschlüssen eindeutig festgestellt werden.

- Anders als große US-Unternehmen genießen Banken hohes Vertrauen der Kunden. Dies betrifft insbesondere den Umgang mit Daten und das Thema Sicherheit.

- Banken haben bereits eine starke Kundenbasis. Als zweitgrößte Direktbank Deutschlands verfügt die DKB mittlerweile über mehr als 3,8 Mio. Privatkunden.

- Hinzu kommt eine hohe Alltagsrelevanz. Die DKB verzeichnet beispielsweise bis zu 1 Mio. Logins in das Internet Banking pro Tag.

Gleichzeitig stehen Banken vor der Herausforderung, eine Vielzahl an regulatorischen Vorgaben erfüllen zu müssen, was in der Praxis häufig zu Lasten digitaler, marktorientierter Projekte geht. Innovation und Regulatorik müssen in Einklang gebracht werden, was ein Hemmnis für die Entwicklungsgeschwindigkeit und das Nutzererlebnis darstellen kann.

Anforderungen an das Plattform Banking

Die Plattform-Strategie der DKB setzt daher auf einen Vierklang aus den folgenden Elementen:

- Kundenzentrierung, um den Fokus auf Lösungen zu richten, die großen Kundenmehrwert versprechen

- User Experience, um sicherzustellen, dass sich gestiegene Kundenerwartungen in der Nutzbarkeit der Services widerspiegeln

- IT-Infrastruktur, um ein einfaches Onboarding neuer Lösungen sowie Sicherheit und Performance zu gewährleisten

- Partnerschaften, um insbesondere die Entwicklungszeiten neuer Lösungen zu verkürzen.

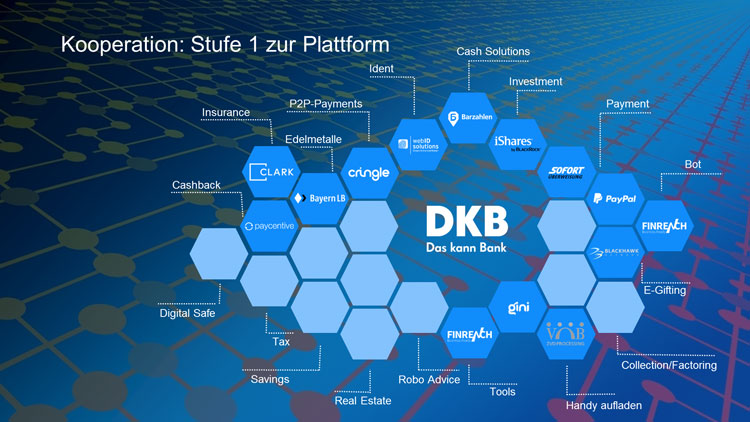

Plattform Partner der DKB im Banking Ökosystem.

Der Weg zum Plattform Banking

Durch oftmals bereits seit Jahren gepflegte, erfolgreiche Partnerschaften – insbesondere mit verschiedenen FinTechs – ist die DKB bereits auf dem Weg zur Plattform. Die Erfahrung bestätigen, dass sich eine Win-Win-Win-Situation ergibt:

- Kunden können innovative, einfache Lösungen im vertrauten Umfeld ihrer Bank nutzen.

- Partner erhalten einen Zugang zu den Kunden (Skalierung) und den Assets (Marke, Know-how) der Bank.

- Banken können die eigene Produktattraktivität in angemessener Zeit steigern und sich so im Wettbewerb behaupten sowie relevant für Ihre Kunden bleiben.

Vier Stufen auf dem Weg zum Plattform Banking.

Aber der Weg zu einer vollwertigen Plattform erfordert aus Sicht der DKB – neben der Anbindung von (FinTech-)Partnern – weitere Schritte:

- Plug & Play: Technisch und organisatorisch müssen weitere Anstrengungen unternommen werden, um die Zeiten für das Onboarding neuer Lösungen noch weiter zu verkürzen.

- Marktplatz: Das Angebot an Produkten und Services muss insgesamt deutlich wachsen und sich am Alltag des Kunden orientieren. Finanzfremde Produkte und Services könnten dabei ebenso in Erwägung gezogen werden wie Konkurrenzangebote.

- Intelligente Vorschläge: Bei steigendem Angebot wird es entscheidend sein, Transparenz für den Kunden zu schaffen und datenbasierte, individuelle Empfehlungen zu unterbreiten.

Nehmen wir als Beispiel eine Plattform für den Autokauf. Sie eröffnet zahlreiche, mögliche Dienstleistungen mit intelligenten, unter anderem aus Umsatzdaten abgeleiteten Vorschlägen:

- Auf Basis der Einkommenssituation/Bonität kann zunächst eine generelle Empfehlung hinsichtlich der Anschaffungsform erteilt werden (Kauf vs. Finanzierung vs. Leasing). In der Folge kommt es zur Unterbreitung konkreter Angebote.

- Es können Sparpotentiale bei der Kfz-Versicherung aufgezeigt und Angebote verglichen werden.

- Weitere, lokale Services wie Zulassung, Werkstätten, Überführung, Stellplatzmiete etc. sind ebenso denkbar.

- Zur Steigerung von Transparenz und Vertrauen können zudem Bewertungssysteme und/oder eine Community („Was sagen andere Nutzer?“) beitragen.

- Ein gut erreichbarer und kompetenter Customer Services adressiert gleichzeitig Kundenrückfragen, die aufgrund des größeren und komplexeren Angebots zu erwarten sind.

Eine zentrale Frage

Abschließend stellt sich die strategische Frage, ob es eine bankenübergreifende Finanz-Plattform geben oder jede Bank ihre eigene Plattform aufbauen und nutzen sollte. Hier ergeben sich Für und Wider: Für jeweils eigene Lösungen der einzelnen Banken sprechen die damit verbundene Schnelligkeit und Unabhängigkeit. Gegebenenfalls ist die notwendige Relevanz im Markt auf diesem Weg aber nicht zu erreichen. Bei einer bankenübergreifenden Lösung lässt sich dies leichter realisieren, sofern es gelingt, die unterschiedlichen Interessen der beteiligten Parteien in Einklang zu bringen.