Eine aktuelle Umfrage offenbart die Risiken, denen sich die Finanzbranche derzeit ausgesetzt sieht. Dabei geht es vor allem um Probleme, die mit Cyberkriminalität, der Corona-Pandemie, verschärften Regulierungen, Compliance und ESG-Themen einhergehen.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

Der Finanzdienstleistungssektor steht vor einer Zeit erhöhter Risiken. Zu diesem Ergebnis kommt eine Untersuchung der Allianz Global Corporate & Specialty (AGCS). Die Studie benennt eine Vielzahl von Gefährdungen, mit denen sich die Branche in Zukunft auseinandersetzten muss. Dafür befragte man rund 900 Vertreter der Branche.

Demnach gehören zu den Problemen vor allem Cyberrisiken aufgrund der Abhängigkeit des Sektors von Technologie. Auch die wachsende Belastung durch Compliance und die Auswirkungen der Corona-Pandemie beschäftigen die Häuser. Zudem stellen Investoren und Stakeholder höhere Ansprüche: Sie fordern Nachhaltigkeit, Diversität, Inklusion, hinterfragen Beschäftigungspraktiken und die Gehälter von Top-Managern.

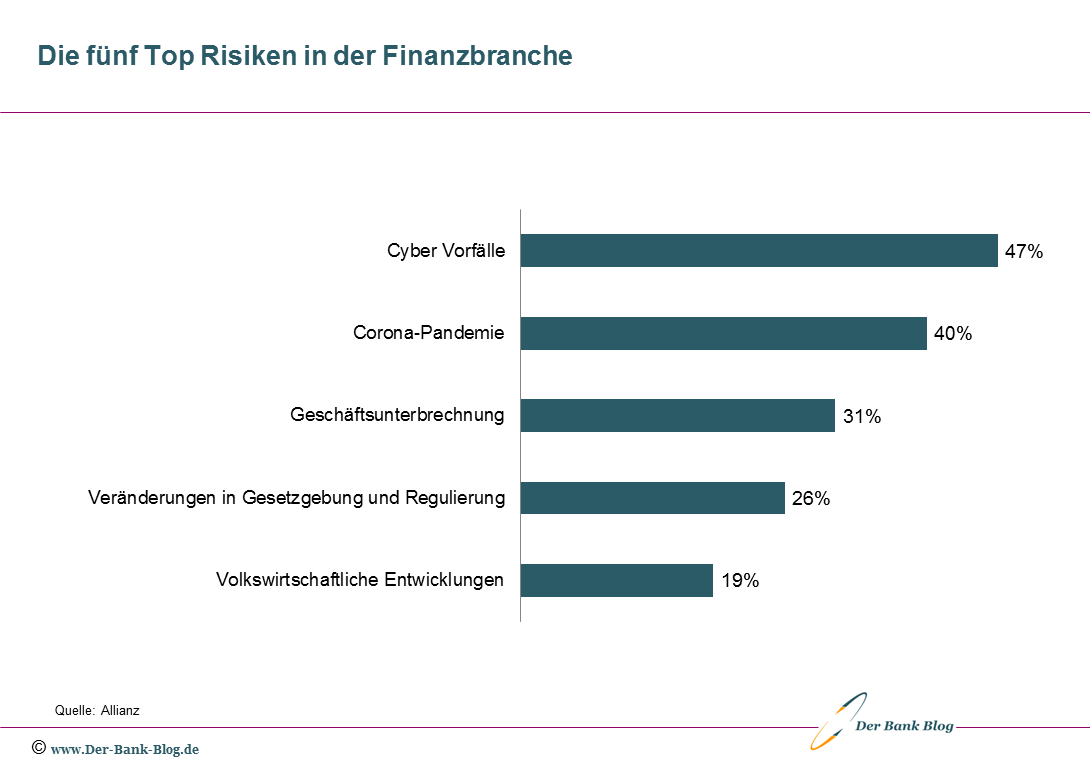

Die größten Risiken für die Finanzbranche

Laut den Befragten seien Cybervorfälle, die Pandemie und Betriebsunterbrechen derzeit die drei größten Risiken für den Finanzsektor. Auf den nachfolgenden Rängen finden sich Änderungen in der Gesetzgebung und Regulierung insbesondere durch ESG-Themen sowie Sorgen wegen des Klimawandels. Auch steigende Kreditrisiken und das anhaltende Niedrigzinsumfeld stören die Befragten.

Die fünf wichtigsten Risiken für die Finanzbranche im Jahr 2021.

Auf die wichtigsten Punkte soll im Folgenden eingegangen werden.

Gefährdete IT-Sicherheit

Die Pandemie hat dem Homeoffice und dem digitalen Handel zum Aufstieg verholfen, der Digitalisierung einen Schub gegeben. Ein solches Umfeld bietet einen fruchtbaren Boden für Kriminelle. Trotz großer Investitionen in die IT-Abteilungen sind Finanzdienstleister weiterhin ein attraktives Ziel.

Unternehmen müssen mit der Kompromittierung von Geschäfts-E-Mails, Ransomware-Kampagnen, „Jackpotting“ von Geldautomaten oder Angriffen auf die Lieferkette rechnen. Dabei können vor allem Drittanbieter das schwache Glied in der Cybersicherheitskette sein, schreiben die Studienautoren.

Die Auswirkungen der Corona-Pandemie

Die Pandemiemaßnahmen der Regierungen und Zentralbanken bedeuten für die Finanzbranche niedrige Zinssätze, Staatsverschuldung und das Zurückfahren von Subventionen, Zuschüssen oder Krediten. Korrekturen oder Anpassungen an den Märkten – etwa bei Aktien, Anleihen oder Krediten – könnten zu Klagen von Anlegern und Aktionären führen. Eine Zunahme von Insolvenzen könnte die Bilanzen zusätzlich belasten.

In der Finanzdienstleistungsbranche können Ansprüche gegen Vorstände und leitende Angestellte geltend gemacht werden, wenn der Verdacht besteht, dass sie Risiken im Zusammenhang mit der Corona-Pandemie nicht vorhergesehen, offengelegt, gemanagt oder sich nicht darauf vorbereitet haben, heißt es von den Studienautoren.

Compliance und Regulierung

Der Studie nach habe es in den vergangenen Jahren einen Paradigmenwechsel in der Sicht auf Datenschutz und Cybersicherheit gegeben. Nach Ausfällen bei Banken und Zahlungsdienstleistern konzentrieren sich die Aufsichtsbehörden auf Geschäftskontinuität, Prozesse und das Management von Risiken durch Drittanbieter. Unternehmen müssen Datenschutzvorschriften und die Vorgaben der Aufsichtsbehörden korrekt umsetzen.

Regulierungen im Bereich Cyber, Technologien, Klimawandel und ESG werden laufend ausgearbeitet. Die Folgen von Datenschutzverletzungen sind mittlerweile weitreichend – mit einer aggressiveren Durchsetzung, höheren Bußgeldern und regulatorischen Kosten sowie einer wachsenden Haftung gegenüber Dritten bei potenziellen Rechtsstreitigkeiten.

Neue Technologien wie Künstliche Intelligenz, Biometrie oder virtuelle Währungen werden neue Risiken und Haftungsfragen mit sich bringen. Bezüglich Künstlicher Intelligenz gab es in den USA bereits regulatorische Ermittlungen im Zusammenhang mit der Verwendung von unbewussten Verzerrungen in Algorithmen zur Kreditwürdigkeitsprüfung, außerdem eine Reihe von Gerichtsverfahren im Zusammenhang mit der Erfassung und Nutzung biometrischer Daten.

Digital- und Kryptowährungen werden vermehrt von den Aufsichtsbehörden in den Blick genommen. Auch hier drohen regulatorische Risiken für Finanzinstitute. Darunter fallen Unsicherheiten in Bezug auf potenzielle Vermögensblasen und Bedenken hinsichtlich Geldwäsche, Ransomware-Angriffen, Haftungsforderungen Dritter und sogar ESG-Themen, da das „Mining“ oder die Schaffung von Kryptowährungen große Mengen an Energie verbraucht.

Zudem wird das Thema Social Media wichtig: Die Kurse an den Börsen sind mittlerweile abhängig einzelnen Tweets von Superstars wie dem Tesla- und SpaceX-Chef Elon Musk.

ESG – Klimawandel und Nachhaltigkeit

Finanzinstitute und Kapitalmärkte gelten als wichtige Akteure, um den Klimawandel zu bekämpfen und Nachhaltigkeit zu fördern. Auch hier gibt die Regulierung das Tempo vor: Seit 2018 wurden weltweit mehr als 170 ESG-Regulierungsmaßnahmen eingeführt, vor allem in Europa, heißt es in der Untersuchung. Doch es kranke an uneinheitlichen Ansätzen und mangelnder Verfügbarkeit von Daten. Dies stelle Finanzdienstleister vor Herausforderungen.

Finanzdienstleister mögen vielen anderen Branchen voraus sein, wenn es um ESG-Themen gehe, aber diese würden in den kommenden Jahren ein Risikofaktor sein, schreiben die Studienautoren. Soziale und ökologische Trends seien zunehmend Quellen für regulatorische Veränderungen und Haftung, zugleich würden eine verstärkte Offenlegung und Berichterstattung es künftig einfacher machen, Unternehmen und ihre Vorstände zur Verantwortung zu ziehen.

Zudem konzentrierten sich Aktionäre und Stakeholder zunehmend auf ESG-Themen. Klimawandel-Klagen richteten sich inzwischen auch gegen Finanzinstitute. Bisher ging es dabei eher um die Art der Geldanlagen. Neuerdings aber zielen Klagen auch darauf ab, geschäftspolitische Veränderungen zu bewirken oder mehr Transparenz einzufordern.

Auch soziale Verantwortung sei den Investoren mittlerweile ein Anliegen. Vergütung von Vorstandsgremien, Diversität in der Belegschaft und regulatorische Fragen geraten dabei ins Visier jener, die Institute zu einem Großteil finanzieren.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.