Sind Onlinebanken die Profiteure der Digitalisierung des Finanzwesens? Eine exklusive Analyse zeigt, dass 50 Prozent der Deutschen eine Bankverbindung mit einer Direktbank haben. Filialbanken sollten die Zahlen als deutlichen Weckruf begreifen.

Direktbanken liegen bei den Deutschen im Trend.

Partner des Bank Blogs

Die Digitalisierung der Finanzbranche schreitet ohne Zweifel weiter voran und ein Zurück wird es nicht geben. Erst recht nicht, seit die Corona-Pandemie – vor allem auf der Kundenseite – der Nutzung digitaler Kanäle einen gewaltigen Schub versetzt hat. Eine hier kürzlich vorgestellte Analyse hat gezeigt, dass der Anteil der digital eröffneten Girokonten in den letzten Jahren deutlich gestiegen ist.

Direktbanken und FinTechs müssten demzufolge der natürliche Gewinner der Krise sein. Zu Beginn des ersten Lockdowns haben denn auch viele Direktbanken neue Rekorde beim Kundenzuwachs und Depots vermeldet. Inzwischen scheint sich das allerdings wieder normalisiert zu haben.

Wie hoch ist der Anteil der Digital-only-Kunden?

Spannend ist in diesem Zusammenhang die Frage, ob Konten und Depots bei Direktbanken und Neobanken zusätzlich eröffnet werden oder ob sie ein Ersatz für Filialbanken sind. Bislang lagen Schätzungen für das Potential von Digital-only-Kunden immer zwischen 20 und 30 Prozent.

Wir sind der Frage ganz aktuell nachgegangen und haben durch unseren Partner YouGov im Rahmen einer exklusiven repräsentativen Umfrage Verbraucher gefragt, ob und in welchem Umfang sie mit Direktbanken zusammenarbeiten. Das Ergebnis ist ein deutlicher Weckruf für die etablierten Filialbanken.

Die Hälfte der Deutschen nutzt Direktbanken

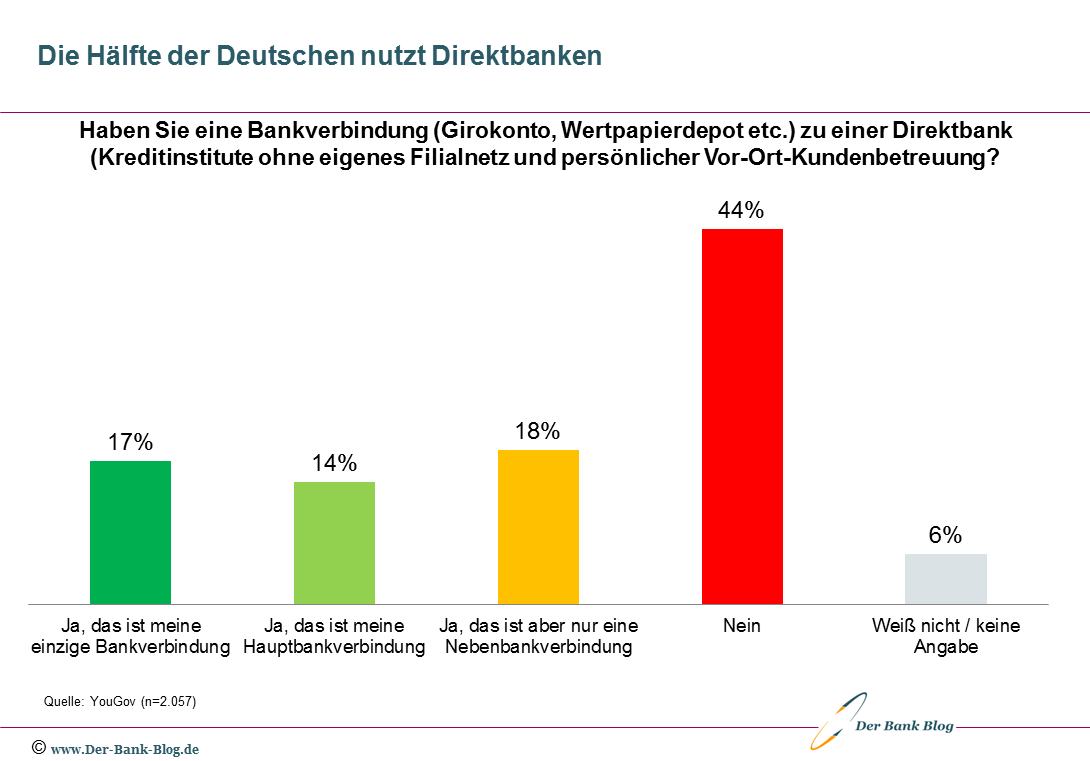

Auf die Frage „Haben Sie eine Bankverbindung (Girokonto, Wertpapierdepot etc.) zu einer Direktbank (Kreditinstitute ohne eigenes Filialnetz und persönlicher Vor-Ort-Kundenbetreuung?“ antworteten 50 Prozent mit „ja“. Davon sagen 17 Prozent, dies sei ihre einzige Bankverbindung und 14 Prozent betrachten sie als Hauptbankverbindung. In Summe ist dies fast ein Drittel. Weitere 18 Prozent bezeichnen ihre Direktbank als Nebenbankverbindung. Nur 44 Prozent gaben an, keine Verbindung mit einer Direktbank zu haben.

Mindestens die Hälfte der Deutschen nutzt eine Direktbank.

Direktbankkunden gehören allen Altersgruppen an

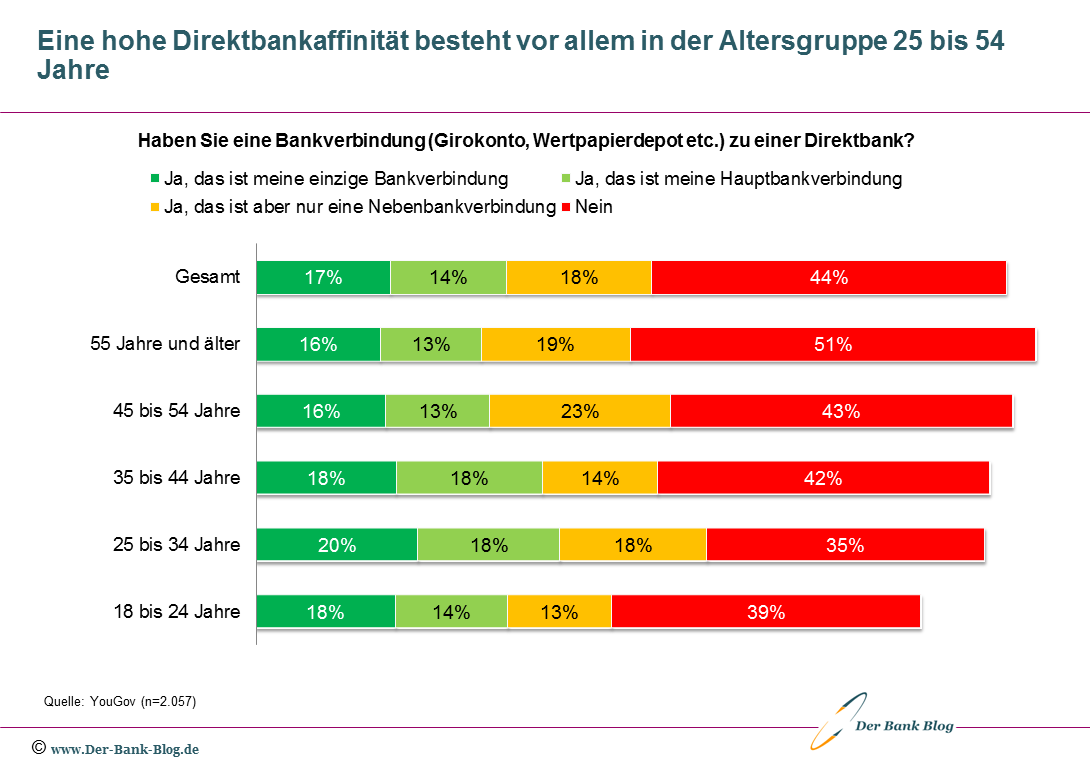

Beim Blick auf die verschiedenen Altersgruppen fällt auf, dass bis zu einem Alter von 24 Jahren der Anteil der Direktbankkunden deutlich unterdurchschnittlich ist. Am höchsten ist der Anteil in der Gruppe der 25 bis 34-jährigen, auch bei den reinen und Haupt-Direktbankkunden. Es folgt die Gruppe der 45 bis 54-jährigen, wobei hier vor allem der höhere Anteil der Nebenbankverbindungen ins Auge sticht. Aber auch bei den Älteren beträgt der Gesamtanteil der Kunden mit Direktbankverbindung 47 Prozent.

Übersicht zu den Direktbankenverbindungen deutscher Konsumenten nach Altersgruppen.

Frauen digitaler als Männer?

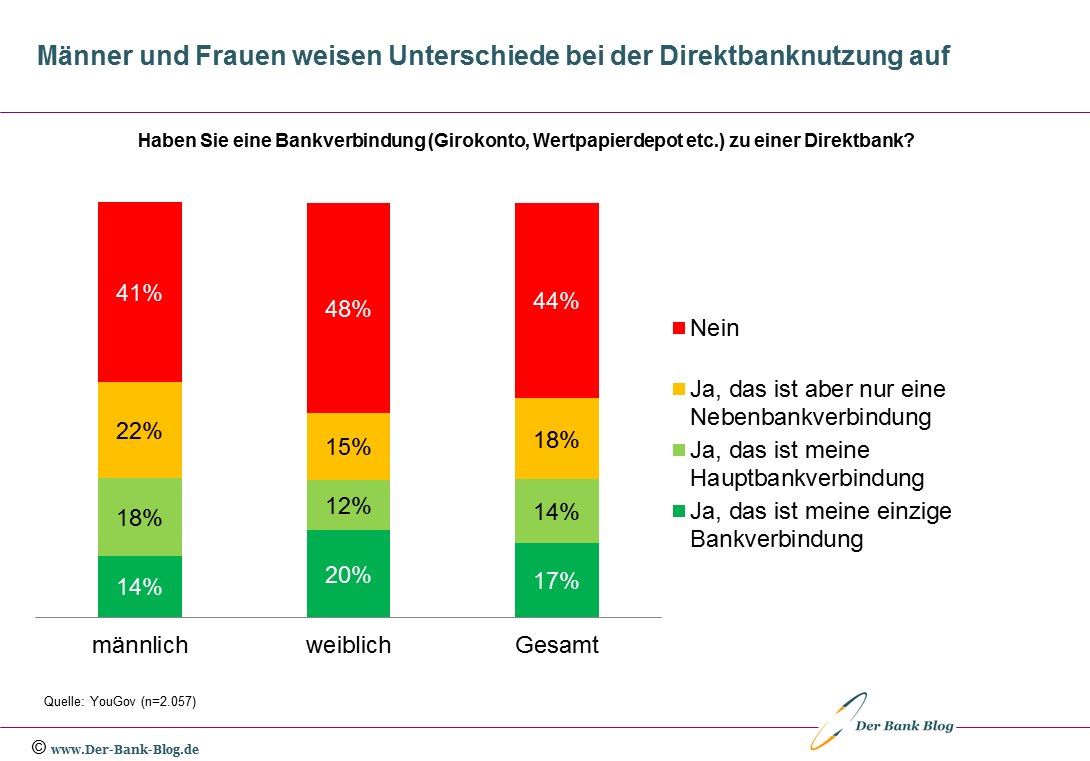

Interessant sind auch die Unterschiede bei den Geschlechtern. Einerseits geben mit 20 Prozent deutlich mehr Frauen an, dass eine Direktbank alleinige Bankverbindung sei. Bei den Männern sagen dies lediglich 14 Prozent. Andererseits ist der Anteil der Männer, die eine Direktbankverbindung haben, deutlich höher als bei den Frauen.

Übersicht zu den Direktbankenverbindungen deutscher Konsumenten nach Geschlecht.

Unterschiede bei den Einkommensgruppen

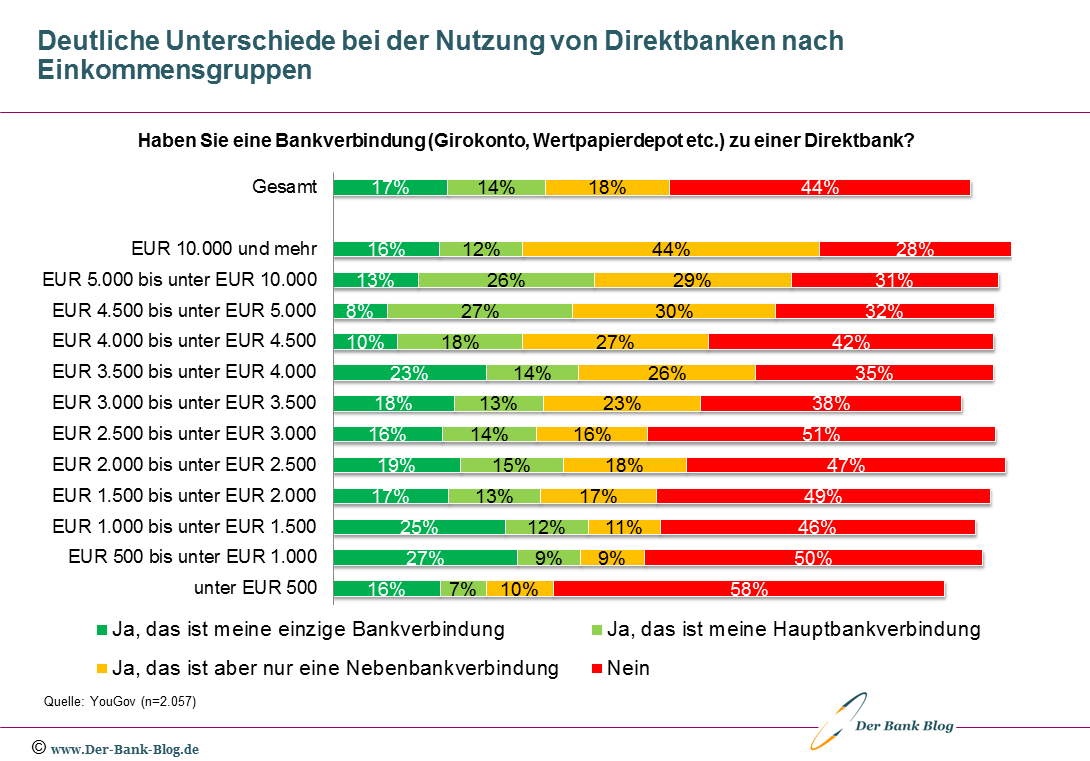

Deutliche Unterschiede zeigen sich auch bei den unterschiedlichen Einkommensgruppen und zwar sowohl im Hinblick auf die Nutzung als auch auf die Nichtnutzung von Direktbanken:

- Untere Einkommensgruppen nutzen überdurchschnittlich Direktbank als einzige Bankverbindung. Gleichzeitig ist aber auch der Anteil derjenigen, die überhaupt keine Direktbank nutzen höher.

- Die gleiche Ambivalenz lässt sich in einigen mittleren Einkommensgruppen erkennen.

- Je höher das Einkommen, desto höher die Gruppe, die Direktbanken als Nebenbankverbindung nutzt und desto geringer die Gruppe, die keine Direktbankverbindung aufweist.

Übersicht zu den Direktbankenverbindungen deutscher Konsumenten nach Einkommensgruppen.

Direktbanken gewinnen an Bedeutung

Zieht man ein Fazit, lässt sich wohl eindeutig sagen, dass Direktbanken inzwischen eine hohe Bedeutung und eine beachtliche Durchdringung im Markt erreicht haben. Zu einem beträchtlichen Teil dürfte dies mit Preisvorteilen zu tun haben. Aber auch der digitale Vorsprung wird, insbesondere bei digital affinen Zielgruppen eine Bedeutung spielen.

Noch zeigen fast alle Umfragen, dass die Mehrzahl der Kunden nicht auf Beratung in Finanzfragen verzichten will. Die meisten Kunden sehen digitale Kanäle derzeit unverändert als Ergänzung und nicht als Ersatz an. Der hohe Anteil von Kunden, die eine Direktbank als einzige oder Hauptbankverbindung bezeichnen, zeigt jedoch, dass sich dieses Bild schneller ändern könnte, als Filialbanken lieb sein kann. Zwar wird es auch in ferner Zukunft nur eine Minderheit geben, die sämtliche Bankgeschäfte ausschließlich digital erledigt, der Anteil dürfte jedoch zunehmen.

Filialbanken sollten die Zahlen als deutlichen Weckruf begreifen. Sie müssen zum einen die Digitalisierung konsequent weiter vorantreiben und zum anderen den Mehrwert ihrer persönlichen Leistungen deutlicher machen, als dies in der Vergangenheit der Fall war.