Eine neue Studie zeigt, dass sich Verbraucherausgaben von Bargeld auf Karten und andere digitale Zahlungsmittel verlagern. Um wettbewerbsfähig zu bleiben, müssen die Banken jetzt schnell und konsequent handeln und Ihren Zahlungsverkehr modernisieren.

Mobile Payment, das Bezahlen via Smartphone steckt hierzulande noch in den Kinderschuhen. Die Anforderungen sind vielfältig. Im Bank Blog finden Sie aktuelle Studien zu dieser neuen Entwicklung, die insbesondere für Banken und Sparkassen eine Bedrohung darstellt.

Partner des Bank Blogs

Die Banken stehen unter Zugzwang. Schneller als bisher angenommen verlagern sich die Finanzaktivitäten der Verbraucher von der klassischen Zahlung in Bargeld hin zu den neuen, digitalen Bezahlmethoden. Die Corona-Pandemie beschleunigt diesen Trend zusätzlich. Eine aktuelle Studie der Unternehmensberatung Accenture analysiert die Veränderungen und zeigt den Handlungsbedarf auf. Viele Institute tätigen aktuell mehrjährige Investitionen, um mit digitalen Zahlungsanbietern konkurrieren zu können und neue regulatorische Vorschriften einzuhalten. Zukünftig würden Banken vor allem durch eine Verbesserung der Kundenerlebnisse Wertschöpfung generieren und indem sie sich an das veränderte Kundenverhalten anpassen.

Die Studie prognostiziert, dass bis 2023 bis zu sieben Billionen US-Dollar voraussichtlich nicht mehr über Bargeld laufen, sondern digital oder über Geldkarten abgewickelt werden. Das entspräche rund 420 Milliarden Transaktionen. Bis 2030 könnte der Wert auf 48 Billionen US-Dollar anwachsen. In Deutschland könnten bis 2030 fast 338 Mrd. Transaktionen im Wert von 1,04 Billionen US-Dollar digital abgewickelt werden.

Corona und Regulierung pushen digitales Bezahlen

Die rapide Transformation hin zu digitalen Bezahlmethoden erhöht den Handlungsdruck auf Banken, ihre Systeme im Zahlungsverkehr zu modernisieren. Drei Viertel der befragten Führungskräfte von Banken betonen, dass die Pandemie den Druck auf die Modernisierungspläne ihrer Zahlungssysteme noch einmal erhöht hat.

Die Corona-Pandemie habe vor allem dazu geführt, dass die Verbraucher offener für digitale Zahlungsmöglichkeiten wurden. Neben Angst vor einer möglichen Infektion ist auch und vor allem Bequemlichkeit ein Grund für den Wechsel auf digitale Zahlungen.

Verbesserungen und Modernisierungen der digitalen Bezahlsysteme sowie neue Branchenstandards (etwa ISO20022 oder Open-Bank-Lösungen) machen es den Verbrauchern offenbar einfacher, Abschied vom Bargeld zu nehmen. Drei Viertel der befragten Banken machen diese Gründe als treibende Kraft beim Umbau des Zahlungsverkehrs aus.

Der Übergangsprozess unterscheidet sich von Markt zu Markt

Die schnelle Umstellung auf digitale Zahlungen unterscheidet sich von Land zu Land, je nachdem, wie schnell die Bargeldnutzung abnimmt, wie stark sich der Online-Handel durchsetzt und wie aktiv Big-Tech-Unternehmen bei der Bereitstellung von Zahlungsdiensten sind.

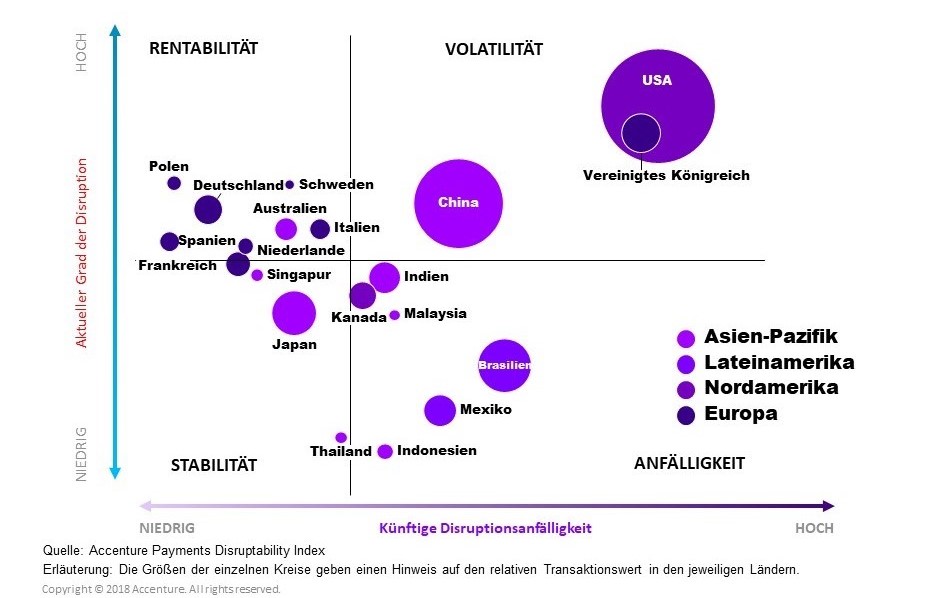

Der „Payments Disruptability Index“ von Accenture misst das gegenwärtige und zukünftige Ausmaß der Disruption im Zahlungsverkehrssektor und zeigt, dass die Disruption in den USA am stärksten ausgeprägt ist. Dahinter folgt das Vereinigte Königreich.

Der Payments Disruptions-Index nach Märkten.

Die amerikanischen und britischen Kunden entscheiden sich häufig für neue Bezahlmethoden. Auch in China verdrängen mobile Wallet-Lösungen rasch die Barzahlungen. 76 Prozent aller Transaktionen im Jahr 2019 wurden über digitale Wallets getätigt. Ein enormer Wert – 2014 lag dieser Wert noch bei 12 Prozent.

In Deutschland, einem der Bargeldländer schlechthin, vollzieht sich der Wandel nicht ganz so schnell wie weit im Osten oder ganz im Westen. Aber die Zukunft steht auch hier in den Startlöchern: Besonders jüngere Konsumenten zwischen 18 und 29 nutzen das Smartphone zum kontaktlosen Bezahlen im stationären Handel.

Europäische Lösungen gesucht

In Westeuropa werde sich der Wettbewerb unter wenigen Anbietern weiter intensivieren. Europa müsse daher gemeinschaftlich agieren, um alternativen Zahlungsanbietern umfassende eigene Lösungen gegenüberstellen zu können. Ein wegweisendes Beispiel könnte die “European Payments Initiative” (EPI) sein.

Auch den Digitalen Euro sollten die Europäer nicht internationalen Wettbewerbern überlassen. In Südostasien und Lateinamerika sehe man aktuell die größten Chancen. Hier wird noch primär Bargeld genutzt, und teilweise habe sich dies durch die Pandemie noch verstärkt.

Modernisierung führt nicht zu Ertragswachstum

Die Modernisierung des Zahlungsverkehrs ist bei vielen Banken Teil der umfassenden Digitalisierungsmassnahmen. Doch 65 Prozent der Führungskräfte gaben an, dass die Kosten für den Erhalt der Legacy-Technologie in ihren Zahlungssystemen die Möglichkeiten einschränken würden, in neue Kundenlösungen zu investieren.

Und lediglich 38 Prozent der Institute investieren in einen Einsatz der Cloud für den Bereich des Zahlungsverkehrs, obwohl cloud-basierte Systeme bereits in vielen anderen Zweigen der Institute eingesetzt werden, um die innerbetriebliche Belastbarkeit ihrer Systeme zu verbessern.

Zudem stellt sich die Frage, ob die anstehenden oder bereits durchgeführten Modernisierungen überhaupt zu einem Ertragswachstum beitragen. Die befragten Führungskräfte verneinen dies überwiegend. Lediglich 13 Prozent gaben an, dass die Erträge ihrer Bank durch Zahlungsabwicklungen in den letzten drei Jahren um mehr als die durchschnittliche Marktwachstumsrate von sechs Prozent gestiegen seien. Nur 16 Prozent glauben, dass die Einnahmen im Zahlungsbereich in dem genannten Zeitraum stärker wachsen werden als die erwartete durchschnittliche Wachstumsrate von fünf Prozent.

Mehr Flexibilität der IT nötig

Viele Banken hätten das Problem, dass sie mithilfe kurzfristiger Ad-hoc-Technologie-Lösungen versuchen, ihre Zahlungssysteme auf neue Branchenstandards auszurichten, regulatorische Vorgaben zu erfüllen und dadurch Kosten zu senken, meinen die Studienautoren. Erfolgreich würden Bankinstitute nur sein, wenn sie frühzeitig auf moderne Zahlungsmethoden setzen und die Steuerung anpassen. Ganz besonders wichtig sei eine flexible IT-Abteilung sowie eine integrierte Architektur und Cloud-Technologie.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.