Lohnen sich Bargeld-Services noch oder steht ein radikaler Wandel im Bezahlverfahren bevor? Trotz aller euphorischen Ankündigungen für neue Zahlungsmethoden, Wallets und Kryptowährungen: Bargeld wird uns noch über viele Jahre begleiten und ein wichtiges Zahlungsmittel bleiben.

Einheitliche Standards ermöglichen effiziente Bargeld-Services.

Partner des Bank Blogs

Lohnt es sich noch, über Bargeld-Services nachzudenken? Werden wir bald einen radikalen Wandel in Bezahlverfahren erleben? Trotz aller euphorischen Ankündigungen für neue Zahlungsmethoden, Wallets und Kryptowährungen: Bargeld wird uns noch über viele Jahre begleiten und ein wichtiges Zahlungsmittel bleiben.

Bargeld hat Zukunft

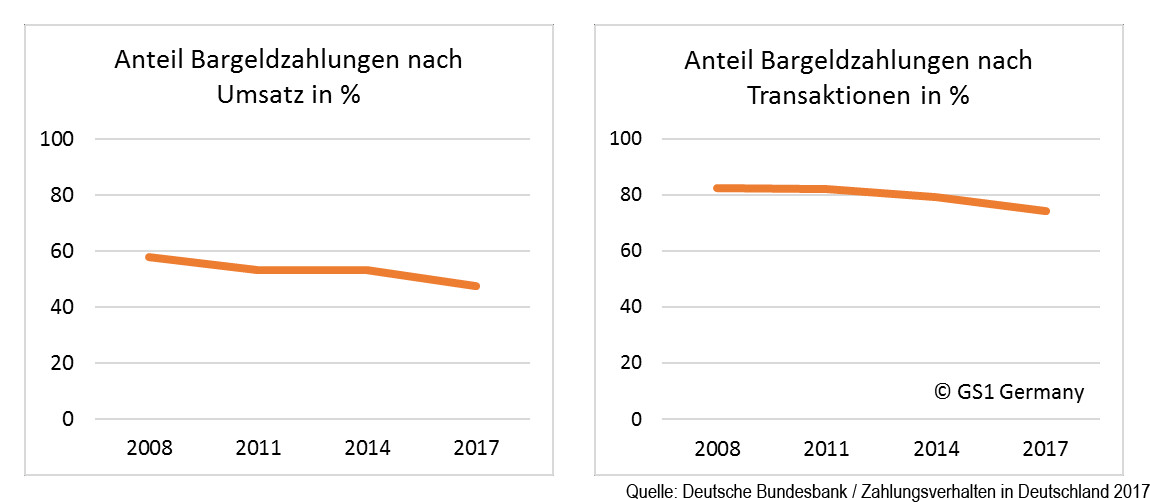

Aktuelle Studien über die Verwendung des Bargelds, zum Beispiel des EHI Retail Institutes oder der Deutschen Bundesbank zeigen klar auf: Der Anteil des Bargelds ist zwar leicht rückläufig, aber alles andere als disruptiv. Derzeit liegt der Anteil aller Bezahltransaktionen in Deutschland bei etwa 75 Prozent und das inklusive der Online-Transaktionen. Das entspricht bei einem Gesamtvolumen des deutschen Einzelhandels von rund 500 Milliarden einem Bargeldumsatz in Höhe von rund 375 Milliarden Euro.

Der Anteil der Bargeldzahlungen ist in Deutschland immer noch hoch und wird es auch bleiben.

Darum lohnt es sich tatsächlich, die Prozesse der Bargeldlogistik neu zu beleuchten. Wie lassen sich diese mit heutigen Technologien optimieren? Ist das Potential bereits ausgeschöpft?

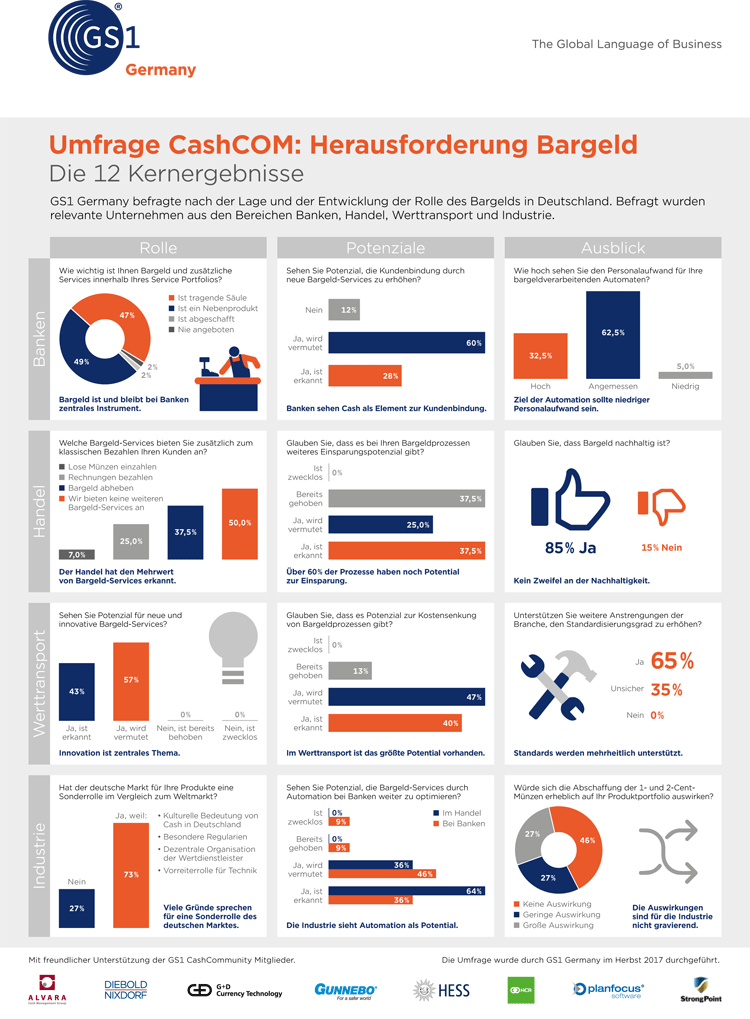

Um dieser Frage nachzugehen, hat GS1 Germany eine Umfrage unter den Bargeldakteuren durchgeführt. Teilgenommen haben Banken, Handel, Werttransport und Industrie. Hier ergab sich ein eindeutiges Bild: Sämtliche Akteure sehen Verbesserungspotential, insbesondere in der Vernetzung der Akteure und ihrer Prozesse.

Professionelle Bargeldakteure sehen noch erhebliches Potential in der Bargeldlogistik.

Viel Handarbeit behindert die Prozesse

Banken kennen ihre Bedarfe an Bargeld sehr genau: Heute bedienen sie sich einschlägiger Software-Lösungen, die ein optimiertes und auf den Tagesbedarf abgestimmtes Bargeldmanagement ermöglichen. Dies kann für jeden Bargeld-Servicepunkt, wie zum Beispiel einen Geldautomaten, getrennt erfolgen.

Wie aber sieht die Schnittstelle zum Wertdienstleister aus? Tatsächlich werden dort die Bestellungen, Avise, Übergaben und weitere Schritte noch sehr oft manuell durchgeführt. Zahlen müssen abgetippt, übertragen, E-Mails geschrieben oder sogar Telefonanrufe und Faxe erledigt werden. Ebenso erfolgen Lieferbestätigungen, Protokolle bis hin zur Rechnungsstellung auf manuellem Weg. Zudem sind bei Instituten, die mit mehreren Dienstleistern zusammenarbeiten, oft sogar verschiedene Erfordernisse in Dokumentation und Prozessablauf zu berücksichtigen. Und wie in vielen anderen Bereichen verursachen solche manuelle Prozesse, inkompatible Schnittstellen und Medienbrüche vermeidbare Folgekosten.

Gemeinsam Potenziale heben

Die Deutsche Bundesbank hat es bereits gezeigt: Mit dem auf GS1 Standards basierenden Cash-EDI wurden in den vergangenen Jahren genau diese Probleme eliminiert. Alle Akteure des Bargeldfluss mit der Bundesbank nutzen das exakt gleiche Verfahren, sowohl bei der Steuerung und Rückverfolgung der Bestände als auch im Nachrichtenaustausch untereinander. Die Probleme von früher sind damit passé. Die Bargeldakteure haben die Vorteile des Standards erkannt, profitieren davon.

Zum Beispiel erfolgt heute eine Geldbestellung an die Bundesbank mit immer der gleichen elektronischen Nachricht und in einem standardisierten Prozessablauf. So ist ein reibungsloser Ablauf auch mit dem beauftragten Dienstleister gewährleistet. Der Nutzen einheitlicher Technologien und Prozesse lässt sich auf alle Partner des Bargeldwesens übertragen. Hier gilt sogar, je mehr Partner der Bargeldlogistik eine Sprache sprechen, desto reibungsloser können sich vernetzen und kooperativ agieren. Im dünner werdenden Filialnetz können so auch im Bargeldbereich neue Kooperationen sogar zwischen fremden Instituten auf Basis von neutralen Standards aufgebaut werden – auch mit verschiedenen Cash-Management-Systemen. So können Banken leicht eine gemeinsam organisierte Bargeldversorgung aufbauen und sich Kosten teilen. Ferner sind neue Lösungen denkbar, um Bargeldkreisläufe abzukürzen und zum Beispiel mit Einzelhändlern Kooperationen für Bargeld zu starten.

Standards für den kommerziellen Bargeldkreislauf

Deshalb hat GS1 Germany mit der Cash Community die Standards auch für den kommerziellen Bargeldkreislauf weiterentwickelt. Das Netzwerk aus Banken, Sparkassen, Handel und Dienstleistern schafft Lösungen für mehr Transparenz und verknüpfen ihre Prozesse über einheitliche Schnittstellen für ein höheres Maß an Effizienz.

Die erarbeiteten Lösungen ermöglichen es, eine deutlich einfachere Integration der Akteure vorzunehmen und die Bargeldlogistik zu vereinheitlichen. Eindeutige Idente für die Partner und deren Produkte, standardisierte Nachrichten und Prozesse machen allen das Leben leichter. Zum Beispiel ist das On-Boarding neuer Kunden oder Dienstleister jetzt denkbar einfach: Ein gemeinsamer, wohldefinierter Standard vermeidet Unklarheiten und reduziert technische, individuelle Abstimmungen auf ein Minimum. Das kann bis zu einer Steckerkompatibilität reichen.

Am Ende eröffnen die Standards auch für Banken neue Möglichkeiten, schneller Dienstleistungen rund um das Bargeld ihren Geschäfts- und Privatkunden anzubieten, da die technischen und prozessualen Hindernisse aus dem Weg geräumt sind, können Banken sich auf eine ihrer Kernkompetenzen konzentrieren: Kunden einen bedarfsorientierten Bargeldservice zu bieten. Der Kreativität in Sachen Bargeld-Services sind so keine Grenzen gesetzt.