Die Berührungsängste zwischen Banken und FinTechs sind weitgehend verflogen und in vielen Fällen sogar einer Zusammenarbeit gewichen. Diese schöpfen allerdings selten das volle Potential aus. Vor allem Banken sollten umdenken.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

Partner des Bank Blogs

Kooperationen zwischen Banken und FinTechs sind keine Seltenheit mehr. Dabei findet man häufig die immer gleichen Herausforderungen:

- feigenblattähnliche Bekenntnisse zur Zusammenarbeit,

- IT-Zulieferbeziehungen statt echter Partnerschaft,

- hohe regulatorische Hürden und

- das Aufeinandertreffen unterschiedlicher Unternehmenskulturen.

Dies führt nicht selten dazu, dass keine wirklich zukunftsorientierte, symbiotische Beziehung entsteht. Die für die Sicherung der eigenen Zukunft benötigen disruptiven Potentiale einer Bank-FinTech-Kooperationen können so nicht gehoben werden.

Die Unternehmensberatung Moonroc hat daher die Modelle einer Zusammenarbeit von Banken und FinTechs hinterfragt und zeigt in einem Whitepaper auf, wie erfolgreiche und wertschöpfende Kooperationen gelingen können.

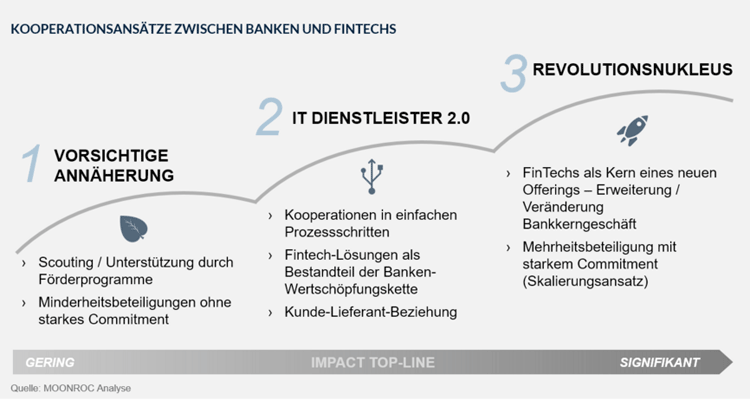

Drei Ansätze einer Zusammenarbeit zwischen Banken und FinTechs

Betrachtet man die aktuellen FinTech-Initiativen der europäischen Bankinstitute im Detail, so lassen sich, gemessen an der Intensität und Ergebniswirkung, drei Ansätze ausmachen:

- Feigenblattähnliche Zusammenarbeit: In dieser ersten Stufe findet eine vorsichtige Annäherung statt. In Form einer losen Beziehung, nur selten mit (höherem) Kapitaleinsatz seitens der Bank tastet man sich einander an. Die Ergebnisse sind mehr „Me-Too“ als einzigartig. Man setzt darauf, „digitales Wissen“ mit dem richtigen „Mindset“ in die eigene Organisation zu übertragen. Nicht selten ist die Marketing-Wirkung, die die Pressemitteilung zur Kooperation verursacht, das größte Ergebnis.

- Kooperation als Basis für operative (Teil-)Verbesserung im eigenen Prozess- oder Geschäftsmodell: In der zweiten Stufe ist die Intensität schon höher. Hier reicht das Spektrum von Zulieferbeziehungen für Prozesse, Technologie und Wissen bis hin zum Bezug von Teilen der Wertschöpfungskette oder Produktmodulen. Diese Kooperationsform ist meist durch eine langfristige Beziehung, häufig auch mit kapitalseitiger Verflechtung gekennzeichnet. Richtig ausgestaltet lassen sich mit diesem Ansatz bereits erste strategische Wettbewerbsvorteile realisieren. FinTechs als Modullieferanten für die Geschäftsmodelle der Banken.

- Zusammenarbeit als Basis für neue Geschäftsmodelle und Markterfolge: Die dritte Stufe ist zugleich die aufwendigste aber auch die mit dem höchsten Potential. FinTechs werden als zentraler Enabler für das Banking der Zukunft gesehen und auch so genutzt. Hierbei entfaltet die Kooperation transformative Kräfte um langfristig eine bessere Wettbewerbsposition zu erreichen. Die Bank kann diesen Ansatz nutzen um aktiv die eigene Prozess- und IT-Schwere zu reduzieren, sich auf neue Kernkompetenzen zu fokussieren und neue Stärken und Vorteile herauszuarbeiten. Dies kann sowohl durch einen disruptiven Sprung auf der Kostenseite, als auch durch den Aufbau bzw. Ausbau neuer Geschäftsfelder und Produktideen erreicht werden.

Drei Ansätze für eine Kooperation zwischen Banken und FinTechs

Vielfach ungenutzte Potentiale der Banken-FinTech Kooperationen

Aktuell nutzen nur wenige Banken die Potentiale, die eine Banken-FinTech Kooperationen mit sich bringen könnte, richtig. Zu oft fehlen die inhaltlich wegweisenden strategischen Ansätze, die richtigen Bank-internen Rahmenbedingungen und nicht selten auch der Mut, die Chancen richtig und beherzt anzugehen.

FinTechs in einem eingezäunten Bereich („Sandbox“) spielen zu lassen, wird nichts bewirken. Beide Partner müssen gemeinsam an den wesentlichen Stellhebeln und Herausforderungen der Banken arbeiten.

Viele der wirklichen und bahnbrechenden Marktneuerungen im Banking der letzten Jahre sind aus Bank-FinTech Kooperationen entstanden. Beide Partner müssen mit voller Kraft an die Ideen glauben und diese zu 100 Prozent in ihrem Kerngeschäft unterstützen. Einige Beispiele – wie die Zusammenarbeit zwischen Interhyp und ING oder die zwischen Clarity Money und Goldman Sachs zeigen, wie FinTechs genutzt werden können, um die Zukunft der Banken an zentraler Stelle positiv mit zu gestalten.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.