Der Markt für Baufinanzierungen wird sich in den kommenden Jahren radikal verändern – die eigene Wandlungsfähigkeit wird entscheiden, ob Retailbanken von diesen Umbrüchen profitieren oder wertvolle Ertragspotenziale verlieren.

Der Markt für private Baufinanzierungen wird sich in den kommenden Jahren radikal verändern.

Partner des Bank Blogs

Deutsche Retailbanken sehen sich vielen Herausforderungen gegenüber. Mehr Geschäft mit privaten Baufinanzierungen zu machen, gehört aktuell nicht zu den größten. Das wird sich ändern.

- Das Neugeschäftsvolumen wird voraussichtlich weiterhin wachsen – die Anzahl neuer Finanzierungen wird jedoch sinken.

- Der Anteil des Bankvertriebs am Neugeschäft wird unter 50 Prozent fallen – Plattformen ziehen vorbei.

- Prolongationen versprechen keine Linderung – ihr Anteil wird sich halbieren.

- Die Zinsmarge hat sich bisher als stabil erwiesen – jedoch nur bei geeignetem Funding-Mix.

Dies sind die wesentlichen Ergebnisse der BCG Banking Pools Analysen für die Baufinanzierung in Deutschland. Retailbanken müssen ihre Marktbearbeitungsstrategie an die neu entstehende Realität anpassen. Der Handlungsdruck steigt.

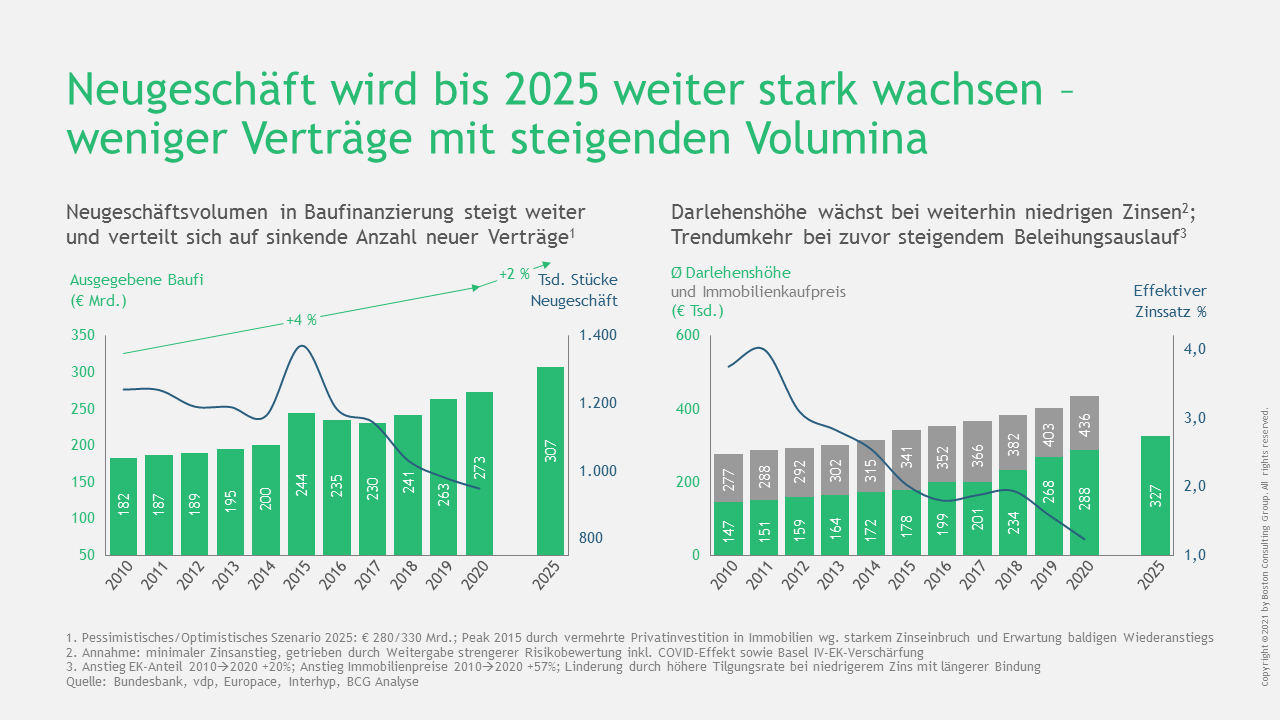

Das Neugeschäftsvolumen wird voraussichtlich weiterhin wachsen – die Anzahl neuer Finanzierungen wird jedoch sinken

Die Erträge aus dem Neugeschäft mit Baufinanzierungen sind 2020 um 7,1 Prozent gewachsen, wohingegen die Erträge im deutschen Retailbanking insgesamt konstant gebliebenen sind.

Es hat sich jedoch ein Trend fortgesetzt, der seit einigen Jahren stabil ist: nicht zuletzt aufgrund der steigenden Immobilienpreise steigt das Durchschnittsvolumen von Baufinanzierungen deutlich. Die Anzahl der Stücke im Neugeschäft ist jedoch erheblich gesunken. Dieser Trend wird sich voraussichtlich fortsetzen. Der Wettbewerb um jedes einzelne Geschäft wird sich weiter intensivieren.

Weniger Baufinanzierungsverträge mit steigenden Volumina bis 2025.

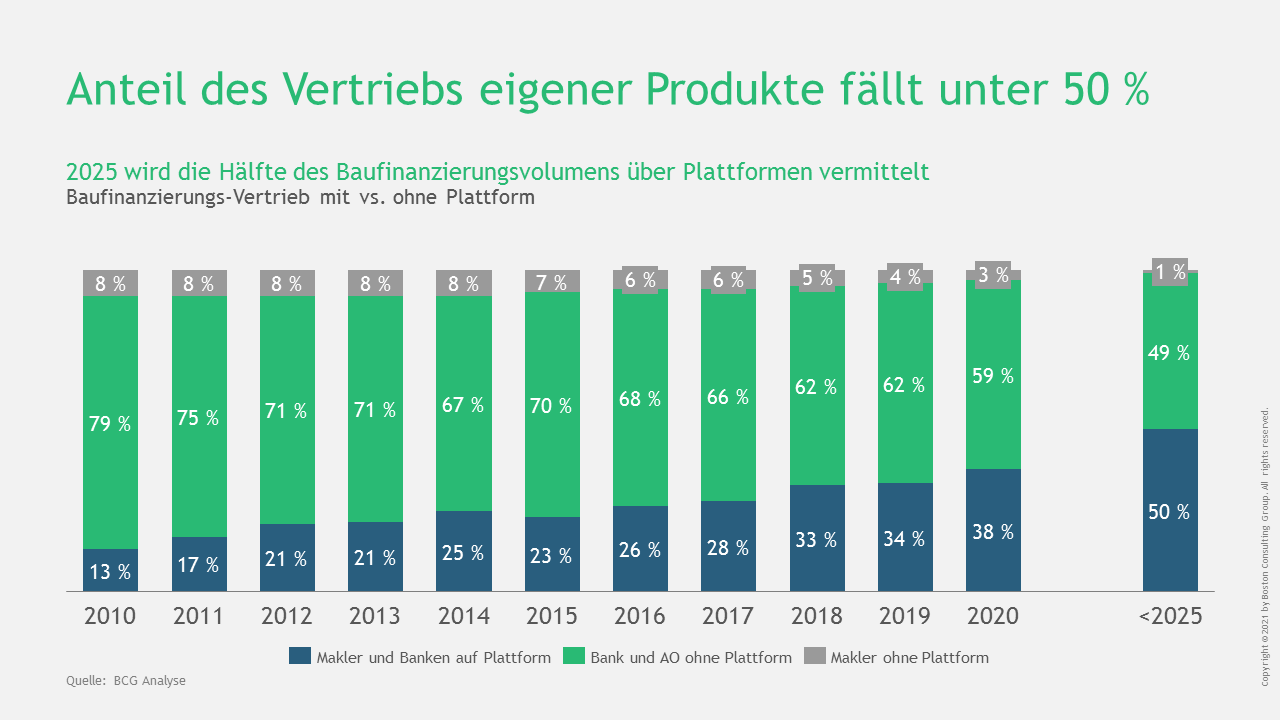

Der Anteil des Bankvertriebs am Neugeschäft wird unter 50 Prozent fallen – Plattformen ziehen vorbei

In der Baufinanzierung manifestiert sich eine Entwicklung, die wir in allen Bereichen des Bankgeschäfts sehen. Wettbewerb findet zunehmend auf mehreren Ebenen statt. Insbesondere trennen sich der Wettbewerb im Vertrieb bzw. an der Kundenschnittstelle und auf der Produktebene. Dazwischen hat sich eine neue Ebene des Wettbewerbs etabliert: die der Plattformen, die Geschäft zwischen Vertrieb und Produkt vermitteln

Noch 2010 war der klassische Bankvertrieb – d. h. eine Bank vertreibt eine Baufinanzierung mit dem eigenen Vertrieb und verbucht diese auf dem eigenen Buch – mit nahezu 80 Prozent Anteil der alles dominierende Teilmarkt in der privaten Baufinanzierung. Das von Maklern und Banken akquirierte und über Plattformen vermittelte Geschäft hatte gerade erst das klassische Maklergeschäft ohne Plattformen vom zweiten Platz verdrängt.

Innerhalb der zehn Jahre bis 2020 ist der Anteil des Bankvertriebs ohne Plattform um ein Viertel gesunken, während sich der Anteil des über Plattformen vermittelten Geschäfts verdreifacht hat. Bis 2025 wird das über Plattformen vermittelte Geschäft voraussichtlich den integrierten Bankvertrieb an der Spitze ablösen. Auch wenn Banken dann weiterhin über 2/3 der Baufinanzierungen vertreiben, werden weniger als 50 Prozent des Volumens in eigene Bücher akquiriert. Im Gegenzug erhalten Banken hierdurch die Möglichkeit, eigenes Geschäft über weitere Kanäle zu akquirieren und hierdurch ihre Kundenreichweite zu erhöhen und ihr Risiko zu diversifizieren. An Plattform angebundene Dienstleister erleichtern die Immobilienbewertung und -besichtigung auch über das eigene Kerngeschäftsgebiet hinaus.

Der Anteil des Plattformgeschäfts in der privaten Baufinanzierung nimmt zu.

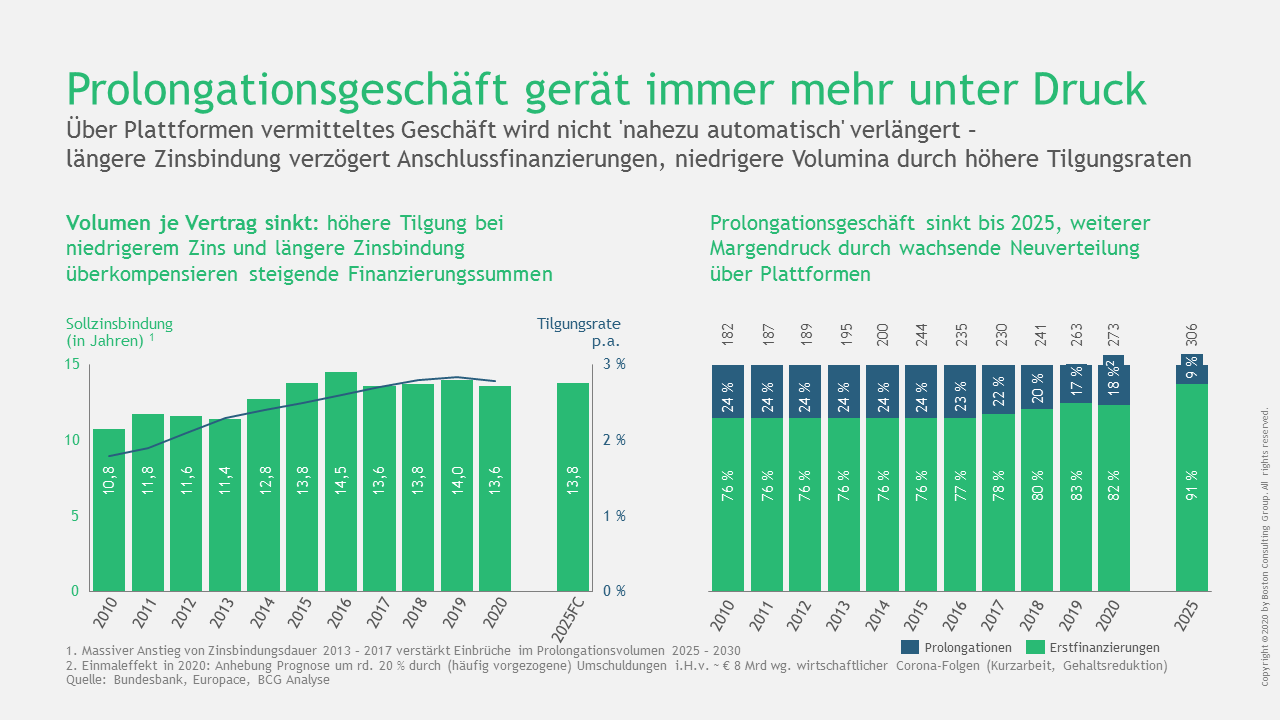

Prolongationen versprechen keine Linderung –

ihr Anteil wird sich halbieren

Mit dem zunehmenden Anteil der Plattformen am Geschäft wird nun auch die Prolongation schwieriger:

- 76 Prozent des von einer Bank direkt akquirierten Geschäfts verbleibt nach einer Prolongation bei eben dieser Bank bei minimalen Vertriebskosten.

- Bei über Plattformen akquiriertem Geschäft verbleibt nur 33 Prozent des zu prolongierenden Geschäfts bei der erstfinanzierenden Bank; und das häufig auch zu deutlich reduzierten Margen und gegen die Zahlung einer Vermittlerprovision sowie Plattformgebühr.

Aufgrund der niedrigen Zinsen und der daraus typischerweise resultierenden Kombination aus höherer Tilgung und längerer Zinsfestschreibung sinkt zudem der zur Prolongation anstehende Betrag je Darlehen. Der Anteil des Prolongationsgeschäfts am neu vereinbarten Geschäft sinkt bis 2025 voraussichtlich auf unter 10 Prozent. Das ist ca. die Hälfte des heutigen Anteils und eine Reduktion um nahezu zwei Drittel seit 2010.

Ein weiterer Grund, warum sich der Wettbewerb um neues Baufinanzierungsgeschäft intensivieren wird.

Sinkendes Vertragsvolumen und steigender Margendruck bei Prolongationen in der privaten Baufinanzierung.

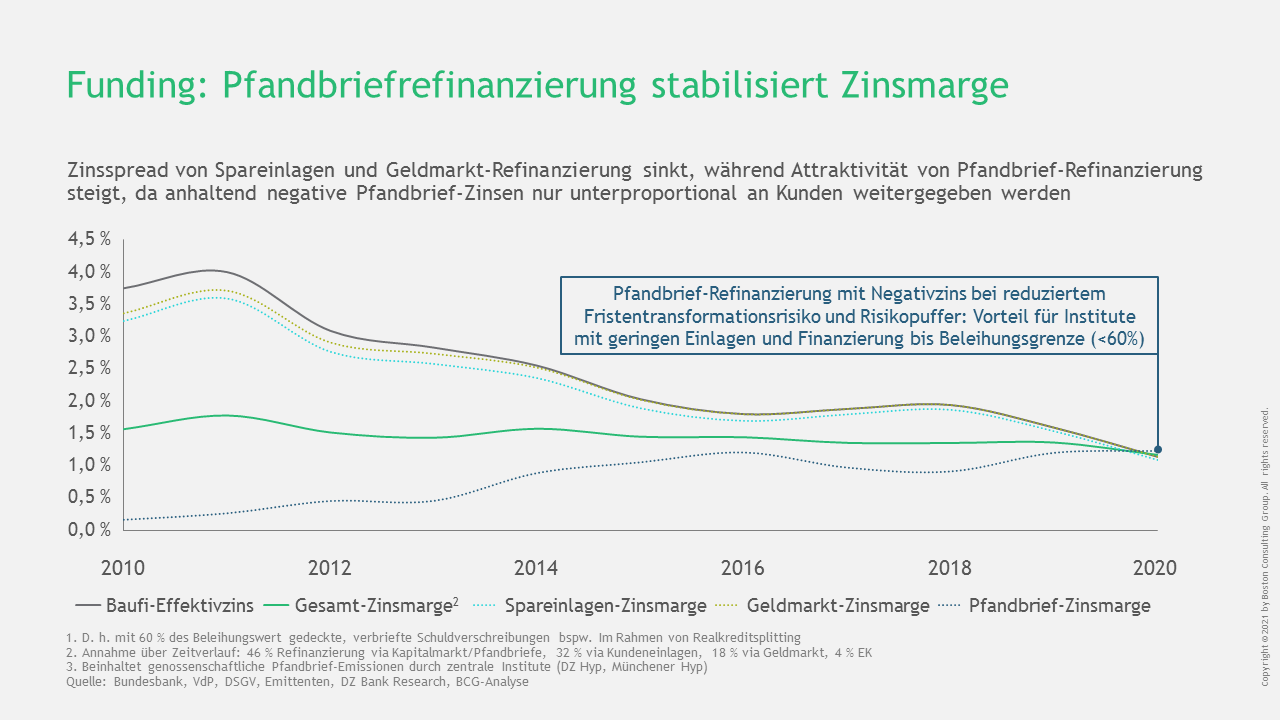

Die Zinsmarge hat sich bisher als stabil erwiesen – jedoch nur bei geeignetem Funding-Mix

Eine weitere Entwicklung betrifft die zunehmende Attraktivität von Pfandbriefen im Refinanzierungsmix. Pfandbriefe standen bis vor wenigen Jahren mit ihrer zinstechnischen Anlehnung an Bundesanleihen eher für die Optimierung von Fristentransformationsrisiken und Eigenkapitalanforderungen der Bank. Die Verwendung von geringer verzinsten Sichteinlagen oder Zentralbankguthaben sicherte jedoch weit höhere Zinsergebnisse.

In der aktuellen Niedrigzinsphase haben sich die Verhältnisse verkehrt: die langfristig stabile Refinanzierung durch teils sogar negativ verzinste Pfandbriefe ist günstiger geworden. So verschärft sich die Situation von (Bau-)Sparkassen und Banken mit Passivüberhang zusätzlich.

Der Ausbau von Pfandbrieffähigkeiten im eigenen Haus oder durch Produktpartnerschaften kann die Zinsmarge stabilisieren – und versetzt ehemals strukturell benachteiligte Banken mit relativ niedrigeren Kundeneinlagen in die Lage, schnell Marktanteile über den eigenen sowie externen Vertrieb ohne hohe Kunden- und Einlagenbasis zu gewinnen.

Die Zinsmarge in der Baufinanzierung sinkt.

Implikationen für Retailbanken

Für Retailbanken ergeben sich drei wesentliche Implikationen.

- Selbst akquiriertes und verbuchtes Geschäft verteidigen

- Potenzial von Plattformen nutzen

- Partnerschaften und innovative Geschäftsmodelle entwickeln

1. Selbst akquiriertes und verbuchtes Geschäft verteidigen

Das bedeutet vor allem sich bei Bestandskunden frühzeitig als Anbieter der Wahl zu etablieren. Durch Nutzung von Data Analytics können Banken erkennen, wann Kunden sich einem Immobilienkauf nähern und proaktiv geeignete Angebote machen. Die Kundenreise rund um die Baufinanzierung muss digitale und persönliche Interaktion kundenspezifisch kombinieren und den Immobilienerwerb für Kunden so einfach wie möglich machen.

2. Potenzial von Plattformen nutzen

für Produktvertrieb und Vermittlung von selbst akquiriertem Geschäft. Durch intelligente Steuerung des Vertriebs von Baufinanzierungen in eigene und fremde Bücher können Kundenbeziehungen auch bei hohem Wettbewerbsdruck erhalten und kurzfristige Provisions- mit langfristigen Zinserträgen und optimierter Risikosteuerung kombiniert werden.

3. Partnerschaften und innovative Geschäftsmodelle entwickeln

Banken müssen durch Partnerschaften und innovative Geschäftsmodelle neue Lösungen an der Kundenschnittstelle schaffen. Hohe Kundenzahlen und Einlagen sowie große Filialnetze sind keine Grundbedingung mehr, um Baufinanzierung profitabel in großer Zahl vermitteln und anbieten zu können. Strategische Partnerschaften – sowohl in der digitalen wie auch in der analogen Welt – rund um Bauen, Kaufen und Wohnen ermöglicht erhöhte Kundenbindung und die Erschließung neuer Kundengruppen.

Maximilian Schön

Maximilian Schön ist Koautor des Beitrags. Er ist Project Leader im Münchner Büro der Boston Consulting Group. Als Teil des Retail Banking Leadership Teams für Deutschland und Österreich ist er spezialisiert auf die Konzeption und Implementierung neuer Geschäftsmodelle für Finanz- und Mobilitätsdienstleister. Er hat langjährige globale Industrieerfahrung in Produktentwicklung, Betrieb und digitaler Transformation.