Obwohl Asset Management in Zeiten von Niedrigzinsen weiterhin boomt, geraten die Management-Gebühren laut einer Studie zunehmend unter Druck: Denn durch den Erfolg des passiven Asset Managements in den letzten Jahren steigt das Kostenbewusstsein der Kunden.

Das Geschäft mit den Reichen und Superreichen, das Private Banking oder Wealth Management galt lange Zeit nicht nur als die Königsdisziplin des Bankgeschäftes sondern auch als sicherer Ertragsbringer. Inzwischen hat die Digitalisierung auch diesen Bereich erfasst und stellt die Banken vor neue Herausforderungen. Wie diesen begegnet werden kann und welches die aktuellen Trends und Entwicklungen sind, können Sie in den im Bank Blog vorgestellten Studien nachlesen.

Partner des Bank Blogs

Eine Studie der Unternehmensberatung Strategy& zeigt, dass die global verwalteten Kundengelder zwischen 2012 und 2017 – auch getrieben durch eine Inflation der Vermögenspreise – jährlich um 11 Prozent auf 81,7 Billionen US-Dollar angestiegen sind. Allerdings stiegen die Erträge im gleichen Zeitraum pro Jahr nur um 8,3 Prozent.

Schätzungen der Studien zufolge werden die Erträge bis 2025 jährlich nur noch um 1,3 Prozent zulegen, da sich der negative Trend bei den Management-Gebühren sowohl im aktiven als auch im passiven Bereich weiter fortsetzen werde. Darüber hinaus werde eine weiter steigende Bedeutung von alternativen Investments erwartet.

Deutsche und Schweizer Marktteilnehmer im Rückstand

Als Reaktion auf diese Entwicklungen konzentriert sich ein großer Teil der Asset Manager auf die Skalierung ihrer Ertragsbasis, um die relativen Kosten zu reduzieren. Im internationalen Vergleich ergeben sich jedoch mit Blick auf die Zuwächse bei den Assets under Management (AuM) klare Gewinner und Verlierer: Während die US-dominierte Spitzengruppe ihr Asset-Volumen zwischen 2012 und 2017 im Schnitt um 87 Prozent vergrößern konnte, legten deutsche und Schweizer Marktteilnehmer durchschnittlich nur um 33 Prozent zu.

Dies ist jedoch nur zum Teil auf die unterschiedliche Marktentwicklung zurückzuführen. Denn die Asset Management-Unternehmen der Spitzengruppe haben dieses enorme Wachstum zu einem erheblichen Teil anorganisch durch Fusionen und Zukäufe forciert. Die Größenunterschiede an der Spitze sind augenscheinlich: So belief sich in den letzten sechs Jahren das Volumen der 41 größten Transaktionen weltweit auf über 100 Milliarden Euro.

Größe bedeutet nicht immer auch höhere Profitabilität

Der internationale Vergleich zeigt, dass die reine Ausrichtung auf starkes Wachstum nicht für alle Asset Manager gleichermaßen funktionieren kann. Oftmals arbeiten die kleinen und mittleren Marktteilnehmer mit einem spezifischerem Produktportfolio oder stärkerem Fokus auf aktives Asset Management am profitabelsten – darunter neben den Firmen aus den USA auch deutsche und Schweizer Unternehmen. Dies liegt unter anderem daran, dass nicht jede Fusion und Akquisition erfolgreich verläuft.

Beispielsweise ziehen Kunden ihre Gelder ab und investieren diese anderweitig, wenn es beispielsweise zu operativen Schwierigkeiten kommt oder sie eine zu starke Konzentration ihrer Investments vermeiden wollen. Die Vergleichsanalyse von Profitabilität und des Kosten-Ertrags-Verhältnisses zeigt, dass grundsätzlich alle Firmen größenunabhängig die Kostenführerschaft erreichen können. Doch nicht jedem Unternehmen gelingt es, diese auch in ein niedriges Aufwand-Ertrags-Verhältnis zu setzen, wenn die Einnahmen in Summe zu schwach ausfallen.

Anstehender Wandel im Asset Management

Das Asset Management befindet sich angesichts veränderter Kundenerwartungen und Marktbedingungen im Umbruch. Effizientes Wirtschaften gewinnt daher für Unternehmen angesichts sinkender Management-Gebühren noch mehr Bedeutung als zuvor. Mit einer auf ihre differenzierenden Fähigkeiten ausgerichteten Strategie können jedoch auch europäische Asset Manager trotz erheblicher Skalennachteile gegenüber ihren nordamerikanischen Wettbewerbern am Markt erfolgreich sein.

Nur wer sein eigenes, individuelles Geschäftsmodell aktiv gestalte und zu den Besten der Branche aufschließen könne, werde es vermeiden können, im Rahmen der laufenden Marktkonsolidierung in Europa im Kampf um Ertragstöpfe und Kostenführerschaft zerrieben zu werden, so die Studienautoren.

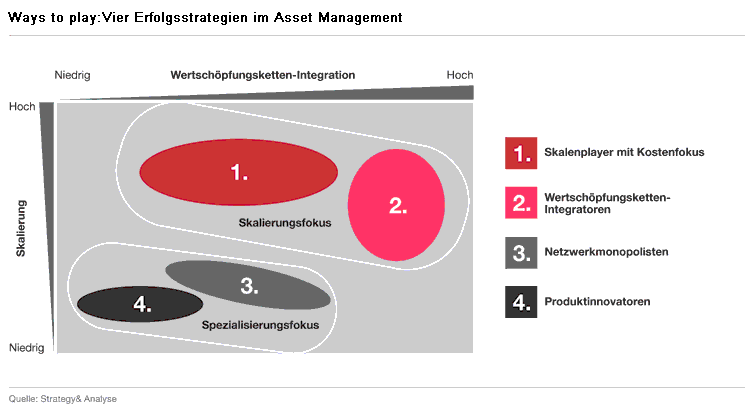

Vier Erfolgswege im Asset Management

Die Studie zeigt vier Erfolgsstrategien für Asset Manager auf:

- Skalenplayer mit Kostenfokus,

- Wertschöpfungsketten-Integratoren,

- Netzwerkmonopolisten sowie

- Produktinnovatoren.

Vier Erfolgsstrategien im Asset Management.

Skalenplayer mit Kostenfokus

Diese Asset Management-Unternehmen kennzeichnet ein ganzheitliches Produktportfolio, gepaart mit einem klaren Fokus auf Kostenreduktion. Erfolgreiche Standardisierung ermöglicht operationale Exzellenz, zumal diese Marktteilnehmer häufig über globale Plattformen verfügen.

Wertschöpfungsketten-Integratoren

Auch die Integratoren fokussieren sich auf Skalenerträge, verfolgen jedoch eine abweichende Strategie, indem sie das eigene Geschäftsmodell auf zusätzliche lohnende Teile der Wertschöpfungskette aggressiv ausweiten. Hier sind beide Richtungen möglich – Integratoren aus dem Back 0ffice, die sich im Front 0ffice verstärken wollen und umgekehrt.

Eine starke Infrastruktur ist dabei ein wesentlicher Hebel, um sich entlang der Wertschöpfungskette auszudehnen und die eigene Präsenz auf dem Markt auszuweiten. Beispielsweise konnte BlackRock die Nutzerzahlen seiner Aladdin-Plattform von 2015 bis 2018 um mehr als 50 Prozent steigern.

Netzwerkmonopolisten

Die Netzwerkmonopolisten genießen als spezialisierte Asset Manager eine Sonderstellung, da sie eng in das bestehende Netzwerk oder den Verbund ihrer Kunden integriert sind. Zu dieser Gruppe gehören zum Beispiel konzerneigene Asset Manager von Versicherungsunternehmen oder Bankenverbünden.

Aufgrund ihrer Sonderstellung sind die Firmen stark auf ihre Fokuskunden ausgerichtet und sicherten sich dadurch Erträge entlang der Wertschöpfungskette. Die Kosten-Ertrags-Allokationen unterlagen dabei auch spezifischen Konzernregeln, was bei einem Vergleich mit unabhängigen Asset Managern zu berücksichtigen ist.

Produktinnovatoren

Innovatoren positionieren sich über neuartige Nischenprodukte auf dem Markt und bauen ihre Marke über spezifische Investmentkompetenzen auf. Häufig fungiert ein prominenter Fondsmanager als Aushängeschild dieser Asset Management-Unternehmen.

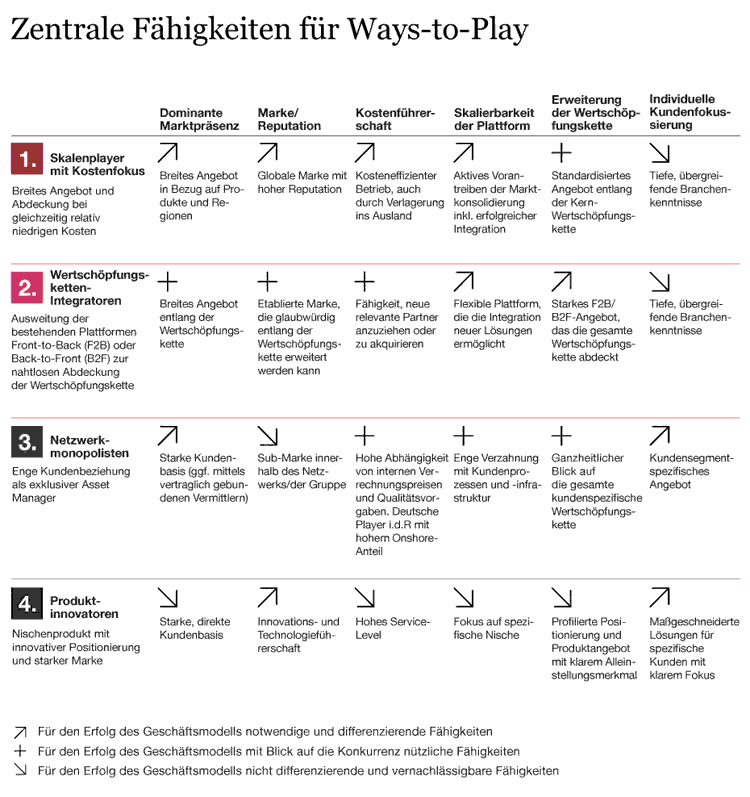

Fähigkeiten zur Umsetzung der Asset Management Erfolgsstrategien

Für jede der dargestellten Strategien werden unterschiedliche spezifische Fähigkeiten benötigt, die in der Studie näher ausgeführt werden.

Zentrale Fähigkeiten für die vier Asset Management Erfolgsstrategien.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.