Ein Whitepaper beschreibt vier Möglichkeiten für Banken, ihr Geschäftsmodell grundlegend zu verändern und so Wachstum und Ertrag in der digitalen Zukunft zu sichern.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

© Shutterstock

Partner des Bank Blogs

Open Banking, Digitalisierung, FinTech, Abbau von Risiken und verändertes Konsumentenverhalten sind nur einige der aktuell zahlreichen Herausforderungen für Banken im Markt für Finanzdienstleistungen. In der Folge müssen die Institute Ihre Geschäftsmodelle überdenken und für die digitale Zukunft fit machen.

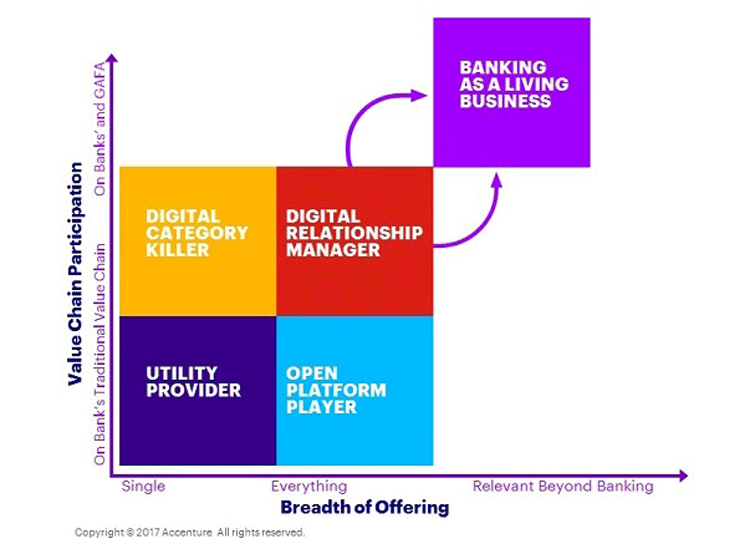

Vier Geschäftsmodelle für die digitale Zukunft

Accenture identifiziert und erläutert in einem Whitepaper vier Geschäftsmodelle für Banken in der digitalen Welt von morgen:

- Digital Relationship Manager

- Digital Category Killer

- Open Platform Provider

- Utility Provider

Vier Alternativen für Banken, ihr Geschäftsmodell digital zu erneuern

1. Digital Relationship Manager

Der Digitale Relationship Manager ist vor allem für große Banken interessant, die über die notwendige Investitionskapazität verfügen, ihr vertikal integriertes Geschäftsmodell zu erweitern und ein breites Spektrum an Kundenbedürfnisse und –Segmenten zu bedienen. Auf den ersten Blick eher evolutionär erscheinend, erfordert es für den Erfolg einen radikalen Wandel von einer physischen Vertriebskanalorientierung hin zu einer integrierten Multikanalwelt mit einem kontextuellen, kundenzentrierten Vertriebsansatz, eingebettet in ein entsprechendes digitales Ökosystem.

2. Digital Category Killer

In diesem Modell konzentrieren sich Banken darauf, eine schmale Nische exzellent zu bedienen. Beispiele ierfür sind etwa PayPal im Bereich Payments oder Betterment in der Vermögensverwaltung. Der Aufbau neuer digitaler Vertriebskanäle erfolgt als Reaktion auf die entsprechende Kundennachfrage.

3. Open Platform Provider

Der Open Platform-Anbieter baut eine kundenzentrierte Plattform, auf der Drittanbieter nach dem Motto „Best-in-Breed“ mit Kunden interagieren, sowie Produkte und Dienstleistungen anbieten und verkaufen können.

4. Utility Provider

Der Utility Provider bietet End-to-End-Lösungen, konzentriert sich dabei aber auf wenige Produkte und spezielle Kundengruppen. Sein Erfolg hängt insbesondere von einer entsprechend ausgerichteten Technologie ab, mit deren Hilfe die vorhandene Kundenbasis optimal ausgeschöpft werden kann.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.