Die elektronische Zahlungsanforderung Request to Pay könnte Online Payments bald noch einfacher machen. Wie eine Studie zeigt, könne der kommende europäische Standard R2P Nutzerfreundlichkeit und die Kontrolle von Zahlungsflüssen vereinen.

Mobile Payment, das Bezahlen via Smartphone steckt hierzulande noch in den Kinderschuhen. Die Anforderungen sind vielfältig. Im Bank Blog finden Sie aktuelle Studien zu dieser neuen Entwicklung, die insbesondere für Banken und Sparkassen eine Bedrohung darstellt.

Partner des Bank Blogs

Kunden haben aktuell vielfältige Möglichkeiten beim Bezahlen, darunter Rechnung, Online-Bezahldienste, SEPA-Lastschrift, Kreditkarte, Finanzierung oder Vorkasse. Zukünftig kommt eine weitere Methode hinzu, die nach ihrem Grundkonzept in nahezu allen Situationen einsetzbar ist, nämlich die elektronische Zahlungsanforderung, Request to Pay (R2P) genannt. Dahinter verbirgt sich derzeit bislang noch ein Konzept ohne Umsetzung, dass allerdings im Laufe des Jahres marktreif werden könnte. Laut einer Studie der PPI AG sei es aber nur noch eine Frage der Zeit, bis sich ein Big Player auf dem Markt etablieren werde. Von den Anwendungspotenzialen jedenfalls könnten Zahlungsdienstleister, Unternehmen und Konsumenten gleichermaßen profitieren.

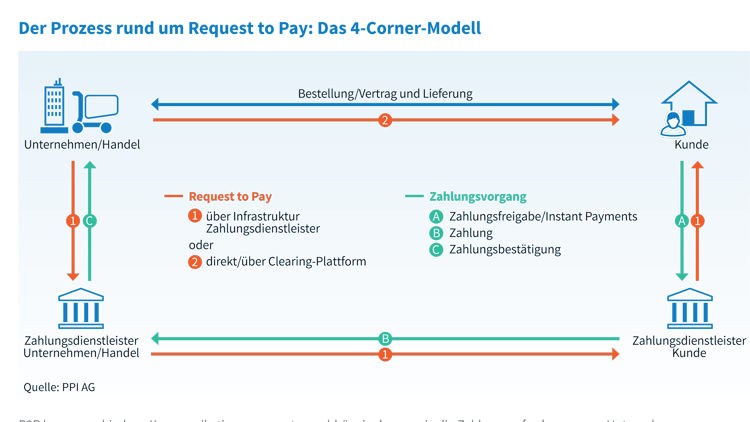

Funktionsprinzip von Request to Pay

Das Funktionsprinzip ist einfach erklärt: Grundlage des Funktionsprinzips ist die digitale Zahlungsaufforderung, die der Zahlungspflichtige nach Abschluss des Kaufvertrags erhält. Darin sind sämtliche für den Transfer des Geldes benötigten Informationen bereits in einem standardisierten Format enthalten. Der Käufer kann diese Daten wiederum mit nur einem Klick in seine Banking-Umgebung einpflegen und die Zahlung abschließend autorisieren.

Der Prozess rund um Request to Pay.

Gestaltungsmöglichkeiten für analoge und digitale Zahlungen

Request to Pay biete zahlreiche Anwendungsmöglichkeiten sowohl für bisherige analoge und digitale, aber auch für völlig neue Zahlungsmodelle. Der 2020 marktreife europäische Standard habe das Potenzial, den europäischen Zahlungsverkehr grundlegend zu verändern. Dabei sei er als Alternative zur üblichen papiergebundenen Rechnung denkbar, könne aber auch problemlos koexistieren.

Die Flexibilität, parallel zum postalischen Rechnungsweg nutzbar zu sein, aber auch gleichzeitig als eigenständiger Prozess zu funktionieren, mache die Technologie so besonders. Dadurch entstünde die Vielzahl an Einsatz- und Kombinationsmöglichkeiten.

Banken spielen zentrale Rolle bei der Umsetzung

Finanzdienstleister hätten bei der Einführung der Technologie zwei wichtige Funktionen inne: Die als Intermediäre sowie als Enabler. Denn egal ob über die Implementierung per E-Mail, separater App oder Clearing-Plattform – ohne Beteiligung der Banken sei das Konzept wirkungslos. Diese hätten nun die Chance, ihre Kundenbindung zu optimieren: Und zwar durch R2P-basierte Zahlungsmodelle sowie zusätzlichen Mehrwertleistungen. Das festige nicht nur den Kundenstamm, sondern demonstriere darüber hinaus auch Digitalkompetenz.

Generell könnten Banken zu den großen Gewinnern der Technologie zählen: Neben der Bereitstellung der generellen Infrastruktur wären sie Berater für Geschäftskunden bei der Etablierung der entsprechenden technischen Prozesse und Schnittstellen.

Kommt R2P bald auch in den Einzelhandel?

R2P lasse Möglichkeiten in jede Richtung offen: Von einem vollständig durchdigitalisierten Rechnungsprozess eines Unternehmens bis zur Nutzung am Point of Sale. Dies könne beispielsweise dazu führen, dass sich das Nachnahmeverfahren zukünftig einer stärkeren Nutzung erfreut. Denkt man das Prinzip in Kombination mit Packstation oder Paketbox weiter, sei sogar die Umsetzung von Machine-to-Machine-Payments denkbar.

Weitere Einsatzmöglichkeiten biete der Einzelhandel. Dort könnte das Mobiltelefon zum Empfang der Nachricht mit der inkludierten Zahlungsaufforderung sowie zur Zahlungsautorisierung zukünftig genügen. Der Händler habe dadurch das Geld unmittelbar und risikofrei auf dem Konto. Sind die entsprechende IT-Infrastruktur und die Einhaltung der Datenschutzrichtlinien gegeben, könnten die Informationen der Kassenbons für steuerliche und betriebswirtschaftliche Auswertungen genutzt werden. Der Verbraucher könne im Gegenzug in Zukunft auf Karten oder größere Mengen Bargeld beim Einkauf getrost verzichten.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.