Die Entwicklung des FinTech-Sektors in Deutschland hat 2016 einen neuen Höhepunkt erreicht. Eine aktuelle Studie vermittelt einen Überblick zu den Investitionen und Bereichen.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

© Shutterstock

Partner des Bank Blogs

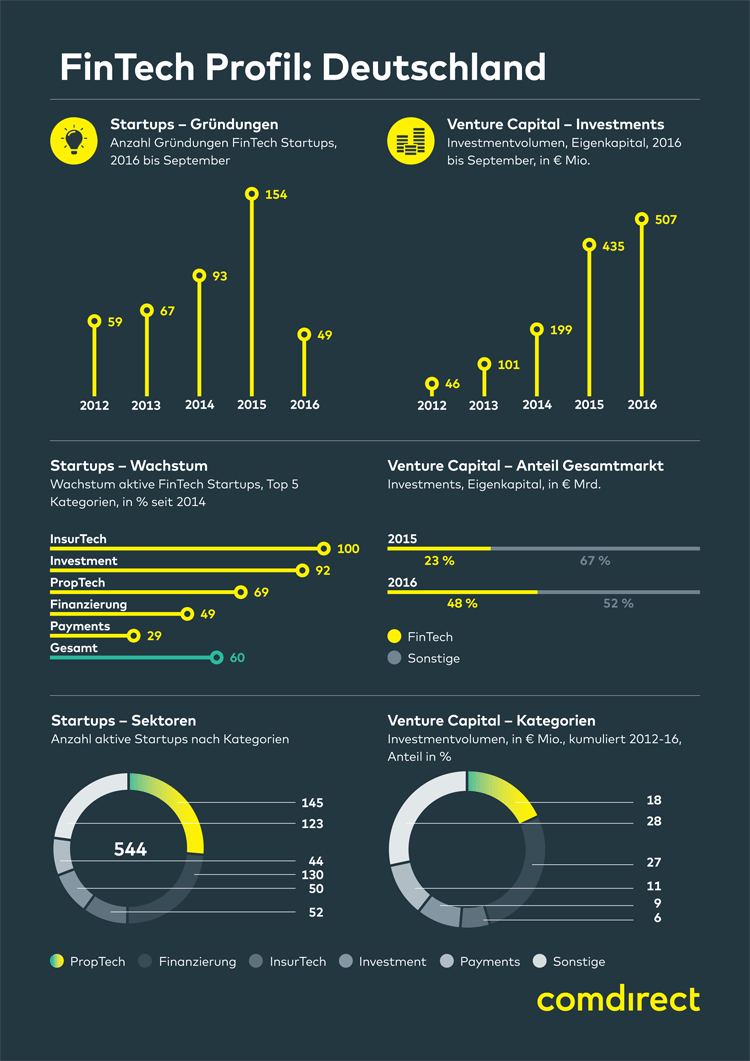

Während international der FinTech-Trend einen Bruch bei den Investitionen zu verzeichnen hat, erreichen hierzulande die Investitionen einen neuen Rekord. Auf Basis der Barkow Consulting FinTech Money Map hat die comdirect eine aktuelle Übersichtsstudie zum deutschen FinTech-Sektor veröffentlicht. Demnach floss in 2016 mit 507 Millionen Euro mehr Risikokapital in deutsche FinTech-Startups als im gesamten Vorjahr. Seit 2012 konnte der deutsche FinTech-Sektor in 293 Finanzierungsrunden rund 1,3 Milliarden Euro einsammeln.

Infografik FinTech in Deutschland

Die folgende Infografik zeigt die Entwicklung der Gründungen und Investitionen in deutsche FinTech-Startups:

Gründungen und Investitionen in deutsche FinTech-Startups

544 FinTechs in 12 Kategorien

Der Studie zufolge gibt es derzeit insgesamt 544 FinTech-Startups in Deutschland. Ein Viertel davon wurde erst im vergangenen Jahr gegründet. Seit Ende 2014 beträgt das Wachstum der FinTech-Branche 60 Prozent.

Die Studie listet die folgenden 12 FinTech-Kategorien auf:

- PropTech/Immobilien: Produkte rund um das Thema Angebot und Optimierung von Immobilien (z.B. Maklersuche, Immobiliensuche, Immobilienbewertung oder Smart Home).

- (Alternative) Finanzierung: Angebot, Vermittlung und Optimierung von Finanzierungen (z.B. CrowdFunding, CrowdInvesting, CrowdLending, Factoring, Leasing oder Vergleichsplattformen).

- InsurTech: Angebot, Optimierung und Vertrieb von Versicherungsprodukten.

- Investment: Angebot, Optimierung und Vertrieb von Investmentprodukten (z.B. Robo Advisor oder Vermittlungsplattformen).

- Payments: Angebot, Optimierung und Vertrieb von Produkten für Zahlungsvorgänge (z.B. P2P, online Zahlungen, Abrechnung/Fakturierung etc.).

- Accounting: Produkte zur Optimierung und von Finanzprozessen (BPO -Business Process Optimisation) für Unternehmen (Buchhaltung, Rechnungswesen, Controlling etc.).

- API/Banking: Angebot von Schnittstellen (API – Application Programming Interface) zur technischen Bankeninfrastruktur.

- Bitcoin/Blockchain: Angebot von Produkten und Dienstleistungen, die auf Bitcoin, Blockchain oder Distributed Ledger Technologie basieren.

- Finanzaggregation: Angebot von Produkten zur Bündelung von Finanzinformationen.

- Gastro: Angebot von Produkten zur Prozessoptimierung in der Gastronomie.

- Online ID: Angebot von Produkten zur Authentifizierung von Kunden oder Personen.

- RegTech: Angebot von Produkten im Bereich Risikokontrolle oder Compliance.

Dominiert wird die deutsche FinTech-Szene von den Sektoren Proptech (Immobilien) und Finanzierung. 145, beziehungsweise 130 junge Finanzunternehmen haben sich in diesen beiden Marktsegmenten angesiedelt. Auch in Sachen Venture Capital sind die beiden Sektoren führend. Hier schlägt der Finanzierungs-Sektor mit einem Anteil von 27 Prozent des seit 2012 investierten Venture Capitals den Proptech-Sektor (18 Prozent).

Berlin ist führender FinTech-Standort

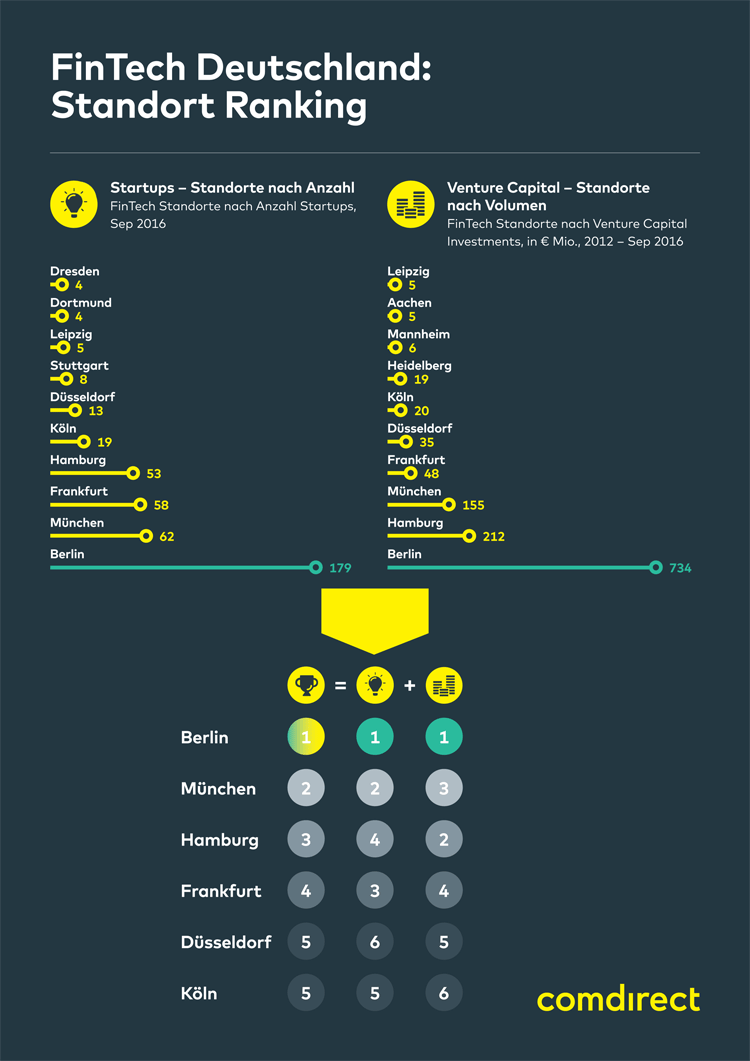

Derzeit ist Berlin der führende Standort bei FinTechs. 179 Startups sind dort und weisen ein Investitionsvolumen von 734 Millionen Euro seit 2012 auf. München ist aktuell der zweitwichtigste FinTech-Hub nach Berlin, gefolgt von Hamburg. Frankfurt kommt erst danach. Allerdings verzeichnet die Bankenmetropole mit 115 Prozent die stärkste Wachstumsrate aller deutschen FinTech-Standorte.

Die folgende Infografik zeigt das FinTech-Städte-Ranking im Überblick:

Berlin führt das Ranking der deutschen FinTech-Standorte unangefochten an

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.