Eine aktuelle Studie zeigt, dass europäische Banken durch Basel IV stärker belastet werden als bislang angenommen. Verantwortlich dafür ist der sogenannte Output-Floor, der eine Mindestkapitalausstattung für Banken festschreibt.

Aufsichtsrechtliche Anforderungen, Regulierung und Compliance werden von den meisten Banken und Sparkassen als Last empfunden. Dabei sichern diese die Sicherheit und damit die Existenz unseres modernen Bankensystems und ermöglichen, richtig genutzt, auch Chancen im Kundengeschäft. Im Bank Blog finden Sie aktuelle Studien zu Trends und Entwicklungen in diesem Bereich.

Partner des Bank Blogs

Der Bankenverband hat in einer aktuellen Studie die Auswirkungen des Basel IV-Reformpakets analysiert. An der quantitativen Erhebung haben diverse Mitgliedsinstitute teilgenommen. Aufgrund ihrer Größe und Geschäftsmodelle repräsentieren sie Angabe gemäß ein breites Spektrum von Firmen- und Privatkundenbeziehungen in Deutschland.

Untersucht wurden Portfolios zur Immobilienfinanzierung, zur Finanzierung von kleinen und mittleren Unternehmen, zur Projektfinanzierung z.B. im Bereich erneuerbarer Energien und zur Finanzierung von Gewerbeimmobilien.

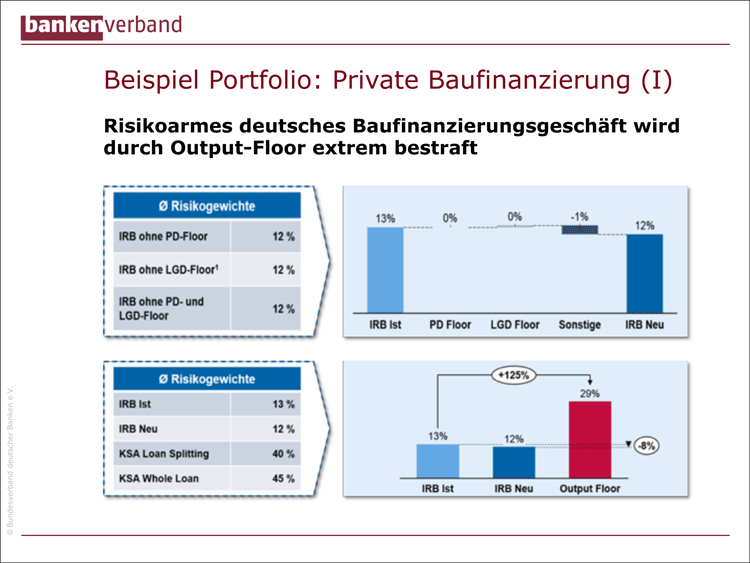

Vor allem risikoarmes Baufinanzierungsgeschäft wird bestraft

Der Studie zufolge würden europäische Banken durch Basel IV stärker belastet werden als bislang angenommen. Primär verantwortlich dafür sei der sogenannte Output-Floor, der eine Mindestkapitalausstattung für Banken festschreibt. Angewendet werden soll dieser Floor bei Banken, die über eigene, aufsichtlich anerkannte Risikomessverfahren verfügen.

Besonders hart träfe es demnach das risikoarme deutsche Baufinanzierungsgeschäft. Das durchschnittliche Risikogewicht würde sich der Analyse zufolge mehr als verdoppeln (plus 125 Prozent.

Risikoarmes deutsches Baufinanzierungsgeschäft wird durch Output-Floor extrem bestraft.

Forderung nach Abmilderung des Output-Floors

In der europäischen Umsetzung müsse die Wirkung des Output-Floors daher deutlich abgemildert werden. Ansonsten seien negative Folgen für die Kreditvergabe an Privatkunden und Unternehmen unausweichlich. Um solch negative Folgen zu vermeiden, könnten z. B. bestimmte risikoarme Portfolios von der Anwendung des Output-Floors ausgenommen oder der Output-Floor auf vernünftige Weise angewendet werden.

Die neuen Baseler Vorschriften sollen zum 1. Januar 2022 angewendet und müssen zuvor in europäisches Recht umgesetzt werden.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.