International sind die Wachstumsaussichten im Zahlungsverkehr gut. Vor allem bargeldloses Bezahlen ist auf dem Vormarsch. Die Deutschen tun sich hingegen unverändert schwer mit Alternativen zum Bargeld.

Mobile Payment, das Bezahlen via Smartphone steckt hierzulande noch in den Kinderschuhen. Die Anforderungen sind vielfältig. Im Bank Blog finden Sie aktuelle Studien zu dieser neuen Entwicklung, die insbesondere für Banken und Sparkassen eine Bedrohung darstellt.

Partner des Bank Blogs

In der jährlichen Studie zu den Marktentwicklungen in den Bereichen Zahlungen und Payments analysiert die Boston Consulting Group unter anderem Daten von SWIFT und Auswertungen des eigenen Global Payment Models.

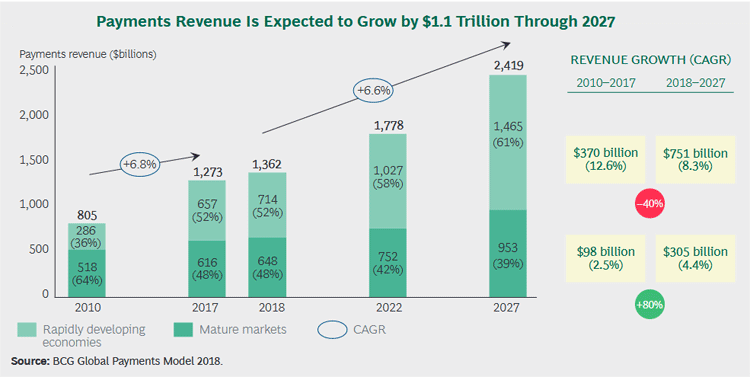

Insgesamt hat demnach das Geschäft mit Zahlungsabwicklungen zugelegt. Gestützt von der günstigen Wirtschaftsentwicklung sind die Erträge für Zahlungsverkehrsdienstleister seit 2010 jährlich um durchschnittlich 6,8 Prozent gestiegen und erreichten 2017 ein Gesamtvolumen von 1,27 Billionen US-Dollar.

Gute Wachstumsaussichten im Zahlungsverkehr

Die Prognosen für die nächsten zehn Jahre sind ebenfalls rosig. Der Studie zufolge wird bis zum Jahr 2027 eine Steigerung des Zahlungsverkehrsvolumens auf 2,42 Billionen US-Dollar erwartet, also ein Plus von weltweit mehr als einer Billion US-Dollar. Für Deutschland prognostizieren die Experten ein durchschnittliches Wachstum von 3,2 Prozent.

Entwicklung des Zahlungsverkehrsvolumens (2010 bis 2027).

Treiber der positiven Entwicklung sind vor allem aufstrebende Volkswirtschaften. Mehr als 70 Prozent des Wachstums werde aus diesen Ländern kommen, allein 26 Prozent aus China.

Deutsche und das Bargeld

Bargeldloses Bezahlen entwickelt sich in Deutschland langsamer als im internationalen Vergleich. Ursächlich seien hierfür vor allem Sicherheitsbedenken gegenüber elektronischen Zahlungen und Angst vor einem Missbrauch der persönlichen Daten.

Die Loyalität der Deutschen zu Münzen und Scheinen wird auch bei der Betrachtung der Kartenzahlungen deutlich. Im europäischen Vergleich fällt Deutschland bei den Kartenzahlungen pro Kopf von Rang 20 im Jahr 2010 auf Rang 29 im Jahr 2017 zurück.

Die Anzahl der bargeldlosen Zahlungen stieg zwischen 2010 und 2017 um durchschnittlich 3,4 Prozent pro Jahr. In China lag dieser Wert im selben Zeitraum bei 34,6 Prozent. Der Gesamtwert der bargeldlosen Transaktionen in Deutschland war im Schnitt sogar um 2,9 Prozent pro Jahr rückläufig.

Bei Kartenzahlungen haben vor allem osteuropäische Länder wie Polen und Tschechien, aber auch Russland Boden gut gemacht und Deutschland dabei überholt. Die meisten Kartenzahlungen pro Einwohner werden in Europa nach wie vor in skandinavischen Ländern getätigt.

Die Analyse zeigt aber auch, dass die bargeldlos bezahlten Beträge im Schnitt kleiner werden. Die Autoren gehen davon aus, dass der durchschnittliche Wert bargeldloser Retail-Bezahlungen bis zum Jahr 2027 global bei 54 US-Dollar liegen wird. 2017 waren es im Schnitt 97 US-Dollar. Hier liegt Deutschland im Trend.

Zunehmender Wettbewerb in der Zahlungsabwicklung

Aufgrund der großen Potenziale und der zunehmenden technischen Möglichkeiten werben immer mehr Unternehmen in der Zahlungsabwicklung um Kunden. Insbesondere neue digitale Vorreiter haben Standards geschaffen, die viele Kunden bei der Zahlungsabwicklung ihrer Bank vermissen. Um im Wettbewerb zu bestehen, müssten traditionelle Anbieter, Rückstände aufholen, ihre Daten- und Analysefähigkeiten auszubauen und ein reibungsloses Kundenerlebnis schaffen.

Dazu gehören die Neugestaltung des Online-Kaufprozesses, die Einführung intelligenter Authentifizierungsstandards und die Förderung kontaktloser Zahlungen, um eine schnellere Interaktion zu ermöglichen.

Banken sollten Einzelhändlern integrierte und über verschiedene Kanäle funktionierende Zahlungsmöglichkeiten zur Verfügung stellen. Sie suchen nach Transaktionsanbietern, die sogenannte „Plug-and-Play“-Funktionen bereitstellen, welche die Integration von Zahlungssystemen in ihre eigenen Abläufe erleichtern.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.