Welche Erwartungen haben Kunden an das Banking der Zukunft? Eine aktuelle Studie ist dieser Frage nachgegangen und hat das Spanungsfeld zwischen Digitalisierung und Regionalität näher untersucht. Für Regionalinstitute bieten sich vielfältige Chancen.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Die Corona-Krise hat die hohe Bedeutung der Digitalisierung, nicht nur für Unternehmen, sondern auch im Alltag verdeutlicht und das Kundenverhalten massiv beeinflusst. Zudem hat sie gezeigt, wie anfällig globale Wertschöpfungsketten sein können. Die Nachfrage nach regionalen Angeboten, Produkten und Dienstleistungen wurde in vielen Lebensbereichen verstärkt.

Auch für die Kunden von Banken und Sparkassen hat die Förderung der Region und der regionalen Wirtschaft stark an Bedeutung gewonnen. Dies zeigt eine aktuelle Studie der Unternehmensberatung Eurogroup Consulting (EGC) an der 1.000 repräsentativ ausgewählte Bankkunden aus Deutschland teilgenommen haben. Schwerpunkt der Studie war die Bedeutung von Regionalität im digitalen Zeitalter.

Bankkunden wünschen sich mehr regionales Engagement

Demnach wünschen sich 84 Prozent befragten Bankkunden in Deutschland, dass sich ihre Hausbank mehr für die Region bzw. das regionale Wirtschaftsleben einsetzt. Geht es um die konkrete Rolle, die die Bank dabei einnehmen soll, nennen 47 Prozent der Befragten die des klassischen Finanzpartners. Knapp 40 Prozent sehen die Geldinstitute jedoch auch als regionalen Netzwerker.

Aber auch andere Werte gewinnen an Bedeutung. So nehmen die Befragten ihre Hausbank in die Verantwortung, wenn es um den Klimawandel geht. Sie können sie sich diese neben ihrer Rolle als regionaler Förderer (45 Prozent) auch in den Bereichen umweltbewusstes Sponsoring (41 Prozent), ökologische Finanzberatung (40 Prozent) sowie als Anbieter von erneuerbaren Energien (28 Prozent) vorstellen.

Vertrauensverhältnis zu Banken leidet

Die Mehrzahl der befragten Kunden hat allerdings ein eher unterkühltes Verhältnis zu ihrer Hausbank. Einige Kunden sind sogar distanziert oder misstrauisch. Für sie wird Banking zunehmend zum emotionslosen, austauschbaren Produkt.

Insbesondere bei jüngeren Kunden steht es nicht gut um das Verhältnis zu ihrem Kreditinstitut. Lediglich 25 Prozent der Befragten im Alter von 16 bis 24 Jahren bezeichnen das Verhältnis zu ihrer Hausbank als vertrauensvoll. Mehr als jeder zweite von ihnen erklärt, lediglich ein neutrales oder gar misstrauisches und distanziertes Verhältnis zu haben.

Regionalbanken können hier besser punkten. So bezeichnen quer durch alle Altersgruppen 45 Prozent der Genossenschaftsbank- bzw. 43 Prozent der Sparkassen-Kunden das Verhältnis zu ihrer Hausbank als vertrauensvoll. Die übrigen Bankengruppen – Privat- und Direktbanken – hingegen kommen nur auf einen Wert von ca. 30 Prozent. Dies sei ein wichtiger Anhaltspunkt dafür, dass Filialbanken mit Regionalität dem immer schwierigeren Preiskampf mit Direktbanken und FinTechs entgegenwirken können.

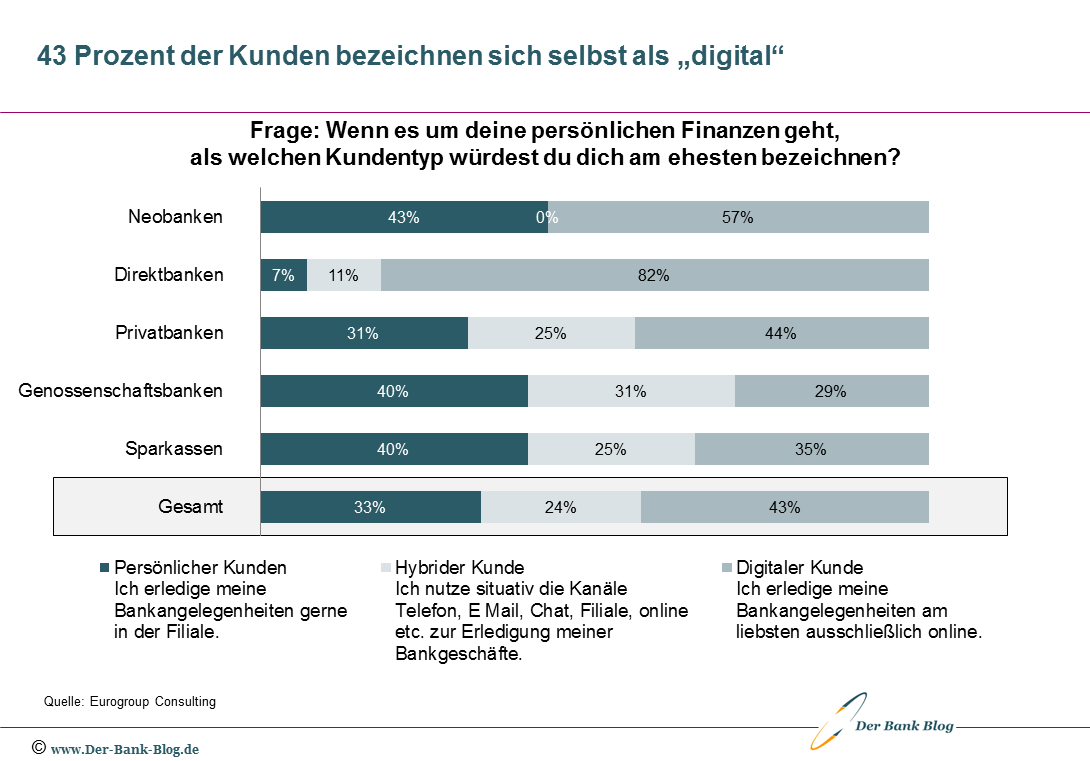

43 Prozent bezeichnen sich als digitale Kunden

Erstmals gibt nach der Corona-Krise mit 43 Prozent der größte Teil aller befragten Bankkunden an, digitale Kunden zu sein. 2014 betrug der Anteil 31 Prozent, 2017 waren es 37 Prozent. 33 Prozent bezeichnen sich eher als persönlichen und 24 Prozent als hybriden Kunden. Allerdings bestehen je nach Bankverbindung deutliche Unterschiede. Lediglich 35 Prozent der Sparkassen- und 29 Prozent der Genobank-Kunden bezeichnen sich als rein digitale Kunden.

Einteilung von Kundentypen nach persönlich, hybrid und digital.

Auch wenn diese Zahlen im Vergleich mit anderen Umfragen etwas hoch erscheinen, ist klar, dass Digitalisierung zur Pflichtaufgabe für Banken wird. In Zukunft wird kein Weg daran vorbeiführen, Kunden konkurrenzfähige, reibungslos funktionierende digitale Kontaktwege zu bieten, die bequem zu jeder Zeit und an jedem Ort genutzt werden können.

Regionale Online-Marktplätze im Fokus

Ein konkretes Beispiel für die entsprechende Neuausrichtung der Hausbanken ist die Bereitstellung eines regionalen Online-Marktplatzes, auf dem ein vielfältiges Angebot an regionalen und idealerweise auch nachhaltigen Produkten und Dienstleistungen erhältlich ist. Auf einem solchen regionalen Marktplatz könnten Kunden zum Beispiel zusätzliche Dienstleistungen im Bereich Bauen und Wohnen, aber auch im Bereich Job und Arbeit in Anspruch nehmen. Auf diese Weise könnte ein regionales Ökosystem entstehen, aus dem sich zahlreiche Synergien ergeben.

Regionale Marktplätze könnten damit auch ein Ansatz im Wettbewerb mit international agierenden Plattformen und BigTechs sein, die immer näher an die Wertschöpfungskette der Banken rücken. Z.B. würde die Vermittlung von Arbeitskräften den Firmenkunden in der Region bei der Bewältigung des Fachkräftemangels und den Privatkunden beim Finden eines attraktiven Arbeitsplatzes helfen. Die Bank wiederum erhöht die Zahl der Kontakte mit ihren Kunden und kann sich neue Ertragsquellen erschließen.

Einem solchen Marktplatz gegenüber sind 88 Prozent der Befragten aufgeschlossen. 33 Prozent würden ihn auf jeden Fall nutzen. 55 Prozent sind interessiert, wenn sie hier attraktive Angebote finden. Besonders zugeneigt sind Haushalte mit einem vergleichsweise hohen Haushaltsnettoeinkommen von jährlich 60.000 bis 80.000 Euro.

Kunden wollen persönlichen Finanzassistenten

68 Prozent der Befragten befürworten, dass die Bank ihnen einen persönlichen Assistenten zur Seite stellt, der über finanzielle Belange hinaus administrative Aufgaben übernimmt. In der Zielgruppe von 16 bis 24 Jahren sind es sogar 85 Prozent.

51 Prozent aller Befragten – sowie 64 Prozent der zwischen 16 und 24 Jahren – können sich eine Super-App vorstellen, in die neben den sozialen Netzwerken, Messenger-Dienste, die Verwaltung von Strom- und Versicherungsverträgen sowie Behördenanliegen auch interessante Onlineshops und Bezahldienste integriert werden. Der regionale Online-Marktplatz könne damit zu einer regionalen Super-App weitergedacht werden.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.