Die Corona-Pandemie und ihre Nachwirkungen beschäftigen die Banken weiterhin. Eine aktuelle Studie zeigt, worauf es in schwierigem Marktumfeld ankommt, um dringend notwendige Effizienzsteigerungen voranzutreiben.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

Der Markt- und Transformationsdruck auf die europäischen Banken wie auch der Wettbewerb sind weiterhin hoch. Die Profitabilität der Banken und Sparkassen bleibt damit insgesamt niedrig und die Notwendigkeit Effizienzsteigerungen voranzutreiben, ist weiterhin hoch. Trotz Corona-Krise und des erheblichen Anstiegs der Risikovorsorge, können jedoch viele Banken bemerkenswerte Ergebnisse vorweisen. Eine aktuelle Studie der Management- und Technologieberatung BearingPoint hat untersucht, was erfolgreiche Kreditinstitute tun, um ihre Cost-Income-Ratio (CIR) zu senken.

Die deutschen Banken konnten demnach während der Krise durch ihre Transformationsprogramme erste Erfolge in der Kostenreduzierung erzielen und verzeichneten gleichzeitig keine hohen Ertragseinbußen. Damit bestreiten sie den Weg zu mehr Effizienz und Steigerung der Profitabilität. Gleichwohl gibt es in Deutschland wie auch in anderen Ländern Europa ein enormes Potential, insbesondere was die Erschließung neuer Ertragsquellen anbelangt.

Die langfristigen und in weiten Teilen strukturellen Probleme der Banken bestehen weiterhin. So ist die Digitalisierung von End-to-End Prozessen noch nicht ganzheitlich umgesetzt. Auch die Anpassungen der Geschäftsmodelle vieler Banken ist noch nicht so weit vorangeschritten, um angemessen auf unvorhergesehene Änderungen der Rahmenparameter ad-hoc reagieren zu können. Sparprogramme alleine helfen nicht, die strukturellen Defizite zu beseitigen.

Risikovorsorge im Fokus europäischer Banken

Vor der Corona-Pandemie waren Banken fokussiert auf die Transformation. Die Optimierung der Geschäftsmodelle, Kostensenkung und Forcierung der Digitalisierung waren die wichtigsten strategischen Handlungsfelder.

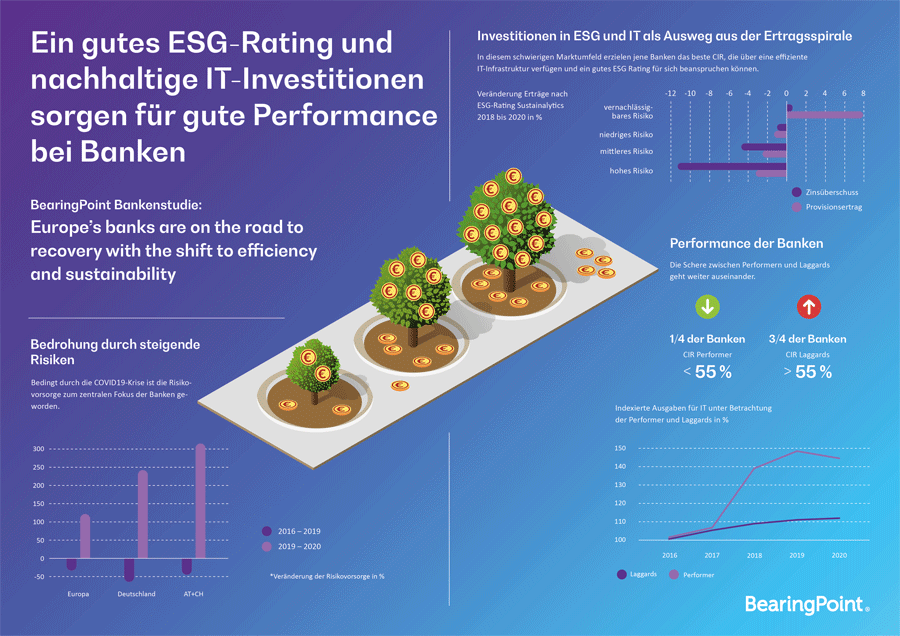

Die Corona-Krise hat die Risikovorsorge in den zentralen Fokus der Banken gerückt. Während sie zwischen 2016 und 2019 noch um rund ein Drittel sank, hat sie sich im Jahr 2020 mit 225 Prozent mehr als verdoppelt. Die höchsten Zuwächse verzeichnen dabei Österreich & Schweiz (+422 Prozent), Deutschland (+340 Prozent) und Großbritannien & Irland (+334 Prozent). Die Banken Italiens (+164 Prozent) und Spaniens (+158 Prozent) haben die geringsten Zuführungen zu verzeichnen und es stellt sich die Frage, ob die getroffenen Vorsorgemaßnahmen ausreichen werden, um die Krise zu überstehen.

Durch weitreichende Stützungsmaßnahmen der verschiedenen staatlichen Institutionen konnte im Jahr 2020 eine Eskalation der Krise verhindert werden. Es führte die Banken trotz des erheblichen Anstiegs der Risikovorsorge zu beachtenswerten Ergebnissen, die einerseits auf das gute Umfeld für das Kapitalmarktgeschäft, sowie andererseits auf die regulatorischen und geldpolitischen Maßnahmen zurückzuführen sind.

Ertragsdruck wird weiter ansteigen

Auch wenn Kreditinstitute durch die Auswirkungen der Lockdowns und den damit verbundenen Einschränkungen des Wirtschaftslebens nicht in gleichem Maße wie andere Branchen betroffenen waren, spüren auch sie die direkten und indirekten Folgen der Pandemie. Die restriktiven Maßnahmen zu deren Bekämpfung für Teile der Wirtschaft haben sich weit ins Jahr 2021 gezogen und neue sind weiterhin denkbar.

Durch die Aussetzung der Pflicht zum Insolvenzantrag bei Zahlungsunfähigkeit verbleibt zudem eine weitere Unsicherheit. So wird für das Jahr 2021 eine erhebliche Steigerung von rund 63 Prozent der Insolvenzen gerade im privaten Verbraucherbereich erwartet

Der unter anderem durch bevorstehende Verschärfungen der bestehenden Regulierungen sinkende Risikoappetit der Banken bedeute geringere Ertragsmöglichkeiten und verschärfe den Druck zur Generierung neuer Ertragsquellen.

Nachhaltigkeit als neuer Ertragsmotor

Ein zentraler Megatrend der letzten Jahre sind ökologische und soziale Themen sowohl für die Gesellschaft im Allgemeinen als auch für die Finanzmarktakteure im Besonderen. Die Bedeutung einer Berücksichtigung von ESG-Faktoren hat in den letzten Jahren deutlich zugenommen. Dabei verpflichten sich die Banken zum einen selbst zur Einhaltung gewisser Mindeststandards und Prinzipien. Zum anderen sind verschiedene ESG-Instrumente und Wertpapiere entstanden, die von Banken genutzt werden, um aktiv nachhaltige Finanzierungen zu fördern.

Externe Agenturen vergleichen die ESG-Strategien der verschiedenen Banken, indem sie alle ESG-Informationen analysieren, welche das jeweilige Unternehmen offenlegt. Diese Ratings stellen die Risiken im Zusammenhang mit ESG dar und wurden deshalb zu einem wichtigen Faktor für die Entscheidungsfindung von Investoren.

Das erhebliche Wachstum des ESG-Marktes in den letzten Jahren beweist, dass ESG-konformes Handeln weit mehr als ein kurzfristiger Trend ist. Im Bereich der Nachhaltigkeit fällt gerade den Banken eine Schlüsselrolle zu, da sie durch Investitionen und Bereitstellung von Geldern direkten Einfluss auf Unternehmen und damit letztlich auf soziale und ökologische Themen haben. Es ist zu erwarten, dass der ESG-Markt in den kommenden Jahren weiter an Bedeutung gewinnen wird.

Folglich werden Unternehmen, die ESG-Kriterien nicht in ihre Geschäftstätigkeit integrieren, im Nachteil sein, da sie keinen Zugang zu dieser neuen und schnell wachsenden Investorenbasis haben werden. Dies verdeutlicht, wie wichtig es ist, dass die Banken ESG mit ihrer Strategie vereinen, um langfristig profitabel und wettbewerbsfähig zu bleiben und um ihre Erträge zu steigern.

Transformation für mehr Effizienz

Effizienzsteigerung bleibt weiterhin eine zentrale Aufgabe europäischer Banken. Zahlreiche Maßnahmen von fachspezifischen Optimierungen, IT-Outsourcing, Filialschließungen sowie Personalabbau haben bisher nicht dazu geführt, dass der europäische Bankenmarkt sich in Richtung eines gesunden und nachhaltig tragbaren Geschäftsmodells bewegt.

Die Performer unter den Banken haben früh und konsequent reagiert und bauen ihren Wettbewerbsvorsprung durch massive Investitionen in die Modernisierung von Prozessen und Systemen aus. Die Analyse zeige, dass sie dabei den Einsatz von künstlicher Intelligenz, Robotic Process Automation (RPA), etc. forcieren, um Prozesse effizient zu gestalten und zu automatisieren sowie vermehrt Standardsoftware als Cloud-Lösung implementieren, um Change-the-Bank Kosten langfristig auf niedrigem Niveau zu halten.

Infografik: Performancetreiber bei Banken im Jahr 2021.

Die folgende Infografik fasst wichtige Ergebnisse der Studie zusammen und zeigt, wie ein gutes ESG-Rating und nachhaltige IT-Investitionen für gute Performance bei Banken und Sparkassen sorgen können:

Ein gutes ESG-Rating und nachhaltige IT-Investitionen sorgen für gute Performance bei Banken.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.