Das Banking der Zukunft ist digital, da nur so echte Skaleneffekte entstehen können. Hierdurch wagen sich die Kreditinstitute jedoch verstärkt auf das Spielfeld der großen Technologiegiganten wie Google, Apple, Facebook oder Amazon, wodurch die Finanzbranche für diese zusätzlich an Attraktivität gewinnt.

Etablierte Banken, aber auch FinTechs könnten durch einen Eintritt der GAFA ins Banking bedroht werden.

Partner des Bank Blogs

Auf Grund der zunehmenden Vernetzung und Online-Affinität vieler Kunden, gewinnen die digitalen Kanäle immer stärker an Bedeutung. Aufgrund der verstärkten digitalen Kundenbeziehung bleibt die Frage, wodurch sich die Kreditinstitute am Markt zukünftig noch untereinander unterscheiden möchten. Dies gilt insbesondere für Flächeninstitute, die ihre Flächenpräsenz derzeit stark reduzieren.

Mit dieser Entwicklung stoßen Banken außerdem zunehmend in das Feld der Internetökonomie vor und damit in den Bereich der großen Technologieunternehmen wie Google, Apple, Facebook oder Amazon (GAFA). Hierdurch ergeben sich für die Banken neben neuen Herausforderungen auch eine große Anzahl an neuen Chancen.

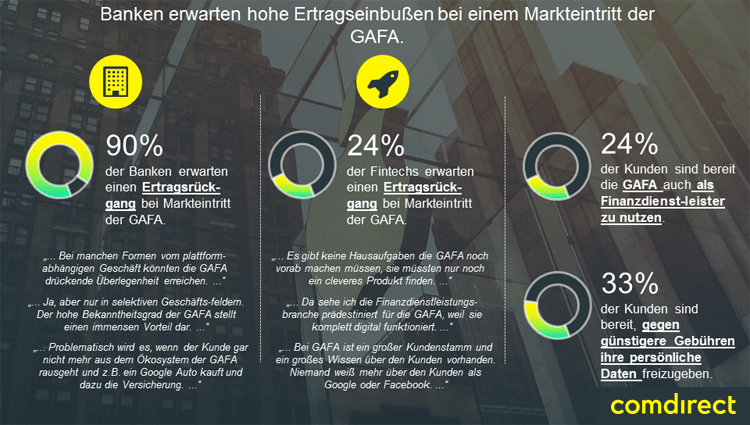

Banken erwarten im Gegensatz zu FinTechs hohe Ertragseinbußen bei einem Markteintritt der GAFA. Dies liegt u.a. daran, dass jeder vierte Kunde sich vorstellen kann, die GAFA als Finanzdienstleister zu nutzen und jeder dritte Kunde bereit ist, gegen geringere Gebühren persönliche Daten freizugeben.

Markteintritt der GAFA wird Industriestrukturen der Finanzbranche nachhaltig verändern

Aufgrund der Tatsache, dass gerade die Finanzbranche großen Spielraum für digitale Abwicklungsprozesse bietet, steht seit einigen Jahren ein Markteintritt der GAFA im Raum. Nicht zu Unrecht – denn Microsoft Gründer Bill Gates sprach bereits im Jahr 1994 den oft zitierten und von Bankern gefürchteten Satz: „Banking is necessary, banks are not.“

Gerade vor dem Hintergrund, dass die GAFA in den Augen vieler Kunden einen guten Kompromiss aus FinTech-Eigenschaften und der Seriosität eines gestandenen Technologieunternehmens darstellen, sehen die befragten FinTechs und Banken einen möglichen Markteintritt der GAFA als große Herausforderung für die Finanzbranche an. Denn dieser könnte zu einer erheblichen Konsolidierungswelle führen.

Die Mehrheit der FinTechs und Banken geht jedoch davon aus, dass die GAFA nicht als Vollbank in den Markt eintreten werden, sondern sich ähnlich wie die meisten FinTechs auf einzelne Teilsegmente und/oder das Anbieten von Infrastrukturen für die Plattformökonomie konzentrieren werden.

Unabhängig von der Form des Markteintritts sind sich jedoch Banken und FinTechs einig, dass ein Markteintritt der GAFA die vorhandenen Industriestrukturen in der Finanzbranche nachhaltig verändern würde. Die größte Problematik für die Banken bestünde dabei darin, dass die Innovationskurven der GAFA in der Regel deutlich steiler verlaufen, wodurch Banken in einigen Segmenten aus dem Markt gedrängt werden könnten. Aus diesem Grund glauben 90 Prozent der Banken, dass ihre Margen und Umsätze durch einen Markteintritt der GAFA sinken werden.

FinTechs könnten von Markteintritt der GAFA profitieren

FinTechs sehen jedoch grundsätzlich einem Markteintritt der GAFA optimistischer entgegen. Sie erhoffen sich durch einen solchen Markteintritt eine Vielzahl an Kooperationsmöglichkeiten mit GAFA und/oder Banken. Denn die GAFA wünschen sich einerseits den bestmöglichen Markteintritt und die Banken benötigen andererseits die größtmöglichen Markteintrittsbarrieren, um den Angriff der GAFA abzuwehren.

Für beide Szenarien scheint für die Banken und GAFA eine Kooperation mit oder eine Übernahme von FinTechs sinnvoll zu sein. Dies hängt jedoch stark von der Form des Markteintritts der GAFA ab, da hierdurch ebenfalls neue strategische Optionen für FinTechs und Banken entstehen könnten: Die GAFA könnten sich entweder in den Markt einkaufen, wovon die FinTechs besonders profitieren könnten. Alternativ könnten die GAFA mit den bestehenden Finanzdienstleistern kooperieren. Für FinTechs würden ihre moderneren Backend-Lösungen und schnelleren Prozessen sprechen. Banken genießen stattdessen einen deutlich größeren Vertrauensvorsprung bei den Kunden und besitzen Expertise bei regulatorischen Themen.

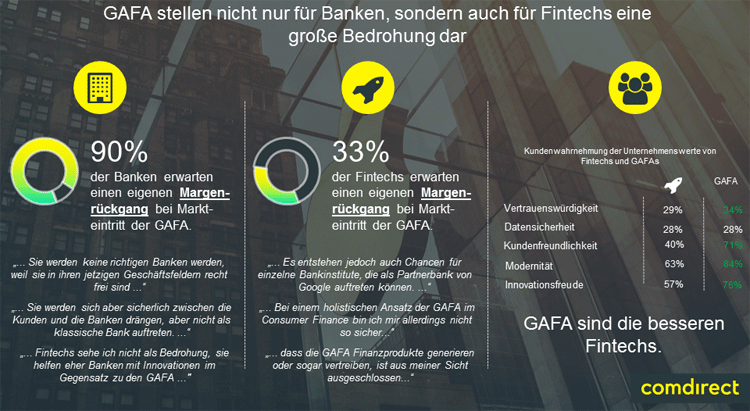

GAFA stellen nicht nur für Banken, sondern auch für FinTechs eine große Bedrohung dar. Hierbei wirkt es so, dass die FinTechs derzeit teilweise noch die Gefahr für sich unterschätzen und dabei die Kundenwahrnehmung zu dieser Thematik zu wenig beachten.

GAFA als Gefahr für FinTechs?

Eine weitere Möglichkeit ist, dass die GAFA aufgrund ihrer Erfahrung in der Internetbranche ein komplettes Ökosystem in Form einer Finanzplattform mit offenen Schnittstellen anbieten. Hierbei würden auf den ersten Blick alle FinTechs und Banken profitieren, die diese Plattform nutzen. Bei genauerer Betrachtung fällt jedoch auf, dass durch einen zusätzlichen Intermediär die Margen nicht mehr nur zwischen Banken und FinTechs, sondern durch eine dritte Partei geteilt werden müsste und dadurch signifikant sinken.

Bei der GAFA-Diskussion wurde bisher jedoch häufig die Kundensicht vernachlässigt. Es scheint hierbei der Mehrheit der FinTechs noch nicht vollständig klar zu sein, dass die Kunden die GAFA vor allem als bessere FinTechs und nicht unbedingt als bessere Banken wahrnehmen. Unsere comdirect Banking 2025 Studie zeigt Indizien auf, dass Kunden dazu neigen, Banken mit Banken und Softwareunternehmen mit Softwareunternehmen zu vergleichen. Wenn man die von den Kunden wahrgenommenen Unternehmenseigenschaften von FinTechs und GAFA vergleicht, fällt hierbei auf, dass die Kunden im direkten Vergleich bei keiner Eigenschaft eine bessere Wahrnehmung besitzen. Diese Gefahr und die Problematik von weiteren möglichen Intermediären werden derzeit von den meisten FinTechs unterschätzt. Denn zwei Drittel der FinTechs gehen derzeit bei einem Markteintritt der GAFA von keinem Rückgang der eigenen Margen aus.

Für Kunden sind die Stärken von FinTechs und GAFA weniger relevant

Die größten Stärken von FinTechs und GAFA liegen in den Augen der Kunden für beide vor allem in den Bereichen Innovationskraft und Modernität. Kombiniert man diese Ergebnisse jedoch mit den Wunschwerten der Kunden für ihre Finanzdienstleister fällt auf, dass diese beiden Werte bei der Auswahl des Finanzdienstleisters für die Kunden eine geringere Relevanz als die übrigen Werte besitzen. Bei dem Wert Datensicherheit konnten die FinTechs den identischen Wert wie die GAFA erreichen. Allerdings können die FinTechs die Kunden bei der Thematik Datensicherheit auch nicht nachhaltig überzeugen. Denn die Chancengleichheit zwischen den beiden ungleichen Gegnern basiert weniger auf den Stärken der FinTechs als auf den Schwächen der GAFA in dieser Thematik.

GAFA punkten gegenüber FinTechs bei den Kunden

Besonders bei den FinTechs gibt es in den Augen der Kunden noch viel Raum zur Verbesserung. Dies betrifft insbesondere die Bereiche Kundenbedürfnisbefriedigung, klassische Unternehmenswerte und Datensicherheit. Überzeugen können die FinTechs die Kunden nur mit Innovationskraft und Modernität, schneiden hier jedoch erwartungsgemäß schlechter ab als die Banken. Die GAFA hingegen sind aus Kundensicht bereits bei der Thematik Kundenfreundlichkeit schon auf einem guten Weg. Bei den Werten Vertrauenswürdigkeit, Ehrlichkeit und Sicherheit der Kundendaten sehen die Kunden auch bei den GAFA noch Raum für Verbesserungen. Zwar gibt es derzeit noch einige Zweifel und keinen bedingungslosen Zuspruch der Kunden, zusammenfassend lässt sich aber sagen, dass die Skepsis gegenüber der GAFA deutlich niedriger ist als gegenüber den FinTechs.

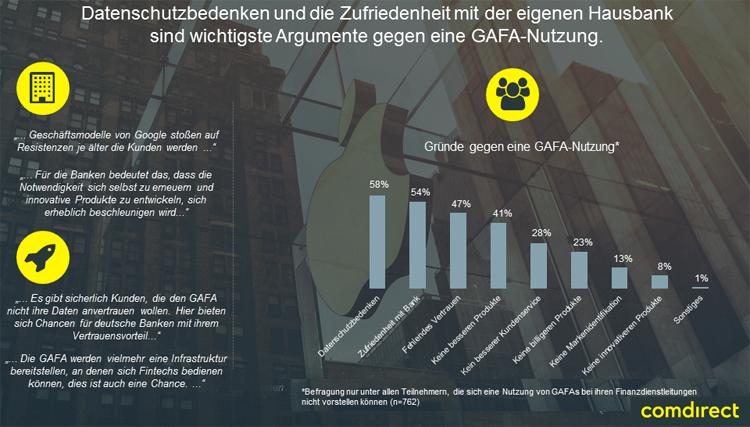

Datenschutzbedenken und die Zufriedenheit mit der eigenen Hausbank sind für Kunden die wichtigsten Gründe gegen eine Nutzung der GAFA als Finanzdienstleister.

GAFA als die neuen Banken?

In unserer comdirect Banking 2025 Studie nannten die Kunden als häufigste Gründe gegen eine Nutzung der GAFA als Finanzdienstleister die Themen Datensicherheit, Zufriedenheit mit der Hausbank, fehlendes Vertrauen in die GAFA bei Finanzfragen und die Annahme, dass die GAFA keine besseren Finanzprodukte anbieten werden. Darüber hinaus glaubt jeder dritte Kunde, dass die GAFA keinen besseren Kundenservice bereitstellen würden. Und jeder vierte Befragte geht davon aus, dass die GAFA keine billigeren Finanzprodukte anbieten werden. Beides sind für die Kunden weitere wichtige Gründe gegen eine Nutzung der GAFA als Finanzdienstleister.

Besonders die Themen Datenschutz, Vertrauen und Kosten sind Themen, bei denen Kunden noch von den GAFA überzeugt werden müssen. Hinzu kommt, dass die Kunden von Banken noch andere Dienstleistungen und Unternehmenswerte erwarten als von modernen Software-Unternehmen, wodurch die noch immer die relativ hohe Zufriedenheit mit der Hausbank erklärt werden könnte.

Die meisten interviewten Banken hoffen deshalb darauf, dass die Geschäftsmodelle von den GAFA auf wenig Resonanz stoßen, je älter die Kunden sind. Hierbei betonen die Banken, dass besonders die älteren, vermögenden Kunden in der Finanzbranche die lukrativsten Kunden sind. Allerdings wissen die Banken auch, dass fast ein Viertel der Kunden „Google Banking“ begrüßen würde und dies, obwohl die GAFA noch kein ganzheitliches Finanzprodukt vorgestellt haben.

Positiv für die Banken ist im Moment, dass sie vom derzeitigen Zögern der GAFA und den vermeintlichen Schwächen der FinTechs in der Kundenwahrnehmung profitieren. Besonders bei den Themen Datensicherheit, Ehrlichkeit und Vertrauenswürdigkeit haben in den Augen der Kunden die FinTechs und GAFA noch erhebliches Steigerungspotential. Die Banken erhalten dadurch wertvolle Zeit, um ihre eigenen vorhandenen Verbesserungspotentiale zu optimieren und sich selbst zu einem ganzheitlichen, smarten Finanzdienstleister zu entwickeln. Damit dies gelingen kann, müssen die Banken jedoch bereits jetzt mit entsprechenden Maßnahmen anfangen.

Pidder Seidl

Pidder Seidl ist Co-Autor des Beitrag. Er arbeitet bei der comdirect bank im Bereich Innovationmanagement und Business Development. Vor seiner Zeit bei der comdirect bank hatte er sein eigenes Startup gegründet und war als selbstständiger Unternehmensberater tätig.

Banking 2025 Studie

Der Artikel ist ein Auszug aus der Banking 2025 Studie, die von der comdirect bank AG gemeinsam mit Herrn Prof. Dr. Hellmich von der Frankfurt School of Finance und Herrn Prof. Dr. Bunnenberg von der Leibniz Universität Hannover durchgeführt wurde. Es handelt sich hierbei um eine der ersten ganzheitlich durchgeführten FinTech-Studien im deutschsprachigen Raum, die sowohl die Meinung von Banken, FinTechs und Kunden berücksichtigt.

Hier geht es zum ersten Teil der Banking 2025 Studie: Kampf um den Kundenzugang

Hier geht es zum zweiten Teil der Banking 2025 Studie: Sind Kunden echte Innovationstreiber?