Innovation und Automatisierung wird in Banken und Versicherungen mit Schlagworten wie FinTech, Blockchain, und Tokenisierung vermarktet. Abgesehen von Zahlungsapplikationen bleibt der Erfolg in den Kernbereichen, z.B. Kreditwesen, jedoch äußerst bescheiden. Warum?

Blockchain bleibt bislang eine Randerscheinung in der Finanzbranche.

Partner des Bank Blogs

Seit Jahren fließen Milliardeninvestitionen in sogenannte FinTech-Firmen und attraktive Nutzeroberflächen werden als Innovationen im Bankwesen angepriesen. Dabei explodieren Kosten weiter, Kernsysteme bleiben veraltet, und millionenteure Data Warehouses lösen ihre Versprechen in Bezug auf Effizienz und Führungsinstrumente nicht ein. Solange der Finanzkontrakt, nicht als zentrales Element im Finanzwesen in Abwicklung und Analyse begriffen wird, ist leider keine Besserung der Situation in Sicht.

FinTech, Blockchains (Distributed Ledger Technologie DLT) und Tokenisierung gelten als modernes Wundermittel, um die Finanzwelt und ihre Infrastruktur auf eine neue Grundlage zu stellen. Neben dem Versprechen, dass dadurch endlich auch Menschen ohne Bankkonto überall auf der Welt Zugang zu Zahlungs- und Kreditfazilitäten erhalten werden, soll durch Decentralized Finance (DeFi) auch das Finanzwesen von Grund auf neu erfunden werden.

Wenig fundamentale Innovation

Leider sind die Aussichten auf rasche Fortschritte trüb. Die Investitionen in FinTech aus der Finanzbranche selbst und durch Venture-Capital-Investoren sind seit Jahren zwar gigantisch. Viel mehr als schicke Zahlungsapplikationen auf Smartphones und kundenfreundlichere E-Banking-Portale hat daraus bisher aber nicht resultiert. Die Ablösung veralteter Kernbankensysteme ist nicht in Sicht. Aktuelle Entwicklungen in Bereichen wie Risikomanagement und Finanzanalyse sind durch Regulatoren getrieben und dienen kaum mehr zur Führung oder Erarbeitung von neuen Strategien und Produkten.

Decentralized Finance, Applikationen, die vollständig auf autonomen virtuellen Maschinen basieren und ohne einen zentralen Finanzintermediär auskommen, beschränken sich momentan auf die Bereiche Payment und die Überbesicherung von Kreditkontrakten (Over-Collateralized Lending), wobei dieselben Assets vielfach auf mehreren Plattformen belehnt werden. Es handelt sich um Nischenapplikationen im Finanzwesen, die mehr an ein Schneeballsystem erinnern, als dass sie eine große Vision für die Zukunft darstellen.

Die schöne neue Finanzwelt wird selbst mit noch größeren IT-Investitionen von Banken und auf den ersten Blick revolutionären DeFi-Projekten eine Illusion bleiben, wenn sich die Branche nicht auf den Kern ihrer Existenz besinnt. Entscheidend ist deshalb die Frage, was denn eigentlich die Grundaufgabe von Banken, Brokern, Versicherungen, Pensionskassen, Private Equity Funds und anderen Akteuren im Finanzsektor ist: der Austausch von Zahlungen, also Cashflows – und zwar über Zeit hinweg.

Finanzkontrakte müssen im Zentrum stehen

Eine essentielle, wenn nicht sogar die wichtigste Komponente des Finanzwesens, ist der Finanzkontrakt. Er bildet eine Vereinbarung ab, die Parteien untereinander über den Austausch von Zahlungen abschließen.

Die Eigenschaften eines Finanzkontraktes sind:

- Vereinbarungen zwischen Parteien, die Zahlungen austauschen, also eine Cashflow-Verpflichtung. Diese Cashflow-Verpflichtung kann vollständig und präzise durch reine Zahlen dargestellt werden, z.B. Anzahl Euros, Schweizer Franken oder Bitcoins.

- Finanzkontrakte sind mathematischer Natur. Auch wenn sie derzeit in natürlicher Sprache verfasst sind, können die Cashflow-Verpflichtungen aller Finanzkontrakte vollständig und exakt durch mathematische Funktionen dargestellt werden.

- Finanzkontrakte eignen sich deshalb ideal dafür, in digitaler Form dargestellt zu werden. Das heißt, sie können vollständig und ausschließlich in Computern leben (man spricht dabei von «machine readable» und «machine executable»). Die gute Nachricht ist in diesem Zusammenhang, dass man Finanzkontrakte wesentlich einfacher kategorisieren kann und sie leichter verständlich sind, als gemeinhin angenommen wird.

Ein Finanzkontrakt ist in seiner Natur:

- Digital: Der Austausch des Cashflows wird mit Zahlen beschrieben.

- Algorithmisch: Die Berechnung der Verpflichtungen folgt mathematischen Formeln.

- Standardisierbar: Der Austausch von Cashflows folgt einer beschränkten Anzahl von Mustern, welche global anwendbar sind.

Im Kern geht es demnach nicht um die Namen von Finanzinstrumenten, die von juristischen Überlegungen oder von Marketingbestrebungen getrieben sind, sondern um die Geldflüsse, die sich aus Finanzkontrakten, also der jeweiligen vertraglichen Verpflichtung ergeben.

Die Muster dieser Geldflüsse sind überall auf der Welt gleich und können mit Formeln (Algorithmen) beschrieben werden. Fast alle Finanzkontrakte folgen weniger als drei Dutzend Mustern, die mit präzis definierten Algorithmen repräsentiert werden können und mehr als 98 Prozent aller weltweit getätigten Finanztransaktionen beschreiben.

Der ACTUS-Standard als Lösungsansatz

Der ACTUS-Standard (Algorithmic Contract Type Unified Standard) definiert Terminologie, Algorithmen und Datenmodelle, um diese Muster von Geldflüssen zu beschreiben. Dadurch erlaubt er eine vollständig konsistente digitale Verarbeitung von Finanzkontrakten in der Abwicklung und Analytik.

Im Mittelpunkt dieses Ordnungsschemas steht eine intelligente und maschinenlesbare algorithmische Darstellung aller rechtlichen Vereinbarungen sowie eine strikte Trennung des Bekannten vom Unbekannten.

Bekannt sind dabei die rechtlichen Vereinbarungen und gegebenenfalls der aktuelle Zustand von Risikofaktoren (beispielsweise mit Blick auf die Neigung der Zinskurve oder den Wechselkurs einer Währung).

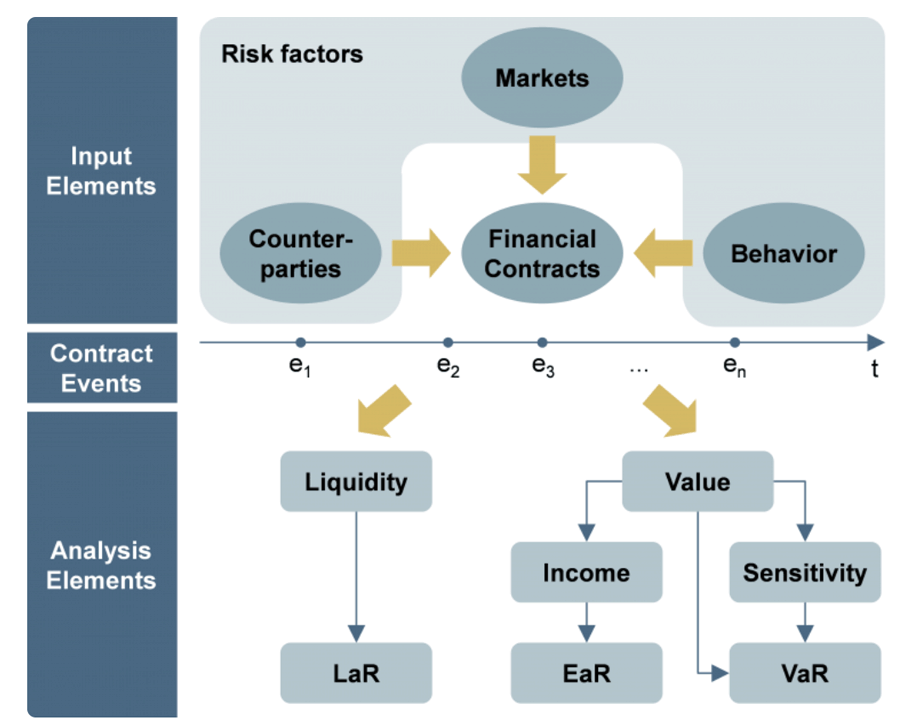

Die Unbekannten sind die zukünftigen Zustände dieser Risikofaktoren; besonders, was das Marktrisiko (Markets), das Gegenparteirisiko (Counterparties) und das Verhaltensrisiko (Behavior) betrifft.

Wie die untenstehende Grafik zum ACTUS-Standard illustriert, sind die Vereinbarungen in einem Finanzkontrakt und der aktuelle Zustand der Risikofaktoren die zentralen Input-Elemente für ein solches Modell:

Der Finanzkontrakt definiert Cash Flows und ermöglicht die Ableitung aller relevanten Finanzinformationen: Von einfachen Bilanzen und Stresstests zu den komplexesten Risikomodellen.

Wichtig sind dabei folgende Punkte:

- Counterparties: Finanzkontrakte repräsentieren zwar harte Fakten. Die Einhaltung ihrer Abmachungen ist jedoch nicht garantiert, denn eine Gegenpartei könnte die Vertragsbedingungen nicht einhalten. In dieser Hinsicht wurde im Nachgang der Finanzkrise auf regulatorischer Ebene ein Standard etabliert, Legal Entity Identifier, oder kurz LEI genannt.

- Markets: Finanzkontrakte wie variabel verzinste Anleihen, Optionen usw. enthalten Berechnungen, die von Marktkonditionen (z.B. Devisenkurse, Zinskurven, Indizes) abhängen.

- Behavior: Gewisse Regeln in Finanzkontrakten sind nicht deterministisch. Beispielsweise können Bargeldeinlagen auf einem Sparkonto jederzeit vom Kunden abgehoben werden, oder eine Hypothek kann vorzeitig zurückgezahlt werden.

Aus dem Vertragszustand und einem Szenario von Risikofaktoren lassen sich so die Vertragsereignisse (zum Beispiel Zinszahlungen oder Amortisationen) ableiten, die dann die erwarteten Cashflows generieren.

Aus den erwarteten Cashflows können dann mit Hilfe von Risikomodellen die analytischen Resultate von Interesse wie Liquidität (LaR), Gewinn (EaR) und Wert (VaR) berechnet werden. Der ACTUS-Standard stellt Ausgangspunkte für Risikomodelle zur Verfügung, jedoch nicht die Modelle selbst.

Fazit: Auf den Kern des Finanzwesens konzentrieren

Traditionelle Banken müssen sich unmittelbar (noch) nicht vor der Blockchain-Technologie fürchten. Ruhig schlafen sollten ihre Chefs aber trotzdem nicht.

Um eine echte Digitalisierung des Finanzsektors zu ermöglichen, muss sich die Branche auf eine essentielle Komponente ihres Wesens zurückbesinnen: den Finanzkontrakt, die vertragliche Abmachung zwischen Parteien über die Muster von Cashflows.

Da Finanzkontrakte naturgemäß digital, algorithmisch und standardisierbar sind, können sie optimal von Maschinen verarbeitet werden. Durch die Definition von Attributen und Algorithmen für Finanzkontrakte werden auch im althergebrachten Finanzwesen wieder echte Innovationen möglich.

Diese werden jedoch erst durch die Einsicht möglich, dass es zur Überwindung des heutigen Chaos im Finanzwesen unter anderem eine Rückbesinnung auf den (standardisierten) Finanzkontrakt als Schlüsselelement braucht.

Damit sich die Blockchain-Technologie durchsetzen kann, ist eine echte Digitalisierung der Cashflows erforderlich, die Finanzinstrumenten zugrunde liegen. Unabdingbar sind dazu (standardisierte) Algorithmen, damit die neue Technologie überhaupt erst mit den etablierten Institutionen im Finanzwesen konkurrieren kann – und dafür braucht es noch eine Menge Arbeit.